终于翻红!

周五,上证指数一扫连跌四天的颓势,两市超4500股翻红,大盘最终收涨0.19%。

盘面上,A股市场家电股全线走强,北鼎股份、火星人20CM涨停,海信家电、雪祺电气、华帝股份、TCL智家、长虹美菱、澳柯玛涨停,海尔智家涨超8%,格力电器涨超6%,美的集团涨超5%。

家用电器指数涨5.46%,位居市场第一,家电ETF(561120)涨幅达5.76%,领涨市场。

究竟是什么风,让家电板块这么热闹,这股风还能吹多久?

01

政策大礼包

消息面上,近日国家发改委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》(简称“措施”),明确由国家发改委牵头安排3000亿元左右超长期特别国债资金,支持设备更新和消费品以旧换新。

其中,文件明确提到,各地区要重点家电产品以旧换新,旧房装修、厨卫等局部改造、居家适老化改造所用物品和材料购置,促进智能家居消费。

《措施》提及,本次可以获得以旧换新的家电类产品为,对个人消费者购买2级及以上能效或水效标准的冰箱、洗衣机、电视、空调、电脑、热水器、家用灶具、吸油烟机等8类家电产品给予以旧换新补贴。

2级及以上能/水效补贴标准为产品销售价格的15%,对购买1级及以上能效或水效标准的产品,额外再给予产品销售价格5%的补贴。每位消费者每类产品可补贴1件,每件补贴不超过2000元。

此次政策,作为在今年3月份国务院印发《推动大规模设备更新和消费品以旧换新行动方案》基础上,中央财政承担比例进一步提升,由发改委向地方安排1500亿元左右超长期特别国债资金,用于落实政策。

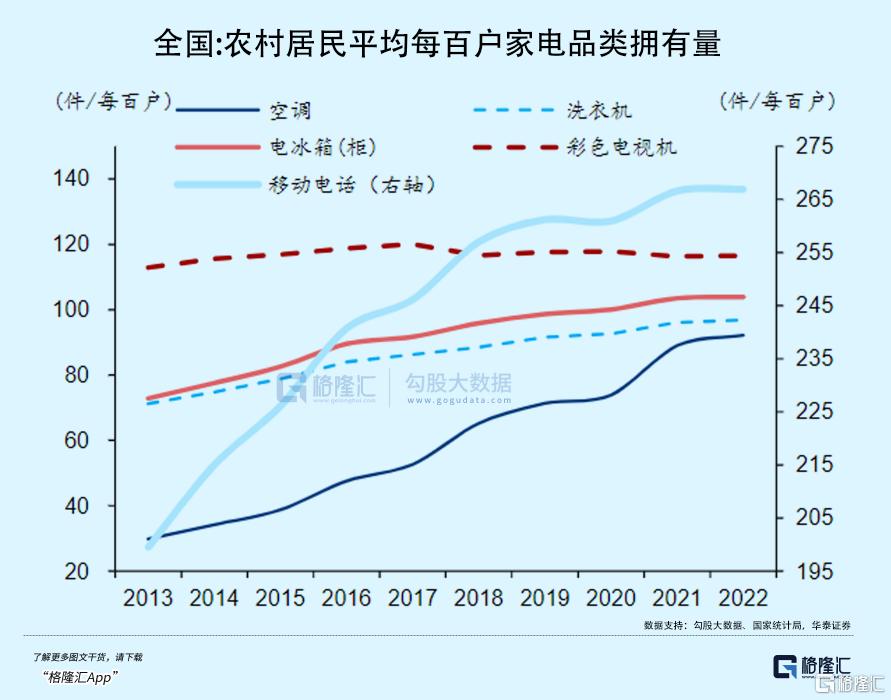

和上一轮2007-2010年我国家电下乡、以旧换新政策相比,本次以旧换新政策对高能效等级家电的补贴力度更大,将推动家电行业产品结构升级,带动家电产品均价提升。

据奥维监测,2023年空调线上/线下零售量中新一级+二级分别占比77%/85%,整体来看补贴覆盖的高能效产品零售量占比已在8成左右,覆盖度较高。

以10-14年更行周期推算,当年“家电下乡”期间的内销产品正在进入集中更新的阶段,大家电更新需求占比预计在60%-80%甚至更高,弹性相当大。

那么,对于高能效产品销量占比较高,且具有研发、生产和产品优势的家电龙头们,应该更受益于补贴政策,享受更高的alpha。

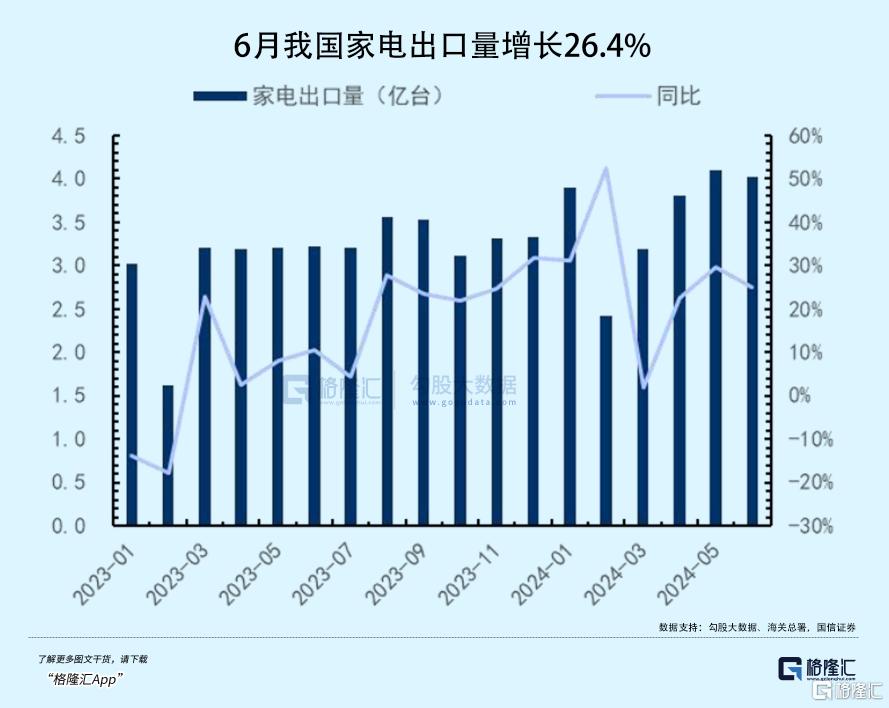

不仅如此,行业层面,家电上半年出口保持了良好的增长势头。

根据海关总署统计数据显示,2024年6月中国出口家用电器40,238万台,同比增长26.4%,1-6月累计出口214,024万台,同比增长24.9%。6月家电出口金额为88.21亿美元,同比增长17.94%。

家电出口之所以能够保持较高的增速,主要因为海外零售商库存水平已恢复至健康水平,欧美零售商补库存需求、东南亚等新兴市场增量、全球高温天气推动白电出口量保持强劲。

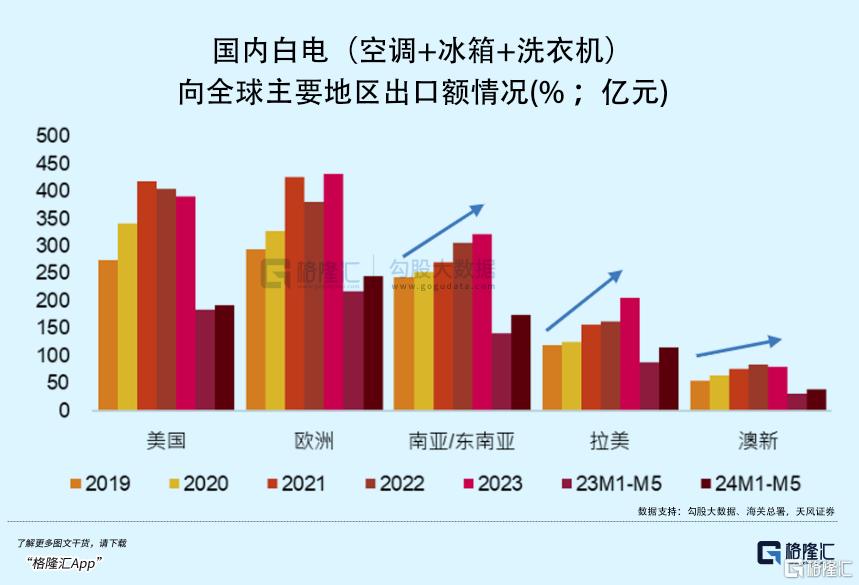

在国内市场已经逐步成熟后,中国家电企业全球自主品牌市场份额提升或是未来龙头企业增长的长期空间,中国家电企业凭借完善的供应链、先进的生产技术及快速迭代产品的能力,有望逐渐打开海外市场。

此前,美的和海尔通过海外建厂+品牌收购的形式推进本土化发展,近十年海外收入复合增速分别保持13.1%和23.5%,领先于全球家电行业和海外主要家电巨头增长。

根据欧睿数据,2023年中国家电全球制造份额已达约45%,而自主品牌(含收购)份额近年来均不足20%,而海外东南亚、中东、非洲、拉美等新兴市场的本土强势品牌较少,出海若扎根于这些市场,享受经济发展和家电保有量上升带来的红利,那么未来还有很大份额提升空间。

政策推动存量家电产品进入更新节点,将驱动换新需求释放,所以家电内销整体需求将保持韧性;而外销端,随着主要家电产品外销量占海外需求的比重在提升,未来家电出海有望成为家电行业增长的主要驱动力。

也正因此,出海概念今年一直受到资本市场热捧。

家电龙头凭借高股息率和出口端的高景气表现而受到资金青睐,二季度基金重仓家电持股比例达到了4.92%,环比增加了0.56%,超配2.62%。

02

难得的结构性机会

目前,国内外环境纷繁复杂,使得一部分投资者对于未来缺乏信心。A股3000点的段子经常被拿出来吐槽。

但作为聪明的投资者,不应该纠结于大环境,因为这不是个人能够左右的,反而应该用心去挖掘潜在的结构性机会。

那么,到底什么样的机会才算得上好的结构性机会?

起码要满足以下几个条件:

一是中国在全球都有竞争优势的产业,这种优势是经常长时间积累,而且已经得到市场验证的,是有一定技术含量,自主可控,不是纯粹的劳动密集型产业;

二在国内外都有庞大消费需求的产业,可能会受到一些外国保护主义影响,但能够有效转移成本的;

三是产业已经相当成熟,竞争格局稳定,企业盈利也不错,在投资者回报方面同样表现优秀的产业。

大家可能会想到电动车、新能源等产业,但这些产业受到海外国家的限制太多,国内的竞争也很内卷,而且不少公司还处在亏损状态。

相对而言,家电就很不错。

以美的集团为例,过去5年,国内外环境变化很大,有地产下行,有疫情,有加关税,但美的业绩持续增长,显示公司在稳健经营以及盈利上的表现,相当优秀。

同样的例子,还有石头科技。

过去5年,营收从30亿增长到86亿,翻了1.7倍,年复合增长率23%,净利润则从3亿,增长到20亿,翻了5.6倍,年复合增长率46%,达到营收的2倍,属于难得一见的成长型企业。

同时,石头科技在出口方面的表现也不错,扫地机器人也不像新能源汽车那样,容易触发抵制。对比外国产品,石头科技依托于国内产业链的完善和成本优势,价格上有竞争力。

这些,都属于结构性机会。

另外,在A股目前流行的红利策略下,家电企业也有不错的表现。

还是以美的为例,过去10年,累积分红金额1074亿,平均分红率达到46.13%,最近12个月的股息率达到4.73%。另外,在股利支付率、股利增长率方面,美的在A股排名都非常靠前。

总体上看,家用电器指数股息率达3.3%,位于上市以来92.84%历史分位数。

估值上,截至7月26日,家用电器指数动态市盈率为13.04倍,位于上市以来2.17%历史分位数,意味着目前其估值低于上市以来的97.83%时期,具备较高的安全边际。$家电ETF(SH561120)$

可以说,家电是银行、能源、公共事业外,在安全性、稳健性、高股息、低估值等方面,表现最优秀的板块之一。

最后,也是很重要的一点,家电竞争格局很清晰,各个细分行业的龙头公司地位稳固。

换言之,拥抱龙头即可。如果想投资再简单一点,可以考虑ETF。

如家电ETF(561120),它跟踪的是中证全指家用电器指数,成分股包括各大家电龙头,格力电器、美的集团、海尔智家、三花智控、石头科技等,前5大权重股占比60%,集中度高。

注:以上成分股列示仅作说明,不代表个股推荐,不构成投资建议。

该指数的前十大权重股,近期陆续发布2024年半年报业绩预告。

其中石头科技预增亮眼,预计上半年归母净利润同比增长35.24%-62.29%,主要得益于海外市场拓展带来境外收入较快增长以及税收优惠;三花智控营收预计稳步增长,上半年营收和归母净利润同比预增5~15%;兆驰股份上半年利润稳步增长,预计上半年净利润8.9亿元-9.3亿元,同比增21.21%-26.66%。

表现都是可圈可点。

在收益方面,根据Wind数据,截至7月25日,家电ETF(561120)及其联接基金(A类:017226,C类:017227),过去1年超额收益率分别为2.60%、3.27%和3.08%,远高于同类产品。(注:基金过往收益不代表未来,不构成对本基金业绩表现的保证。市场有风险,投资需谨慎。)

03

结语

过去两个月,家电板块经历了一轮比较大的回调,像美的、格力等龙头,股价回撤幅度达到2成左右,部分高成长股,像石头科技,回撤幅度更是达到3成多。

技术面上,已经具备反弹基础,只差利好刺激。今天的“措施”,正正是这种利好。

虽然今天家电板块涨势不错,但很多龙头公司的股价依然处于低位,而这个“措施”的利好刺激又相当大,因此行情不太可能一天走完,后续继续反弹的概率还是比较高的。

因此,家电板块值得大家继续关注,不要错过这个机会。

对于看好家电行业的投资者,不妨关注家电ETF(561120),场外投资者可以通过家电ETF联接基金(A类:017226,C类:017227)定投。(全文完)

本文作者可以追加内容哦 !