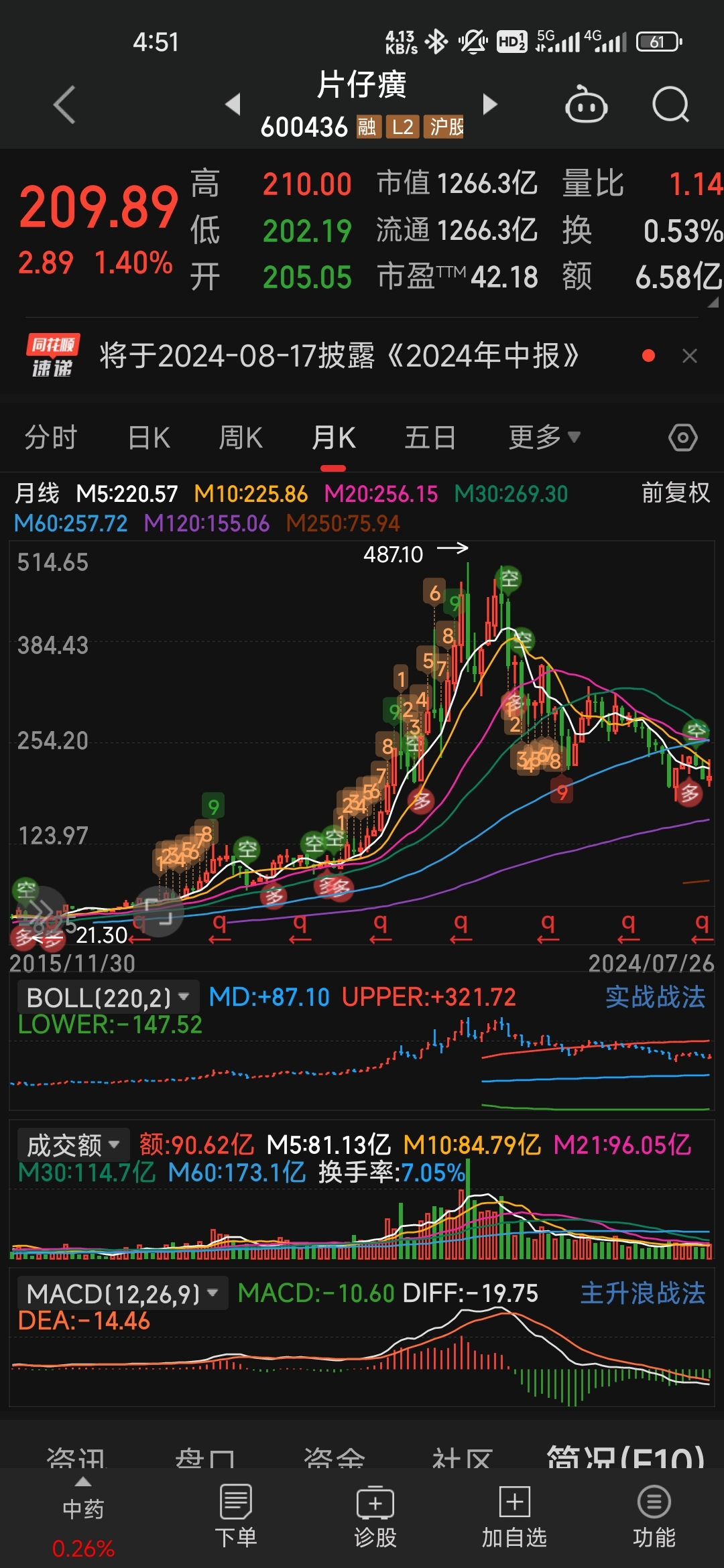

$片仔癀(SH600436)$ 提起片仔癀,卧龙心中就隐隐作痛,这是卧龙错过了的一只白马股。 关注卧龙时间久的老司机都知道。2016年股价35的时候,忧虑一下,差了几毛钱,没接到货,后来就一直错过了这只大牛股。 不是十倍,那是100倍啊。 作为国家绝密配方的其中一个,是曾经让人瞩目的白马股。 护城河是足够的深啊。

现在看看,回头看股价,最近几年确实一路下山,从400多到现在,200块腰斩。 让大小股东一起甩一下马来。但是相比2016年来说,现在股价依然是涨了很多倍。![[色]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot16.png "色")

![[得意]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot18.png "得意")

这两天片仔癀的半年报公布了卧龙,就简单聊聊。

关于片仔癀的半年报,根据公开发布的信息,我们可以进行以下分析总结一下:

一、财务表现概述

营业收入与净利润:

2024年上半年,片仔癀的营业收入为56.50亿元,同比增长11.99%。

归属于上市公司股东的净利润为17.19亿元,同比增长11.61%。

扣非净利润为17.51亿元,同比增长11.03%。

这些数据表明,尽管片仔癀在上半年实现了营业收入和净利润的双增长,但增速相比过去可能有所放缓,这可能引发了一些股东的不满。

二、季度表现分析

第一季度(Q1)的营业收入和净利润增速相对较高,但第二季度(Q2)的表现则相对乏力。Q2的营业收入为24.80亿元,同比增长仅2.65%;扣非净利润为7.63亿元,同比下降5.41%。

这种季度间的差异可能进一步加剧了股东对于公司业绩的担忧。

三、业绩影响因素

原材料成本上涨:

片仔癀在半年报中提到,重要原材料成本的上涨对利润空间造成了压缩。特别是以天然牛黄为代表的中医药原料价格在过去两年涨幅巨大,这对公司的成本控制构成了挑战。

产品提价与市场需求:

去年二季度产品的大幅提价虽然在过去几个季度对业绩有正向作用,但到了今年Q2,这一优势已无法持续,导致业绩增长乏力。此外,提价也可能在一定程度上抑制了消费需求。

管理层经营策略:

公司管理层在面对经济压力和行业变化时,需要采取更加积极有效的经营策略来应对挑战。包括完善风险管理策略、做好重要原材料战略储备、经营管理降本增效等。

四、未来展望

尽管片仔癀在上半年面临了一定的业绩压力,但公司仍具有天然禀赋和市场优势。未来,公司需要密切关注原材料等行业政策变化,主动适应医药行业发展趋势,加强内部管理和成本控制,以进一步提升公司的盈利能力和市场竞争力。

同时,作为投资者和股东,也需要理性看待公司的业绩波动,关注公司的长期发展潜力和投资价值。

五、总结

片仔癀的半年报显示公司在上半年实现了营业收入和净利润的双增长,但增速相对放缓,特别是第二季度表现不佳。这主要受到原材料成本上涨、产品提价与市场需求变化以及管理层经营策略等多重因素的影响。未来,公司需要采取更加积极有效的措施来应对挑战,实现可持续发展。

目前看,股价只要不跌破200,未来还是可以值得期待的,反弹还是有希望的,如果跌破200,可能要去180附近找一下,支撑180撑不住那去150附近大概率是跑不掉了。 所以说投资股票要走一步看一步,也不能一味的坚持,导致利润缩水太多。

卧龙看到财宝,今天聊聊给大家参考,不构成任何投资建议,恭喜大家发财。![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

![[爱心]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot48.png "爱心")

![[福]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot50.png "福")

![[拜神]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot51.png "拜神") $上证指数(SH000001)$ #【有奖】求解!各行业龙头上半年表现如何?# @股吧话题 @东方财富创作中心 $云南白药(SZ000538)$

$上证指数(SH000001)$ #【有奖】求解!各行业龙头上半年表现如何?# @股吧话题 @东方财富创作中心 $云南白药(SZ000538)$

本文作者可以追加内容哦 !