指数概览:

1)2024年上半年,制冷产品价格指数小幅波动下行,上半年最高点为3月的107.31点,之后下滑至6月的106.42点,较1月下跌0.69%。细分品类中,制冷成品类产品价格指数一季度小幅上涨,二季度呈现波动下行趋势;制冷配件类产品价格指数1-5月保持稳定,6月出现小幅上涨。

2)技术创新指数一季度出现下行现象,二季度小幅回升至107.28点,但同比仍下降5.03%。其中,发明专利数指数持续小幅提升。

3)质效发展指数持续小幅下行,二季度降至110.59点,环比下降2.29%,同比下降5.56%。企业劳动生产率及存货周转率有待提升。

4)绿色发展指数先升后降,二季度指数为115.01点,环比下降4.44%,同比下降1.04%。其中,万元产值耗电量虽有波动但总体保持高位,单位用地面积产值有待提高。

5)智能化指数持续走低。其中智能化产品产值占比指数虽有下滑但依然保持在较高水平。

行情研判:

1)冷链物流行业:新能源冷藏车市场表现突出,冷链物流总额和需求总量均同比增长4%以上。整体来看,冷链物流行业保持平稳增长态势,冷链物流结构不断优化。

2)家用空调市场:内销市场拐点已现,逐渐步入季节性减产阶段;外销市场受益于海外补库需求红利和气候变暖影响,排产高涨。

3)制冷剂市场:受上游原材料、中游行业产能收缩以及下游需求增长的共同影响,制冷剂供需趋紧局面仍存,价格有望继续维持高位。

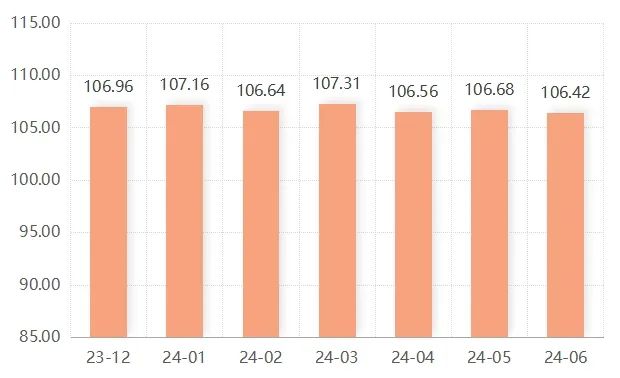

一、制冷产品价格指数小幅波动下行

2024年上半年,制冷产品价格指数总体呈现小幅波动下行走势。1-3月,指数由107.16点波动上行至107.31点,为上半年最高值。4-6月,指数呈现小幅下降态势,最终指数收于106.42点,较1月下跌0.69%。

制冷产品价格指数走势图

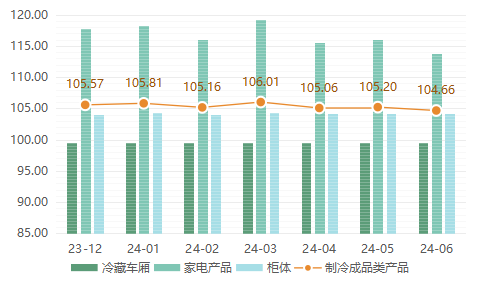

(一)制冷成品类产品价格指数波动下行

上半年,制冷成品类产品价格指数走势与制冷产品价格指数相似。1月指数为105.81点,环比上涨0.24个百分点;2月指数下跌至105.16点,3月指数回升至106.01点,为上半年最高点。4月开始,指数出现下行趋势,5月指数小幅回升,6月再度下滑至104.66点,半年内累计下滑1.15个百分点。

制冷成品类产品及细分品类价格指数走势图

细分品类来看,家电产品价格指数波动较为明显,最高点出现在3月,为119.16点;最低点出现在6月,为113.85点。随着天气转热,制冷家电产品销售将进入旺季,但由于需求恢复缓慢,产品库存高企,价格战出现,导致临近旺季,家电产品价格指数并未出现上涨现象。柜体价格指数运行相对稳定,基本保持在104点上下波动,6月指数为104.22点,半年内累计下滑0.20个百分点。冷藏车厢价格指数稳定在99.54点,无明显变化。

(二)制冷配件类产品价格指数小幅上涨

2024年1-5月,制冷配件类产品价格指数在112.21点平稳运行;6月,指数上行至113.04点,环比上涨0.74%。具体来看,冷凝器、塑料型材价格指数在6月出现上涨现象,指数分别为133.90点和116.00点,环比分别上涨1.19%和2.08%,是推动制冷配件类产品价格指数上涨的主因。冷藏机、蒸发器价格指数保持稳定,分别为100.00点和101.56点。

二、技术创新指数先降后升

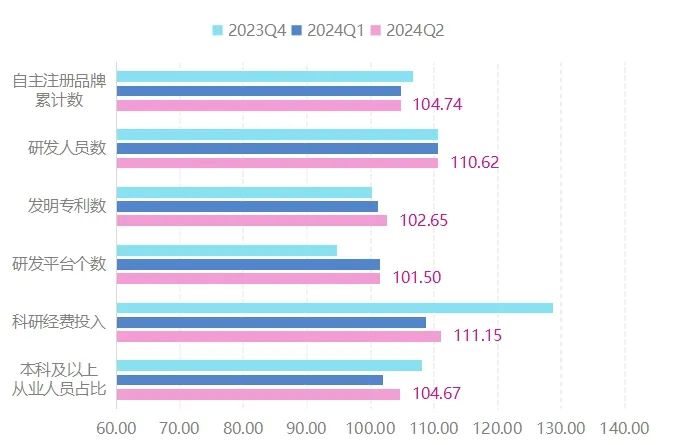

2024年一季度,技术创新指数出现下行现象,指数为105.92点,环比下降5.56%,同比下降3.32%。二季度,指数小幅回升至107.28点,环比增长1.28%,但同比仍下降5.03%。

技术创新指数走势图

技术创新指数分项指数中,本科及以上从业人员占比指数、科研经费投入指数先降后升。其中,本科及以上从业人员占比指数一季度为101.94点,环比下降5.73%,但同比仍增加0.18%;二季度指数回升至104.67点,环比提升2.68%。科研经费投入指数一季度降幅较大,指数降至108.77点,环比下降15.48%;二季度小幅回升至111.15点,环比上涨2.19%。发明专利数指数持续小幅上升,指数由上年四季度的100.18点上升至今年一季度的101.17点,提高0.99%;二季度继续小幅上升至102.65点,环比继续提升1.46%。自主注册品牌数指数、研发平台数指数、研发人员数指数基本保持稳定,二季度分别为104.74点、101.50点和110.62点,环比持平。

技术创新指数分项指数统计图

三、质效发展指数持续下行

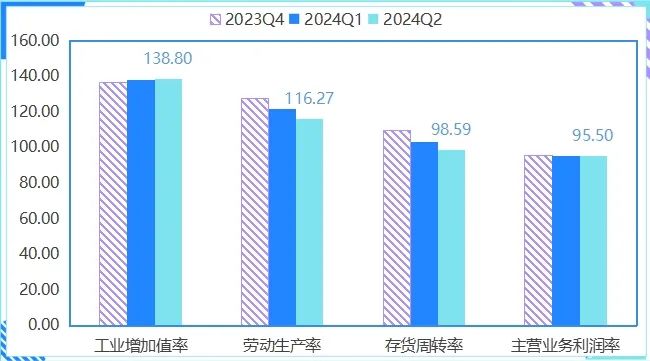

一季度,质效发展指数为113.18点,环比下降2.65%,但同比仍上升2.39%。二季度,质效发展指数继续下降至110.59点,环比下降2.29%,同比下降5.56%。

质效发展指数走势图

质效发展指数分项指数中,劳动生产率指数、存货周转率指数均出现连续下降现象,是导致质效发展指数走低的主要因素。其中,劳动生产率指数一、二季度分别为121.75点和116.27点,环比分别下降4.62%和4.50%;存货周转率指数一、二季度分别为103.44点和98.59点,环比分别下降5.67%和4.68%。主营业务利润率指数在一季度小幅下降至95.50点后持平。工业增加值率指数微幅上升,一季度和二季度分别为137.83点和138.80点,环比分别增长0.79%和0.70%,但未能改变质效发展指数的下行走势。

质效发展指数分项指数统计图

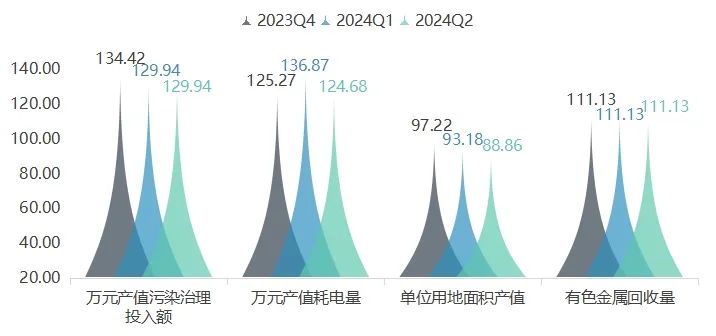

四、绿色发展指数高位回落

一季度,绿色发展指数达到近期高点120.36点,环比上升1.63%,同比上升5.40%。二季度,由于生产能耗增加,单位用地面积产值减少,绿色发展指数下降至115.01点,环比下降4.44%,同比下降1.04%。

绿色发展指数走势图

绿色发展指数分项指数中,万元产值耗电量指数先升后降,一季度指数延续前期走势,继续上行,由上年四季度的125.27点提高到136.87点,环比上升9.26%,推动绿色发展指数一季度上行。二季度天气转热,企业生产能耗上升,万元产值耗电量指数应势走低至124.68点,环比下降8.91%。单位用地面积产值指数持续下行,一、二季度指数分别为93.18点和88.86点,环比分别下降4.16%和4.64%。万元产值污染治理投入额指数一季度指数下降3.33%至129.94点后走平。有色金属回收量指数保持稳定,为111.13点。

绿色发展指数分项指数统计图

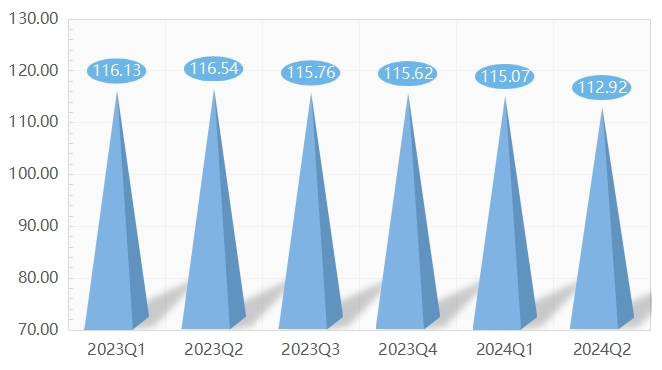

五、智能化指数持续走低

2024年上半年,智能化指数延续前期走势,持续走低。一季度、二季度指数分别为115.07点和112.92点,环比分别下降0.48%和1.87%。

智能化指数走势图

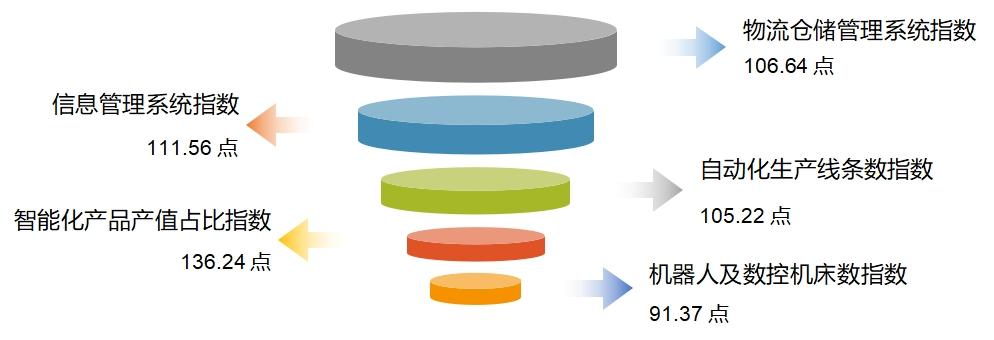

智能化指数分项指数中,智能化产品产值占比指数一季度达到143.41点,环比增长1.06%;二季度下降至136.24点,虽有下滑但依然保持在较高水平。可见,目前智能化产品的生产与研发依旧处于重要地位。自动化生产线条数指数一季度为105.22点,环比下降4.55%,二季度平稳运行。物流仓贮管理系统、信息管理系统以及机器人及数控机床数指数继续保持稳定,分别为106.64点、111.56点和91.37点。

六、制冷行业分析与展望

(一)冷链物流行业稳步前行,新能源冷藏车风头正盛

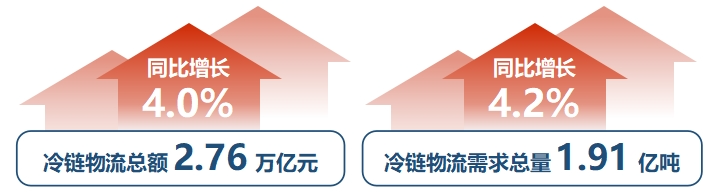

随着城市化进程的加速和消费者生活品质的提升,城配物流市场也迎来发展机遇。其中,冷链物流作为保障生鲜、药品等商品品质与安全的关键环节,已成为城配物流的重要组成部分,并展现出巨大的增长潜力。6月25日,中国物流与采购联合会公布2024年1—5月份冷链物流运行数据。数据显示,在市场需求以及政策支持下,我国冷链物流保持平稳发展态势,有力支撑消费品质的提升。2024年1-5月份,我国冷链物流总额为2.76万亿元,同比增长4.0%;冷链物流需求总量为1.91亿吨,同比增长4.2%;冷库单价虽有小幅下降,但整体出租率提升10个百分点左右。

2024年1-5月份,生鲜电商冷链、农村寄递冷链物流、跨境冷链物流等业务营收同比增长10%左右。随着生鲜农产品逐步进入消费旺季,榴莲樱桃等水果需求增长,刺激冷链物流活跃度提升。中国物流与采购联合会冷链物流专业委员会秘书长秦玉鸣介绍,现在消费者对于高品质的农产品,特别是对于高端水果的需求在增长。前5个月,热带水果,特别是东南亚的一些水果进口的增长,拉动了冷链物流的增长。中国物流与采购联合会副会长崔忠付表示,总体来说,冷链物流行业整体保持平稳增长的态势,冷链物流结构在不断地优化。

另外,新能源冷链设备的加速普及,以及更高效的制冷技术、新型保温材料的研发应用等,也进一步推动了冷链行业的可持续发展。根据终端上牌数据,2024年1-5月新能源冷藏车销售3696辆(不含出口,下同),相比2023年同期的901辆销量增长三倍之多。

2024年1-5月新能源冷藏车同比增长310%,远高于今年1-5月新能源物流车116%的同比增速,成为今年前5月新能源物流车市场的“一抹亮色”。从市场占比看,今年1-5月新能源冷藏车占据新能源物流车大盘2.41%的份额,占比同比增加1.16个百分点,说明新能源冷藏车在新能源物流车整体市场中的地位有所提升。

在2024年1-5月各类新能源冷藏车销售量统计中:纯电动冷藏车累计销售2698辆,占据新能源冷藏车73%的市场份额,居于绝对的主体地位。混合动力冷藏车累计销售806辆,市场占比21.8%,居第二,占比较去年同期增加6.1%,是占有率同比增加最多、“风头最劲”的细分车型,这与混合动力冷藏车可以适应充电设施基础薄弱环境有很大关系。燃料电池冷藏车累计销售192辆,市场占比仅5.2%,占比较去年同期减少4个百分点,这主要是燃料电池推广成本较高、加之加氢站分布较少导致的。

从整体来看,市场规模的持续扩大、新能源物流车技术创新发展,以及随着全球化的深入和跨境电商的兴起,冷链物流在国际市场的对接和合作中将会发挥更大的作用,这些因素交织在一起,共同为冷链市场描绘出了一幅充满希望与挑战的新蓝图。

(二)家用空调内销市场拐点已现,外销市场排产大增

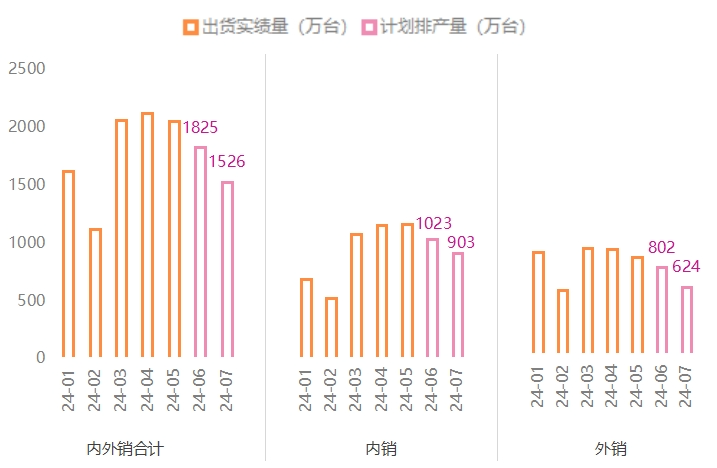

时值盛夏,国内家用空调销售迎来了旺季,2024年4-5月,空调企业出货量分别达到2122.3万台和2048万台。然而从生产端来看,空调内外销排产却呈现出较大分化。根据奥维云网(AVC)最新排产监测数据,6月、7月国内家用空调企业内销排产分别同比下滑10.0%和12.5%;而外销排产分别同比增长50.5%和34.7%,差异较大。

2024年1-7月空调企业出货实绩和排产情况图

1、库存高企叠加零售不振,内销生产季节性走低

从内销出货量来看,2024年1-5月基本保持稳定上升态势。而在经历了几个月的高速增长之后,内销出货或将在6月份迎来下降拐点,且降幅在7月份有进一步扩大趋势。

分析来看,一方面,在旺季备货抢节奏和成本上涨抢订单的驱使下,连续多月的高出货已然将行业库存水位推向高点,渠道蓄水能力见顶,迫于资金周转压力,渠道商主动减少订单,生产企业也因成本压力下调内销排产计划,适量减少内销储备性生产。另一方面,空调销售虽然到达旺季,但相比去年,今年南方多地降雨频频,高温天气未能大范围爆发,零售需求大打折扣。我国家用空调今年1-5月累计零售量同比下滑6.5%。映射到生产端,企业下调排产实是理性之举。在行业库存充足和零售需求减弱的双重前提下,空调企业后续生产计划呈现出季节性走低的趋势。此外,在外销订单持续景气的情况下,也有内销减产让位外销的因素存在。

2、海外补库红利爆发,高温加持下出口订单持续增长

从外销出货实绩来看,今年外销市场持续看涨。2月为我国传统春节假期,企业大多停工修整,外销出货量较少,为597.1万台。1月、3月、4月、5月外销出货量均在900万台以上,多家企业生产订单相比去年都有大幅增长。短期来看,6、7月份排产依然延续大幅增长趋势。空调出口始终保持较强增长韧性的原因,除了受到海外补库红利的影响,还有地缘冲突导致的运费上行、经济波动导致的汇率下行等因素利好外销订单增长。不过更为重要的是,在全球气候变暖的大环境下,部分国家和地区遭受高温侵袭,显著推动了空调订单需求增长。以东南亚和中东地区为例,5月家用空调销往东南亚地区的泰国、菲律宾、马来西亚的出口量分别同比增长138.0%、99.8%和71.5%,销往中东地区的土耳其、利比亚、阿联酋的出口量分别同比增长140.1%、116.3%和111.6%。高温刺激下,东南亚和中东等市场需求增加趋势明显,空调外销排产延续高增长。

总体来说,家用空调内销市场拐点已现,在销售旺季过后,需求难以为继的情况下,将步入季节性减产阶段。外销市场,受益于海外补库需求红利和气候变暖因素,排产高涨的势头或仍将延续2-3个月。

(三)供需趋紧,制冷剂价格有望继续维持高位

受上游原材料、行业产能收缩以及下游需求增长的共同影响,年初以来,制冷剂各品种价格连续上涨。2024年1-6月,主流三代制冷剂品种价格均较年初大幅上涨,其中R22、R134a、R125产品价格均较年初上涨超50%,R32产品价格较年初涨幅超过100%。据百川资讯统计,R32市场平均价格达到25740元/吨,较上年同期上升近80%;R125市场平均价格约为37676元/吨,同比上升49%;R134a市场平均价格29717元/吨,同比上升28%。二代制冷剂中,R22的市场平均价格也达到22882元/吨,同比上升18%。

业内专家分析指出,供给端确定性收缩叠加需求端持续增长背景下,制冷剂供需趋紧局面仍存。

1、上游——核心原材料萤石需求增加,供给收缩

作为制冷剂上游的核心原材料之一,萤石是氟化工下游发展的基础。伴随着环保督察常态化,安全生产日趋严格以及生态红线的划定,近年来,国内萤石矿山产能受限,行业供给明显放缓。数据显示,2021-2023年,中国萤石精粉产量分别为350万吨、250万吨和240万吨,呈逐年下降趋势。2024年3月,国家矿山安全监察局印发相关通知,萤石供应进一步收紧。百川盈孚数据显示,2024年1-6月预计国内萤石粉产量约230万吨,较2023年回落20.68%。

同时,自2022年墨西哥和加拿大大矿山减停产后,中国萤石精粉进口量降幅明显。根据平安证券统计,2024年一季度,在国内供应相对紧张情况下,中国的萤石进口、出口同比分别下降99.8%和83.4%。截至6月末,萤石精粉库存已降至2021年以来低点,萤石供应局面紧张。

而在需求端上,根据USGS及海关总署数据计算,2023年,国内萤石表观消费量634万吨,同比增长15%。萤石需求大幅增加叠加供给端持续收缩,萤石价格由原来1500元/吨抬升至3000元/吨左右。

百川盈孚数据显示,截至6月28日,国内97%萤石湿粉单日报价3773元/吨,6月均价约为3789元/吨,同比上涨21.08%;2024年1-6月,国内97%萤石湿粉均价约为3493元/吨,较2023年均价上涨8.33%。

2、中游——制冷剂供应确定性收紧,价格持续上涨

年初以来,制冷剂产能端的供给也在面临收缩。目前中国正处于三代氟制冷剂(HFCs)为主流,二代氟制冷剂(HCFCs)加速淘汰的阶段。2021年6月,中国正式接受《〈蒙特利尔议定书〉基加利修正案》。作为发展中国家,中国需在2020年至2022年氢氟碳化物(HFCs)使用量平均值和含氢氯氟烃(HCFCs)基线值的65%基础上,自2024年起冻结氢氟碳化物(HFCs)的消费和生产基准值。

在此背景下,2023年,中国对二代制冷剂含HCFCs配额提前削减。数据显示,2023年,中国对二代制冷剂HCFCs配额降至21.48万吨,同比下降26.63%;其中,R22的生产配额累计削减41%至18.18万吨。2024年1月,生态环境部发布《关于2024年度消耗臭氧层物质和氢氟碳化物生产、使用和进口配额核发情况的公示》,公示明确了2024年度主流制冷剂R22,R142b,R32,R134a,R125,R143a等产品年度生产配额、内用生产配额等指标。其中,R22生产配额为18.05万吨,与2023年基本持平。

根据《蒙特利尔议定书》规定的削减时间进程表,中国作为发展中国家应在2025年累计削减67.5%配额,并在2030-2040年完成生产及消费端的淘汰(除保留2.5%维修用途外)。经测算,R22需要在2024年基础上削减38%(即在2024年基础上减少6.95万吨,累计削减64%)才能满足2025年的履约目标。在制冷剂供应确定性收紧背景下,R22价格持续上涨,价差显著增厚。

3、下游——空调与汽车行业双轮驱动,需求稳定增长

中国制冷剂下游主要包括家用空调、车用空调及冰柜冷链等,下游需求主要以空调为主,占比近80%。2024年,国内经济渐复苏叠加全国性消费品以旧换新补贴政策刺激,家用空调产销呈超预期高增。数据显示,2024年1-5月空调企业内外销合计出货量为8958万台,同比增长20.7%,内销和外销分别同增10.8%和33.0%。2024年6-7月,空调企业排产同比分别增加9.3%和2.2%。

此外,汽车行业的高速发展成为带动制冷剂需求的重要增长点。2020年以来,中国汽车销量逐年上升。2023年,中国汽车销量同比增长12%至3009.4万辆,十年复合增长率超过9%。2024年,中国汽车内需和出口仍维持超预期的较高增势,新能源汽车需求释放成为主要驱动力,其在汽车消费中的渗透率不断提升。在此背景下,空调主流制冷剂R32和汽车主流制冷剂R134a或将呈现供不应求的局面。

整体来看,2024年以来,制冷剂各品种价格连续上涨,主要产品价格均较年初上涨超过50%,个别产品价格较年初涨幅翻倍。在供给端确定性收缩叠加需求端持续增长的情况下,制冷剂供需趋紧局面或将长期存在,支撑制冷剂产品价格持续维持高位。

本文作者可以追加内容哦 !