文:互联网江湖 作者:刘致呈

马云说:“如果银行不改变,我们就改变银行。”

这些年,改变银行这件事蚂蚁金服没做到,阿里系的网商银行做到了吗?

要回答这个问题,得先看业绩。

2023年,网商营收同比增长19.49%,净利润同比增长18.8%,在银行业整体增速承压的当下,这个增速可以说是一骑绝尘。

要知道19家民营银行里,网商银行规模排第二,资产高达4521亿,这个规模再加上这个增速,增长的动能是很强的。

问题是增长的背后,代价是什么?

2023年三季末-2024年一季末这两个季度,网商银行的资产规模缩水近524亿元。与2023年三季末的高点相比,降幅超过10%。

也就是说,2023年三季末-2024年一季末这个时间段,网商银行资产规模在大幅缩水。

“缩表”不一定说明银行在走下坡路,虽然网商银行2023年的表现确实不如往年,但网商银行的贷款业务还在增长。这说明,网商银行还是想要再“进步”,但眼下有不得不解决的问题,必须放慢脚步。

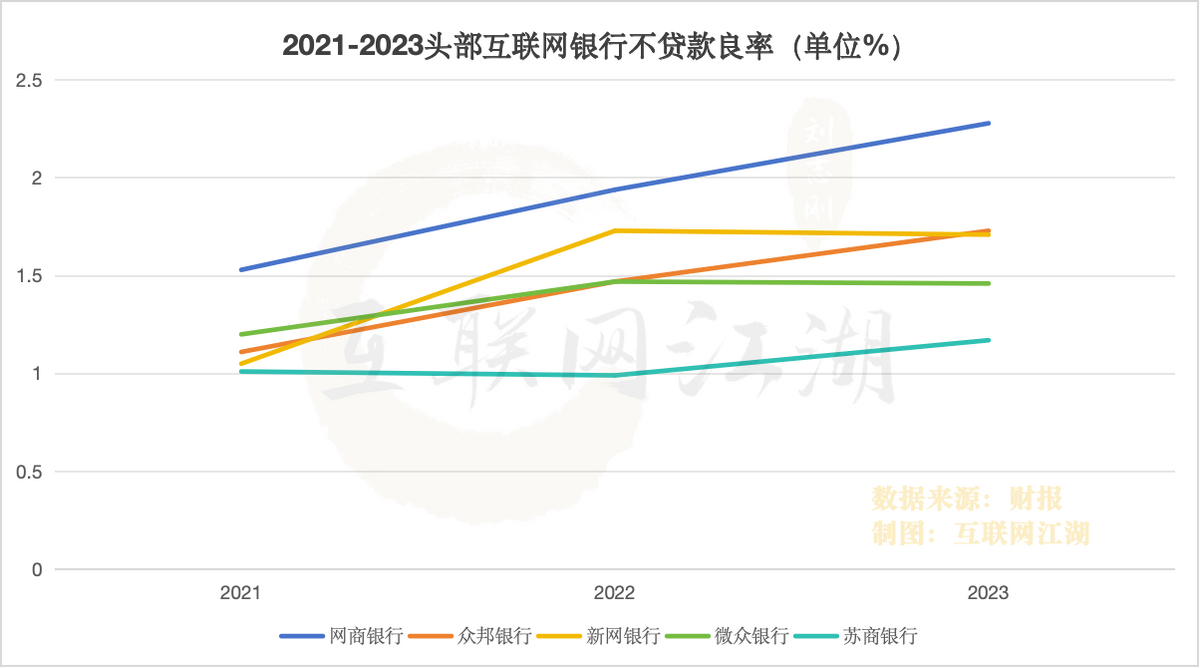

其中的重点在于,这几年网商银行的不良率的表现其实比较差。

2021至2023年,网商银行的不良贷款率分别为1.53%、1.94%、2.28%,远高于微众银行、苏商银行、众邦银行。

原来,高增长的背后,不良率也在同步攀升。

不良率升高对应的就是信用减值损失增加。

根据财报,2022年到2023年,网商银行信用减值损失增加了27.24亿,而2023年营收增长了多少呢?

增长了30.5亿。

也就是说,信用减值损失,相当于全年营收的大部分增量。

净利润同比两位数增长、不良率上升、减值损失增加……网商银行高增长的背后,可能意味着信贷业务面临着极大的风险管理挑战。

接下来如何应对风险挑战,颇为关键。

增长的另一面:不良资产“一折”大甩卖?

不得不说,就业绩增长来看,网商银行的业绩是可圈可点的。

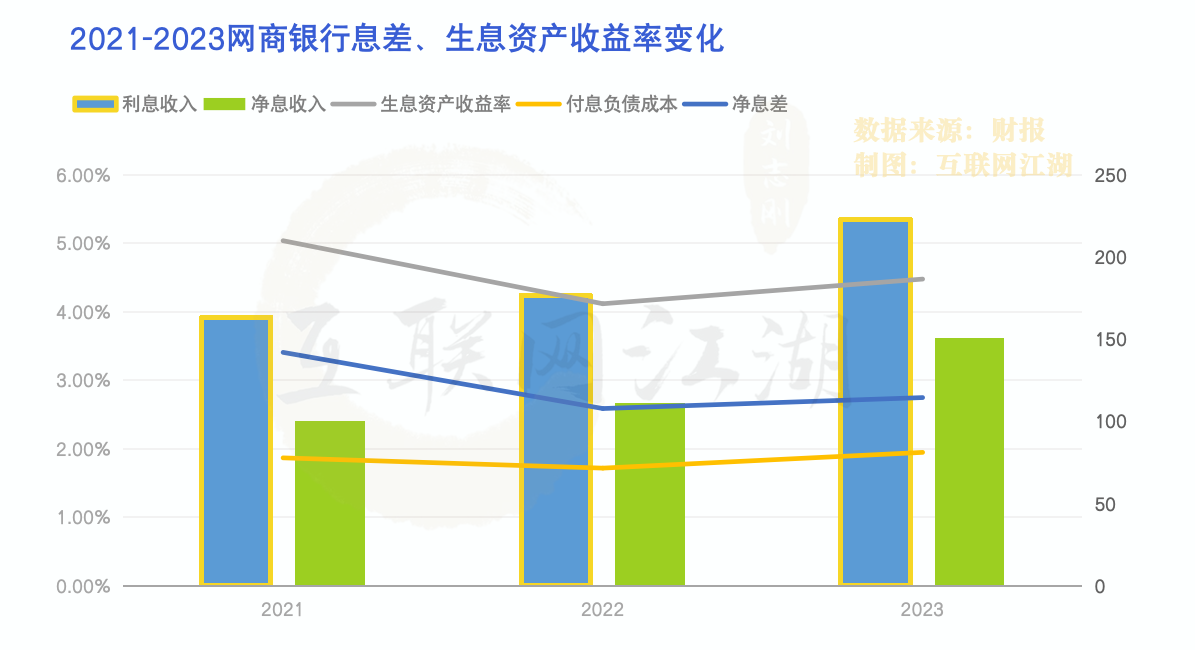

网商银行的净息收入,是其他同行看了都要眼红的。

财报数据显示,2023年网商银行的净利息收入同比增长了35.58%,要知道,这两年银行业信贷增速乏力是个大问题,这个背景下网商银行净利息收入还能增长这么快,可以说非常惊人了。

净息收入增长这么猛,一定意味着经营有方吗?

非也。

实际上,业务结构差异的因素可能更多一些。

不同于大型股份银行或者城市商业银行,网商银行主要是服务个人和小微客户。这里面的差异在于,贷款市场中,个人、小微企业其实并没有太多贷款利率的议价权,所以,这部分用户群体贷款的利率可能偏高,对于银行而言,就有了更高的净息差。

所以即便是银行整体息差下行,但对个人、小微企业用户影响不大,到头来,还是净息差拉动了净息收入的增长。

这几年网商银行的财报数据也显示出净息差在升高。

从数据看,2021年到2023年,网商银行的付息负债成本变化不大,而净息差却从2.75%增长到3.41%,净息差增长了不少。

从侧面来看,网商资产规模的下降其实也可以印证这一点。

2023年网商银行资产总额为4,521.30亿元,只比年初微增2.50%。同期的微众银行,资产规模增长了13%、苏商银行同比增长了11.57%,新网银行资产规模同比增长了21.36%。规模增幅都比网商银行大得多。

资产规模下降,说明网商银行的息差收入增长并不是由资产规模扩张带来的。

资产结构上,2023年,网商银行的贷款及垫款占据了总资产的重要部分,达2705.82亿元。也就是说,网商银行的净增长可能是由贷款增长拉动的。

贷款结构上,2023年,网商银行贷款余额中,小微企业贷款余额为1932.53亿元,占总贷款余额比重为71.42%。

数据表明,网商银行的净息收入增长这么快,可能是由贷款的中小企业支付的利息驱动的。

中小企业这两年的情况不用多说,很多小微企业主其实都还挺艰难的,很多也都是靠着网商银行的贷款在撑着。

而且,网商银行的信贷业务扩张趋势明显,23年同比增长率高达18.58%。

好的一面是,网商银行提供的贷款,实际上也支撑了很多小微经济体生存发展。这一点,颇具社会价值。

不过,开银行不是做慈善,伴随而来的就是商家和小微企业主可能需要付出更多的利息。

难道马云说的“改变银行”的愿景,就是替代别的银行去放贷?

天眼查APP显示,网商银行的第一大股东就是蚂蚁科技,持股比例29.99%,网商银行是蚂蚁科技旗下的重要业务之一。而马云曾经对蚂蚁寄予厚望。

抛开理想主义就现实而言,高息收入固然好但也有风险,比如,小微贷款占比高也带来了资产质量问题。

一般来说,小微企业经营风险相对较大,一旦经营上有问题,那么贷款可能就变成了银行的坏账,最后只能大折扣处理不良资产。

网商银行就曾“大手笔”处理不良资产。

据悉,2023年网商银行以5.89亿元的价格转让了61.4亿元不良资产。

这种资产“一折大甩卖”不只有一次。

2024年4月份,网商银行打包转让了5983户分布在河南、广东等地的批发和零售业客户的不良资产收益权,转让价格为2800万元,而这笔不良资产的规模有3.59亿元。

一边是不良资产需要处理,不良率在增加,另一边,网商银行的拨备覆盖率下降到了199.14%。也就说,2023年,网商银行应对风险的能力其实有大幅地下降。

实际上,不少银行在2023年都在控制不良贷款率,也有很多银行选择用低利率吸引低风险客户,但网商银行却反其道而行。

短期看,这的确拉高了业绩水平,但接下来的不良率怎么处理?未来怎么化解潜在的资产减持损失风险?这些都是考验。

背靠阿里,网商银行有很强数据风控能力,所以,网商银行也一直主打“无微不至”的品牌理念,致力于解决小微企业、个体户、经营性农户等小微群体的金融需求。

只是,高不良率的现实下,银行风控收紧是大势所趋。

“对于小微用户占比多的银行来说,收紧风控是一把双刃剑。”有不愿具名的银行风控从业者表示,风控趋严之后,一些靠贷款周转的小微企业很大可能会被抽贷,一旦企业没有新的资金来源,那么银行就可能会贷款资产减值损失风险。

副行长高嵩的难题:交易银行转型是不是第二曲线?

既然高息差、高利润的增长不可持续,那么当下的网商银行,面临着降低不良风险、加紧转型的重要关口。

转型,是网商银行必须走的一条路。

可是,怎么转型?是个重要的问题。民营银行没有“老本”可以吃,没有人来给业务兜底,自己的风险到头来还是得自己化解。

从财报看,网商银行过去的高增长已经不可持续。

比如,23年的净利润增长其实也受到退税的影响。

2023年,网商银行利润总额为34.15亿元,同比下降了4亿元,同比下降了10.4%。由于退税7.87亿元,使得当年净利润一跃来到42.03亿元。

退税带来的积极影响一定程度上消弭了减值损失对利润的影响。所以,23年网商银行的财报虽然好看,但经营质量其实也不如数字那般优秀。

另外,网商银行的资产结构调整,也很难再释放更多增量。

过去网商银行的“缩表”,实则是调整资产结构,2023年,同业及其他金融机构存放款项规模大幅下降,从23年三季度的1376亿元,降至年底的718亿元。

银行发展要有资金,可民营银行咋办呢?要么跟同行借钱(同业及其他金融机构存放款)要么吸收社会存款。

所以,可以看到,缩表是为了降同业存款,而业务端却在加大力度吸收存款,2023年网商银行存款余额达2974.67亿元,比年初增长15.1%。

一个健康的银行业务模型,应该是贷款、存款业务其增长,贷款与中间业务贡献利润,息差上行做大贷款业务,息差下行就做大中间业务。

网商银行的问题是:贷款业务大而不强(不强的原因是不良率太高),中间业务又无法成为利润中心。

所以,转型的关键,是要转变发展方式,去做“交易银行”。

7月份,国家金融监督管理总局浙江监管局核准了高嵩网商银行副行长任职资格。资料显示,高嵩于2007年加入阿里巴巴,先后担任阿里金融中台技术负责人、蚂蚁微贷事业群架构师、网商银行首席架构师等职务。

高嵩到任之后,最重要的一个任务就是要把网商银行的战略调整过来。

依靠阿里的大生态,网商银行不缺小微客户。

财报显示,网商银行理财代销规模超过5000亿元,管理的客户资产(AUM)突破8000亿。同时,非阿里系的商家也在成为网商银行的客户。

有意思的是,据2023年报显示,这一年,网商银行手续费及佣金净收入为30.47亿元,同比下降21.35%。

要转型做交易银行,手续费、佣金收入的下滑无异于“当头一棒”。

对于当下的网商银行而言,做交易银行可能没那么容易。有银行从业人士表示。国内银行主打交易银行概念的较少,但国外比较成熟,而转型交易银行最重要的就是发展中间业务。

长期来看,利率下降是大趋势,单靠存贷业务的息差很难再有新增长空间。而发力中间业务又对银行的管控能力有更高的要求。

比如,如何进一步厘清业务职责,如何合规的条件下创新产品,这些都是挑战,网商银行不缺产品创新的能力,未来的关键可能还是在合规和风控上。

接下来如何扛住不良资产的压力,并且释放中间业务的盈利空间,对于网商银行来说颇为关键。

总之,转型的路上,负重前行远不如轻装上阵。

“一折大甩卖”之后,网商银行主动控制规模、出清不良资产的操作,能否从根本上改善资产质量,为转型交易银行释放出更多的动能?

我们且行且看。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

本文作者可以追加内容哦 !