自免“药王”易主了。

2024年上半年,赛诺菲的度普利尤单抗销售额约66.6亿美元,超越艾伯维的阿达木单抗(50.84亿美元)、强生的乌司奴单抗(53.36亿美元),成为新一代自免“药王”。

值得一提的是,这位自免“新王”正遭遇全球药企的“围猎”。

01

自免“新王”时代来临

随着自免“药王”宝座更迭,属于度普利尤单抗的时代正式来临。

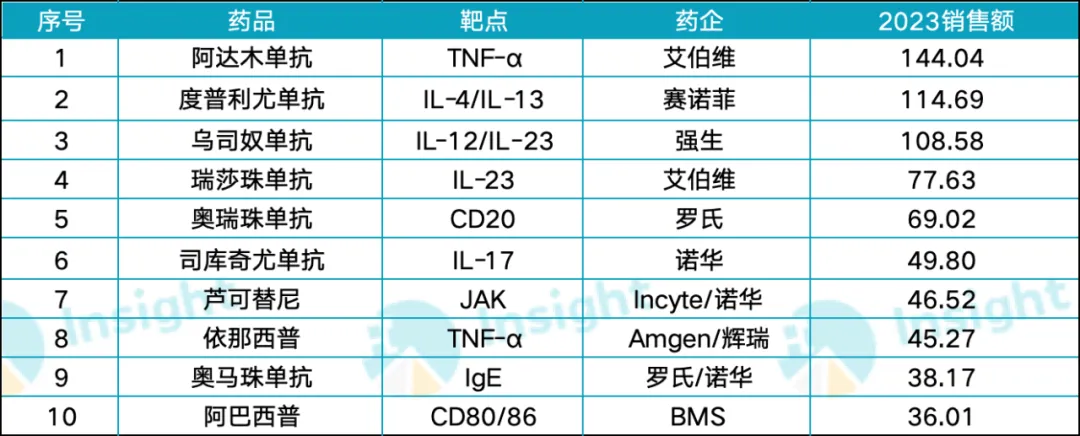

事实上,这个结果并不意外。2023年,度普利尤单抗实现销售收入达约115亿美元,同比增长33.49%,并凭借首次突破百亿美元的强悍实力,进入2023年全球药品销售额TOP 10榜单。

而上一任全球自免“药王”阿达木单抗,由于受到专利到期、面临激烈竞争的影响,开始走下坡路,2023年销售额同比下滑32%至144亿美元。

两者2023年销售额仅相差约28亿美元,尤其在销售增速“一增一减”的态势下,度普利尤单抗超越阿达木单抗必然是板上钉钉的事。

全球TOP 10免药物销售额榜单(亿美元)

截图来自:Insight数据库官网

度普利尤单抗是赛诺菲研发的IL-4R单抗,可抑制IL-4和IL-13通路的信号传导,进而抑制2型炎症反应,该药物首次获批时间是在阿达木单抗欧洲专利到期的前一年,意味着两者处在不同的生命周期。

在上市首年(2017年),度普利尤单抗的销售额仅为2亿欧元,但到2019年快速飙升至21亿欧元,短短两年销售额就翻了超过10倍,更别说仅用8年时间就击败了上一任全球“药王”阿达木单抗。

度普利尤单抗之所以能成为自免“新王”,根本原因在于不断拓展适应症。这也是阿达木单抗能够持续延长生命周期,连续10年蝉联全球“药王”宝座,并成就上市至今累计销售额超过2000亿美元“神话”的秘诀。

自2017年斩获首个适应症(特应性皮炎)至今,度普利尤单抗已在全球范围内获批了7个适应症,包括哮喘、结节性痒疹和慢性阻塞性肺疾病(COPD)等。

COPD(慢阻肺)是空间广阔的增量市场。据WHO统计,全球约6亿人患有慢阻肺,中国的患者人数接近1亿,然而过去十多年来一直未有针对COPD的生物药获批上市。直到今年7月,度普利尤单抗在欧盟获批用于治疗COPD成人患者。

赛诺菲表示,这一决定使Dupixent成为欧盟约22万COPD成人患者的第一种靶向疗法,而且美国FDA也在审查当中,PDUFA时间为今年9月27日,并有望于2025年上半年在中国和日本获批上市。

此外,度普利尤单抗还有多个适应症已处于临床后期阶段,包括过敏性鼻炎、瘙痒、嗜酸性粒细胞性食管炎等,覆盖成人、青少年和儿童等全年龄人群。

在众多适应症的加持下,赛诺菲预测度普利尤单抗今年销售额将达到130亿欧元(约合140亿美元)。而且,未来随着更多适应症上市,还将继续打破成长“天花板”。

02

自免“药王”之争

自免“新王”已,但属于度普利尤单抗的时代能维持多久?

作为仅次于肿瘤的第二大疾病市场,自免赛道自然是兵家必争之地,但市场竞争也十分激烈。毕竟,没有哪家药企不想登顶自免“药王”这座“珠穆朗玛峰”。

可以确定的是,受专利到期影响而处于业绩下滑态势的修美乐阿达木单抗,已不能给度普利尤单抗造成太大的威胁。

然而随着“旧王”老去,更多潜在“新王”就会崛起抢夺宝座,其中就包括强生Stelara(乌司奴单抗)、艾伯维Skyrizi(瑞莎珠单抗)、罗氏Ocrevus(奥瑞珠单抗)等。

2023年,乌司奴单抗、瑞莎珠单抗、奥瑞珠单抗的销售额分别为108.58亿美元,77.63亿美元、69.02亿美元。其中,乌司奴单抗曾是最有望击败度普利尤单抗的潜在“新王”,两者2023年销售额的差距仅约6亿美元。

今年上半年,乌司奴单抗销售额仅同比略增1.8%至53.36亿美元。相比之下,度普利尤单抗的销售额实现了26.4%的显著增长,总额达到66.63亿美元。这使得两者之间的销售差距扩大到了约13亿美元。这主要是由于,乌司奴单抗面临专利悬崖和美国药价谈判的双重压力,导致增速乏力。

另一边,艾伯维的自免新星瑞莎珠单抗也在加速追赶,今年上半年以46.6%的同比增速实现收入47.35亿美元,大有成为下一代自免“药王”的威势。

瑞莎珠单抗是艾伯维研发的IL-23单抗,于2019年首次获批,用于治疗银屑病,之后又新增了两大适应症(银屑病关节炎、克罗恩病),使得销售额增速从2020年至今每年保持近50%,而且还在继续拓展多个适应症。

另外,在头对头试验中,瑞莎珠单抗展现出了比诺华的司库奇尤单抗和乌司奴单抗更优的疗效。能否打败度普利尤单抗,为艾伯维报回“一箭之仇”呢?

奥瑞珠单抗是罗氏旗下基因泰克开发的CD20单抗,最早于2017年获批上市,用于治疗多发性硬化症(MS),是罗氏制药2023年最畅销的产品。

今年上半年,奥瑞珠单抗实现销售额33.59亿瑞士法郎(约37.95亿美元),同比增长8%。总体来看,目前MS适应症的新药竞争越发激烈。不管是为了维持这一领域的市场领先地位,还是抢夺自免“药王”宝座,罗氏都得下一番功夫了。

03

国产药企的“围猎”

除稳固自免“药王”宝座外,度普利尤单抗在中国市场也遭到了国产药企的“围猎”。

截至目前,国内IL-4R领域仅有度普利尤单抗获批上市,并已斩获多个适应症,2021年、2022年、2023年前三季度销售额分别为4.1亿元、12.86亿元、16亿元,处于快速放量阶段。

面对巨大的市场蛋糕,国内药企自然不会错过,入局者已有近20家,包括康诺亚/石药集团、荃信生物/华东医药、康乃德/先声药业、智翔金泰等。

全球IL-4R靶点药物研发进展 (临床III期及以上阶段)

图片来源:华源证券研报

进度最快的是康诺亚CM310(司普奇拜单抗),已向NMPA提交多个适应症的上市申请,而且针对中重度特应性皮炎、慢性鼻-鼻窦炎伴鼻息肉(CRSwNP)的疗效优于度普利尤单抗(非头对头),展现出同类最佳的潜力。

在商业化策略上,康诺亚于2021年与石药集团达成合作,将司普奇拜单抗治疗中重度哮喘、慢性阻塞性肺病等多个适应症的国内权益授予后者,将获得7000万元首付款及1亿元的开发里程碑付款。

除此以外,还有不少国产IL-4R单抗已进入临床III期阶段,包括康乃德乐德奇拜单抗、荃信生物QX005N、智翔金泰GR1802、三生国健SSGJ-611、康方生物曼多奇单抗和恒瑞医药SHR-1819等。

这意味着,国内IL-4R单抗市场预计在2026-2027年迎来密集上市期,届时与度普利尤单抗的比拼将更加激烈。

尤其是,康乃德在去年11月以超10亿元将乐德奇拜单抗在大中华区的权益授予先声药业,不久前荃信生物也将QX005N在大中华区的权益授予华东医药,意味着赛诺菲要面对的是国产Biotech和传统大药企的联手“合击”,压力可谓不小。

值得一提的是,荃信生物QX005N是中国IL-4R靶向候选药物中适应症获得IND许可最多的产品,目前已获得7项IND许可,其中针对中重度特应性皮炎、结节性痒疹2项适应症已处于临床III期阶段。

04

结语

度普利尤单抗作为新一代自免“药王”,不仅展现了其强大的治疗潜力和商业价值,还带来了一场新的市场风暴。其新适应症COPD刚刚在欧洲获批,美国也正在NDA申请阶段,未来有着广阔的市场空间和销售增长潜力。

然而,正所谓“树大招风”,度普利尤单抗如今正遭受全球药企的四面“围猎”,究竟能否长期稳坐“药王”宝座,值得我们拭目以待。

参考资料:

1.各家公司的财报、公告、官微

2.《自免“药王”易主》,bioSeedin柏思荟

3.开源证券、浙商证券、华源证券研报

$康诺亚-B(HK|02162)$ $康乃德生物(NASDAQ|CNTB)$ $华东医药(SZ000963)$

@东方财富创作小助手 #贵州茅台跌破1400元关口,什么信号?# #【悬赏】奥运科技,投资未来# #上证综合全收益指数7月29日正式发布# #【有奖】东风已至?草船借箭300只!沪深300“尚能饭否”?#

本文作者可以追加内容哦 !