片仔癀前几天发布了业绩快报,营收和利润都是增长的,公司在情况说明里面讲的也都是好话,比如说片仔癀系列产品及化妆品的销售收入实现较大增长。

但是市场似乎并不买账,7月25日大跌,成交量也大了很多,看样子很多人抛弃了片仔癀。

其实关于片仔癀的争议一直都很大,有的人认为是智商税,有的人认为是宝贝。

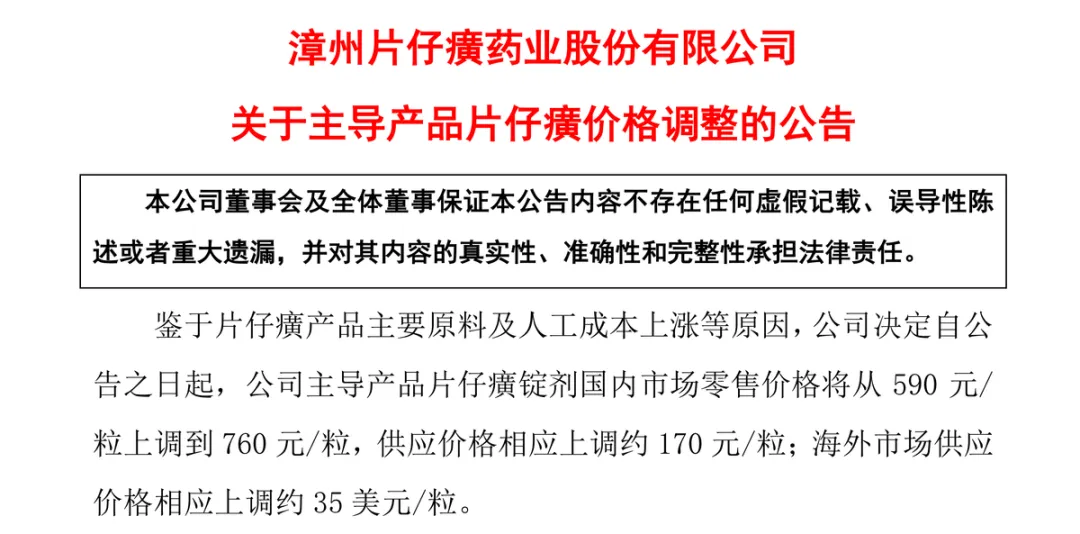

认为是智商税当然是太贵了,而且一直在提价,这二十多年涨价了二十多次,最近一次涨价是去年的5月6日,一粒药涨到760元,涨幅高达170元,而且市场上实际售卖的,经常还会炒得更高,巅峰时期可是要价格翻倍才能买到的。

认为是宝贝也很简单,因为片仔癀是“唯二”绝密配方啊,还有一个是云南白药。

据说片仔癀是明朝太医院的核心研究成果,这张方子后来传到漳州的“璞山岩寺”,一开始是做成“药锭”,用来治疗跌打损伤和解毒消肿,效果非常好,这可真是和云南白药不谋而合啊。

每次治疗的时候,就会从“药锭”上切一片下来,所以就叫片仔癀,癀就是解毒消肿的意思。

随后这张配方就代代单传,传到1992年,就被列入绝密配方了,所以也确实是宝贝。

但是即便是宝贝,现在似乎也有点麻烦。

这是业绩快报的数据,今年上半年营收56.5亿,同比增长11.99%,归母净利润17.2亿,同比增长11.61%。

看起来是不是都已经双位数增长了,怎么会有点麻烦呢?

再看今年一季度的业绩。

上图是一季度的业绩,营收和利润增长都在20%以上。

也就是第二季度的营收24.8亿,同比增长就只有2.6%,归母净利润7.5亿,同比更是下降了3.4%。

这要是放在其他公司身上,可能还没什么,尤其是竞争激烈的行业,如果能有这个增长表现已经算是不错了。

但是片仔癀不一样,片仔癀一直都享受着高估值,每年赚二十多个亿,市值可是1245亿,这还是近两年降下来了,以前更夸张。

市场为什么愿意给高估值,因为有增长预期和稀缺性,任何稀缺性的产品都会被市场抬起来。

但是这里面有个问题,稀缺性固然很好,可是也意味着“大单品”属性。

大单品在高速增长期,往往会表现很好,给公司带来丰厚的回报。

我讲过的公司里面,有不少都是依靠大单品的,比如长春高新靠生长激素,智飞生物靠9价HPV,泸州老窖靠1573,韦尔股份靠图像传感器等等。

一款产品卖得好当然是好事,但是如果只有一款产品卖得好,其实是有风险的。

风险来源于两个方面,一个是出现新的竞争对手的问题,第二个是行业天花板的问题。

片仔癀没有第一个问题,因为人家稀缺,未来也不大可能有同类型的绝密配方。

但是像长春高新和智飞生物就不一样了,生长激素马上就会有大批竞争对手涌入,国产HPV疫苗正在快速进步,现在已经在研究13价了。

至于行业天花板的问题,一旦增长预期被打破,自然就享受不了高估值。

片仔癀的消费群体主要是中产以上,而且是喜欢喝酒的,一手酒杯,一手片仔癀,喝酒伤肝,吃片仔癀护肝,简直绝配。

虽然片仔癀在医疗上面也用,但是大家更看重的还是保健市场。

也就是片仔癀依赖于白酒,而且依赖高端白酒,毕竟一粒片仔癀要几百上千元,不太可能喝着几十块钱的酒去吃片仔癀吧。

但是现在的白酒也面临着消费乏力的问题,独自一人品好酒的概率降低了,商务宴请的档次也降低了,少吃点片仔癀也就正常了。

这是宏观经济造成的,公司也没办法,总不能降价吧,这二十多年以来,公司一直都是涨价,从没有降过价。

可是现在这个环境,涨价也很难,除非牺牲销量。

去年就已经涨了170元/粒,要是今年再这样来一次,如果能保证销量,业绩确实就会涨上去。

公司应该暂时不敢吧,当然只是我的猜测。

如果不涨价的话,成本端又下不来,片仔癀的主要成分是牛黄、麝香、三七、蛇胆。

三七和蛇胆相对来说还好一点,牛黄和麝香是非常贵的。

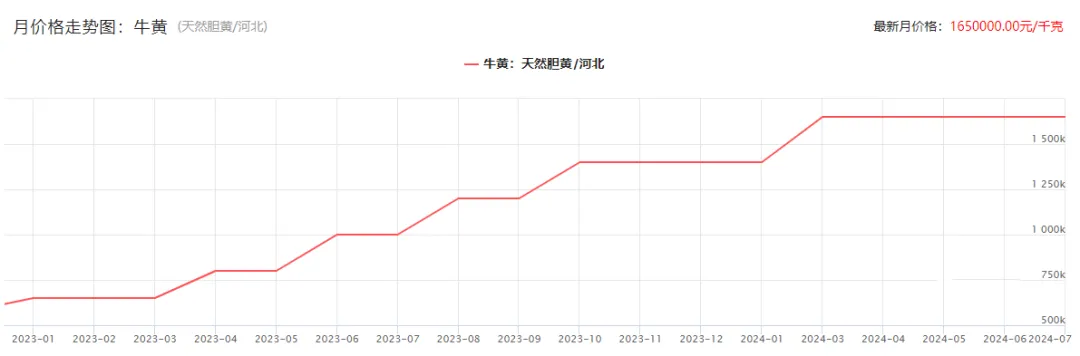

告诉大家有多贵,看下面这个牛黄价格走势。

现在的牛黄价格高达165万/千克,比黄金贵多了。

牛黄其实就是牛的结石,因为不是每头牛都有结石,概率大概只有1‰~2‰的样子,所以自古以来就有“一两牛黄二两金”的说法。

根据片仔癀的成本,麝香的用量占总量的3%,牛黄的用量占总量的5%,别看比例这么小,意味着41%的成本都被麝香给吞了,51%的成本都被牛黄给吞了。

现在知道片仔癀为什么要在去年5月份每一粒涨价29%吧,成本实在涨得太厉害了。

但是这依然不够,今年的成本依然还是涨了,而且一直保持在高位,但是产品再提价又很困难,所以盈利能力受到了挤压。

我估计未来压力会越来越大,因为牛黄这东西太供不应求了,价格只会涨。

我们国内的牛黄产量不到1000千克,因为养牛太少了,但是我们的需求每年至少5000千克以上,要不是价格这么贵,需求只会更大。

有人可能会说,国外牛多,从国外进口啊。

没错,现在我们也确实大概要进口1000千克的样子,那为什么不多进口一点?

不好意思,想多进口,没有了,全球的牛黄产量每年也就三四千公斤,全部给我们都不够。

所以未来片仔癀想要业绩增长,还是只能提价,那就要看市场接不接受了。

至于他的日用品和化妆品,虽然快报里面说实现了较大增长,我估计也大不到哪去,去年才7个亿的营收,反而退回到了2019年的水平。

这一点云南白药做得更好,至少牙膏是跑出来了,片仔癀还需要多努力。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#医药板块活跃,能否持续?#$片仔癀(SH600436)$$云南白药(SZ000538)$

本文作者可以追加内容哦 !