《港湾商业观察》廖紫雯

日前,东莞市朗泰通科技股份有限公司(以下简称:朗泰通)更新招股书,拟冲刺深交所创业板,保荐机构为国金证券。

最新招股书显示,朗泰通于报告期内存在毛利率及净资产收益率持续下滑、贸易摩擦及汇率波动风险、存货周转率低于行业均值等情况。

据悉,朗泰通主要从事锂离子电池、镍氢电池及PACK电池组的研发、生产、销售,能够为客户提供包括电芯及PACK电池组全系列产品,主要应用于储能类、小动力类和消费类三大下游领域。

其中储能类产品主要应用于家庭储能、便携式储能、通用储能等市场,小动力类产品主要应用于电动低速车市场,消费类产品主要应用于3C数码、个人护理品等市场。公司是储能行业大圆柱电芯及PACK电池组核心的供应商之一。

01

毛利率、净资产收益率持续下滑

2021年-2023年(以下简称:报告期内),朗泰通实现营收分别为9.61亿、10.45亿、11.59亿,实现归母净利润分别为6607.23万、8509.90万、8944.28万。

报告期内,公司主营业务收入来自于锂离子电池和镍氢电池两种产品,其中,锂离子电池收入占比分别为79.20%、83.29%和83.57%,镍氢电池收入占比分别为20.80%、16.71%、16.43%。

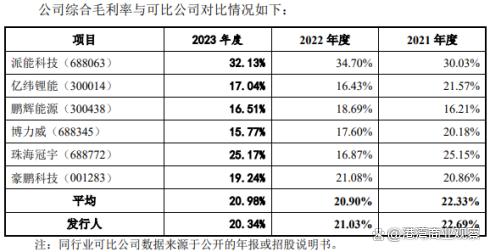

此外,报告期各期,朗泰通综合毛利率分别为22.69%、21.03%和20.34%,呈现逐年下降的态势。

朗泰通表示,公司产品的综合毛利率受市场供求状况、议价能力、行业竞争情况、原材料市场价格、人力成本、产品构成、外汇汇率等多种因素综合影响,在报告期内逐年下降,未来若影响公司毛利率的因素出现较大不利变化,公司的毛利率可能存在继续下降的风险。

同期,同行业可比公司综合毛利率均值分别为22.33%、20.90%、20.98%。

朗泰通表示,报告期内,公司综合毛利率变动趋势与同行业可比公司总体一致,毛利率处于同行可比公司中间水平。目前,国内尚无与公司产品完全相同的上市公司,本招股说明书披露的同行业可比公司选取标准为存在相似产品品类的公司;该类可比公司与公司主营业务存在部分相似性,但考虑到各公司产品种类众多,不同细分产品用途、主要原材料、生产工艺、客户及产品价格可能存在一定差别,且部分公司经营模式也存在一定差异,导致各公司的毛利率水平不同。

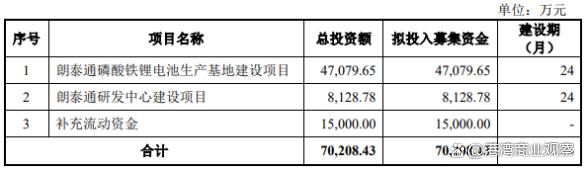

本次公司拟募集7.02亿,其中4.71亿拟用于朗泰通磷酸铁锂电池生产基地建设项目,8128.78万拟用于朗泰通研发中心建设项目,1.5亿拟用于补充流动资金。

招股书披露,朗泰通存在净资产收益率下降的风险。2021年度至2023年度,公司按扣除非经常性损益后归属于公司普通股股东的净利润计算的加权平均净资产收益率分别为15.50%、14.14%和11.58%。

公司表示,本次公开发行股票募集资金后,公司的净资产将大幅增加。但是由于募集资金投资项目达产达效需要爬坡期,短期内公司存在净资产收益率下降的风险。

中国企业资本联盟副理事长柏文喜对《港湾商业观察》表示,从这些数据来看,公司的净资产收益率确实呈现逐年下降的趋势,但从绝对数值上看,下降幅度并不算特别大,但持续下降的趋势仍需关注其背后的原因。

柏文喜指出,影响加权平均净资产收益率的因素有以下这些方面,销售净利率是影响ROE的一个重要因素,它反映了企业的定价策略和成本控制能力。如果企业不能有效提高销售净利率,ROE可能受到影响;资产周转率反映了企业资产的使用效率,较低的周转率可能意味着资产未能有效转化为销售收入,从而影响ROE;权益乘数与企业的财务杠杆有关,较高的财务杠杆可以在一定程度上提高ROE,但同时也增加了财务风险。

柏文喜表示,朗泰通的主要原材料包括磷酸铁锂等,这些原材料价格的波动会直接影响成本,进而影响ROE。例如,2021至2022年间,碳酸锂价格的大幅上涨对公司成本造成压力。同时,激烈的市场竞争可能迫使企业降低产品价格,影响销售净利率和ROE。朗泰通在招股书中提到,如果不能有效向下游客户传导原材料成本上涨,将影响盈利能力。此外,由于朗泰通有相当一部分业务涉及外销,汇率波动可能对公司的汇兑损益产生影响,进而影响ROE。综上,朗泰通公司加权平均净资产收益率的下滑是多种因素综合作用的结果,需要公司对这些因素进行深入分析并采取相应措施以稳定和提升ROE。

02

存在贸易摩擦、汇率波动风险

招股书披露,朗泰通存在贸易摩擦风险。2021年度、2022年度和2023年度,公司外销的主营业务收入分别为2.62亿、2.50亿、3.09亿,占主营业务收入的比例分别为27.40%、24.18%和26.98%,公司产品主要出口美国、澳洲、欧洲、印度等国家和地区。

其中,来自美国的主营业务收入分别为5772.80万、8108.04万、7559.81万,占公司主营业务收入的比例分别为6.04%、7.85%和6.59%。

招股书指出,2018年以来,中美贸易摩擦持续升级,美国制定了一系列对中国部分出口产品加征关税的政策。截至招股说明书签署日,镍氢电池、锂离子电池出口美国适用关税税率分别为28.40%和10.90%。2024年5月,美国宣布自2026年起将中国进口的非电动汽车用锂离子电池加征关税税率提高到25%。如果未来美国政府继续提高关税或采取其他贸易保护措施,可能对公司的对美出口业务产生一定不利影响。

此外,招股书披露,朗泰通出口业务主要采用美元、欧元等货币进行结算,外币结算的业务存在汇率波动的不确定性。2021年度、2022年度和2023年度,公司外销收入占主营业务收入的比例分别为27.40%、24.18%和26.98%,汇兑损失金额分别为255.03万、-529.96万和-110.21万。

朗泰通表示,如果公司未来以外币结算的收入持续增加,或者美元汇率发生大幅波动,公司又无法将全部汇兑风险向下游传导或其他有效手段进行规避,汇率波动将可能对经营业绩产生不利影响。

03

存货周转率低于行业均值

朗泰通主要从事锂离子电池、镍氢电池及PACK电池组的研发、生产与销售。2021年末、2022年末和2023年末,公司存货账面价值分别为3.49亿、3.12亿、1.77亿,占各期末流动资产的比例分别为31.00%、29.83%、18.43%。

朗泰通存货主要为原材料、库存商品等,随着公司销售收入、资产规模的进一步增长,公司的存货也会相应增加,不排除因为市场的变化导致公司出现存货积压、滞销等存货跌价情况,从而产生盈利水平下滑的风险。

报告期各期,公司存货周转率分别为2.48次、2.50次、3.77次。公司表示,2023年存货周转率上升主要系2023年主要原材料价格下跌幅度较大,相关存货单位成本下降,另外,公司加快产品出库,减少期末存货库存。

同期,同行业可比公司存货周转率均值分别为4.42次、4.13次、3.92次。公司表示,报告期内,发行人的存货周转率低于同行业可比公司平均水平,主要原因系公司生产以市场需求为导向,根据客户订单以及销售预测计划制定生产计划的生产模式,保持合理安全库存和相应的备货,公司电芯产品主要以32系列为主,标准化较高,也便于公司进行库存管理;另外,公司对外销售的电芯、电池或电池组产品基本上由公司自主生产,与同行业可比公司生产模式存在一定差异。

朗泰通指出,2021年公司在主要原材料价格上涨趋势时,预判材料继续上涨,增加库存备货;2022年原材料价格处于高位运行,存货下跌风险加大,发行人适当降低了库存;2023年主要原材料价格大幅下跌,预判材料上涨的可能性较小,公司大幅降低了库存备货,导致2023年存货周转率上升。

2023年,深交所一轮问询函曾要求公司说明库存商品、原材料、在产品等各类存货的备货用途、对应订单或预测销售、库龄结构,是否存在较大积压、滞销、减值风险,公司相较于同行业存货占比偏高、存货周转率偏低的原因、合理性。

朗泰通表示,发行人各期末存货余额占总资产比重与同行业可比公司平均值存在较大差异,占流动资产比重与同行业可比公司平均值差异较小,但总体占比偏高,主要系发行人的存货余额相对较高,长期经营性资产规模相对较小双重影响所致。

同时,公司指出,发行人存货周转率低于同行业可比公司平均水平,主要系公司产品结构以大圆柱电池为主,耗用成本较高、电芯及电池组基本由公司自主生产导致产线较长、采用7至15天的常温静置期生产工艺、为了应对材料波动风险进行相应备货的情形等,导致发行人存货余额相对偏高。

此外,2021年末、2022年末和2023年末,公司应收账款账面价值分别为2.00亿、2.14亿、2.66亿,占各期末流动资产的比例分别为17.77%、20.44%和27.72%。

朗泰通表示,虽然公司应收账款的产生均与公司正常的生产经营和业务发展有关,且应收账款的账龄主要集中在一年以内,但随着公司经营规模的扩大,应收账款将逐渐增加,进而将增加公司的管理压力、坏账损失的风险。同时应收账款的增加将减少公司的流动资金规模,流动资金不足将可能影响公司业务的拓展。

据天眼查显示,2019年,东莞市沃泰通新能源有限公司(东莞市朗泰通科技股份有限公司曾用名)曾两度沦为失信被执行人,失信行为为有履行能力而拒不履行生效法律文书确定义务。

2019年10月-2022年2月,东莞市沃泰通新能源有限公司曾9次沦为被执行人,被执行金额总计达786.19万。(港湾财经出品)

本文作者可以追加内容哦 !