24Q2

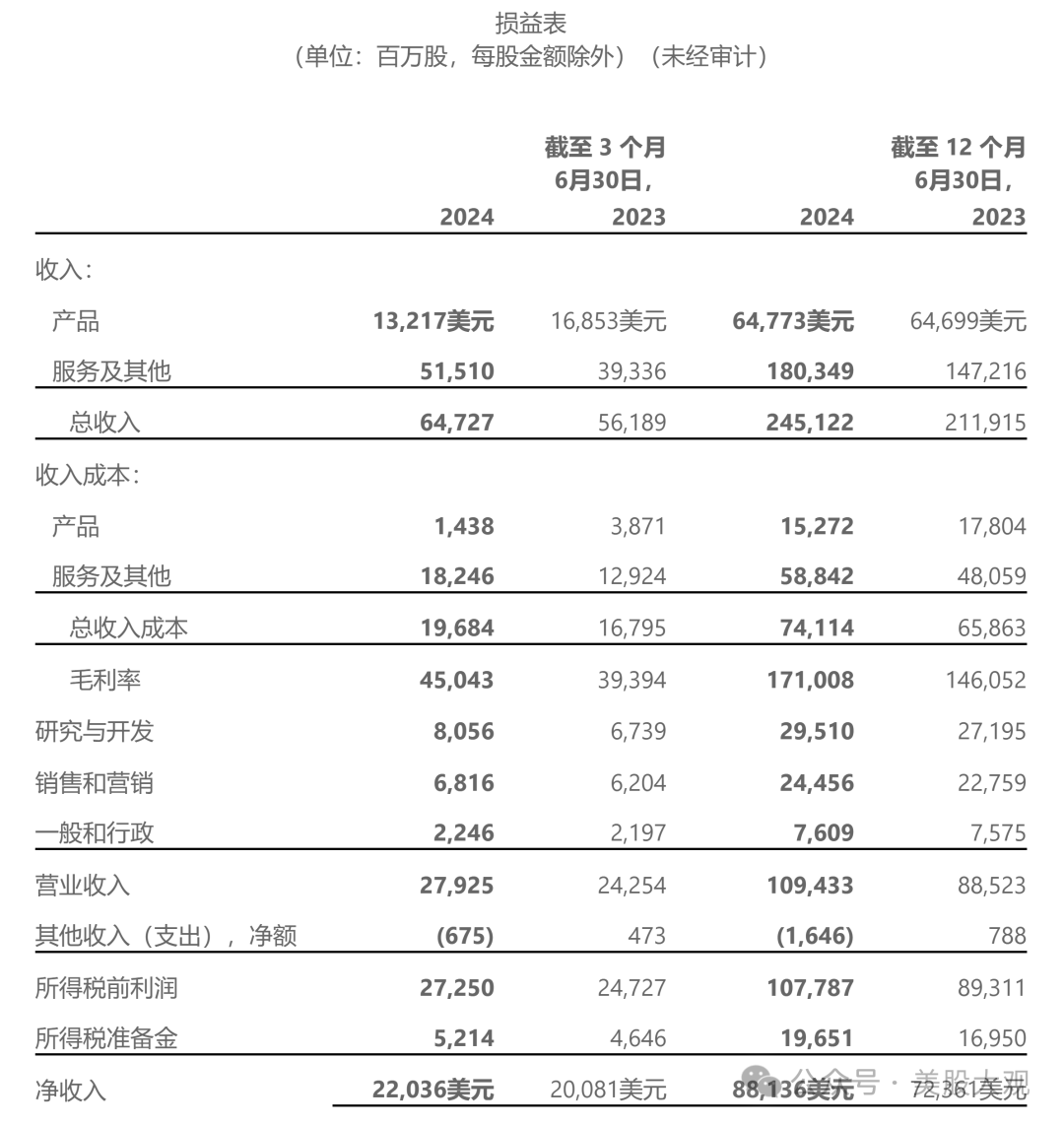

收入为 647 亿美元,增长 15%(按固定汇率计算增长 16%)

营业收入为 279 亿美元,增长 15%(按固定汇率计算增长 16%)

净利润为 220 亿美元,增长 10%(按固定汇率计算增长 11%)

每股摊薄收益 为2.95美元,增长10%(按固定汇率计算增长11%)

#业绩符合预期

营收细分:

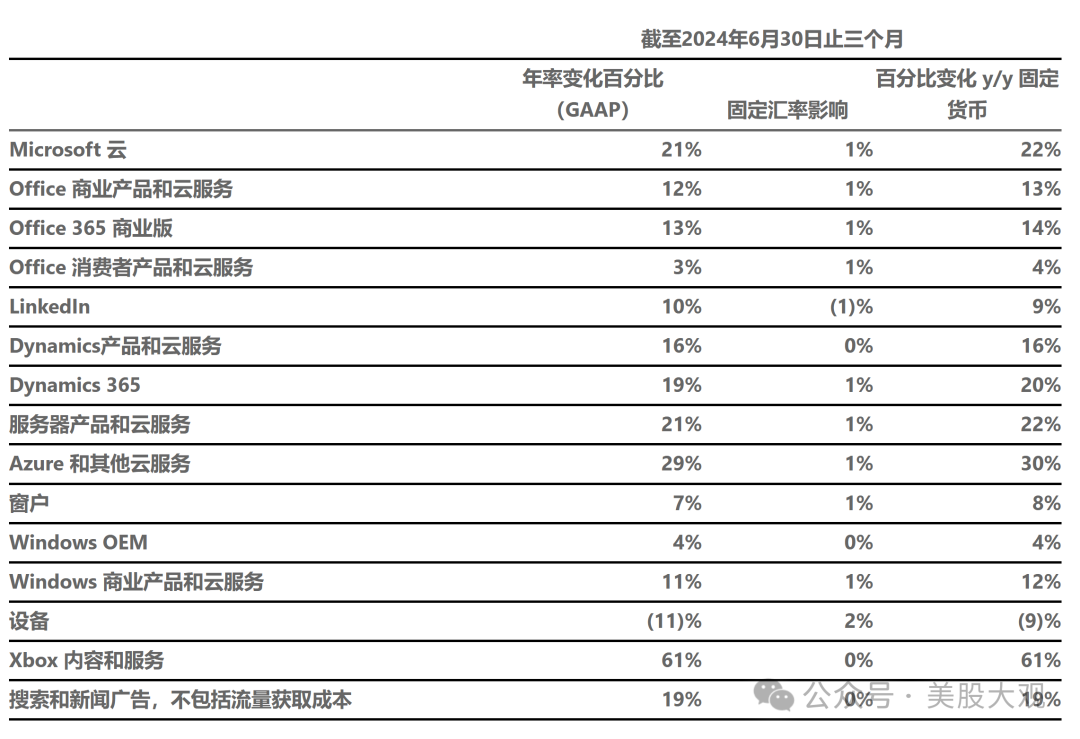

生产力和业务流程业务收入为 203 亿美元,增长 11%(按固定汇率计算增长 12%),业务亮点如下:

Office 商业产品和云服务收入增长 12%(按固定汇率计算增长 13%),受 Office 365 商业收入增长 13%(按固定汇率计算增长 14%)

Office 消费者产品和云服务收入增长了 3%(按固定汇率计算增长 4%),Microsoft 365 消费者用户增长到 8250 万

LinkedIn收入增长了10%(按固定汇率计算增长了9%)

Dynamics产品和云服务收入增长了16%,受Dynamics 365收入增长19%的推动(按固定汇率计算增长20%)

智能云业务营收为 285 亿美元,增长 19%(按固定汇率计算增长 20%),业务亮点如下:

服务器产品和云服务收入增长了21%(按固定汇率计算增长了22%),受Azure和其他云服务收入增长29%(按固定汇率计算增长30%)的推动

更多个人计算业务营收为159亿美元,同比增长14%(按固定汇率计算增长15%),业务亮点如下:

Windows收入增长了7%(按固定汇率计算增长了8%),其中Windows OEM收入增长了4%,Windows商业产品和云服务收入增长了11%(按固定汇率计算增长了12%)

设备收入下降11%(按固定汇率计算下降9%)

Xbox 内容和服务收入增长了 61%,这得益于收购 Activision 带来的 58 个百分点的净影响

不包括流量获取成本的搜索和新闻广告收入增长了19%

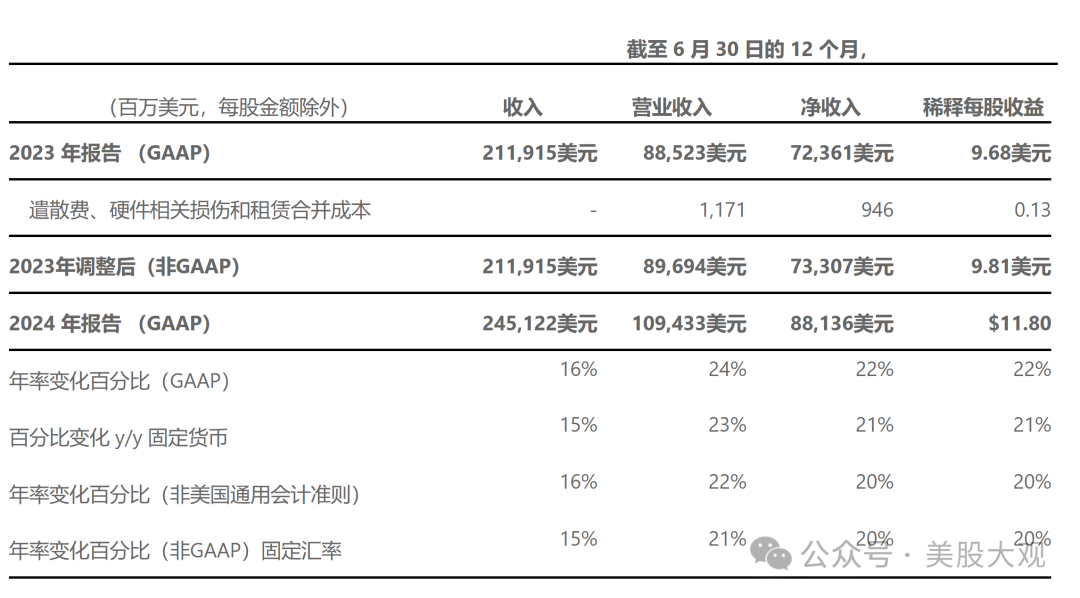

2024财年业绩

Microsoft Corp. 今天公布了截至 2024 年 6 月 30 日的财年与上一财年同期相比的以下业绩:

收入为 2451 亿美元,增长 16%(按固定汇率计算增长 15%)

营业收入为 1094 亿美元,增长 24%,非 GAAP 增长 22%(按固定汇率计算增长 21%)

净利润为 881 亿美元,同比增长 22%,非 GAAP 同比增长 20%

每股摊薄收益为11.80美元,同比增长22%,非GAAP增长20%

#增长仍然比较强劲

其他重要数据

Microsoft 在 2024 财年第四季度以股票回购和股息的形式向股东返还了 84 亿美元。

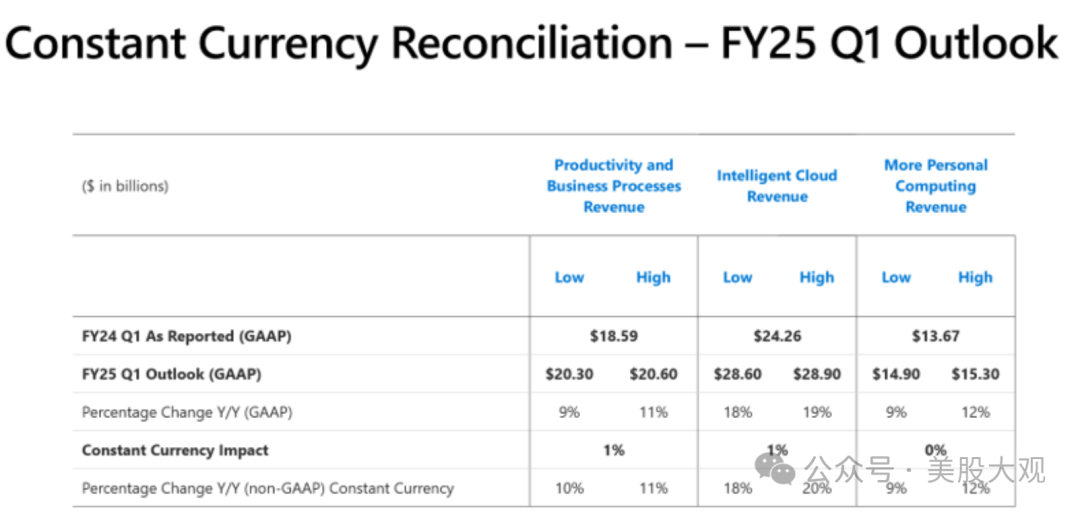

业绩指引

#指引基本增速保持与Q2一致

历年历季度业绩:

S:

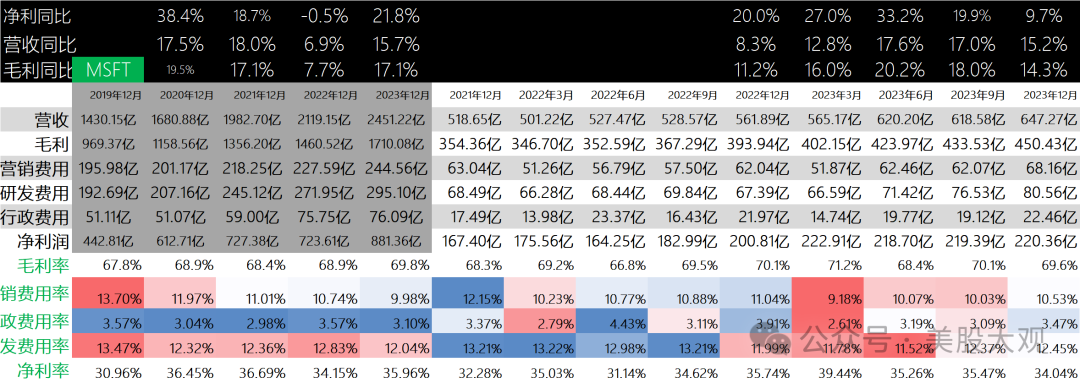

Q2收入647亿,增长15.2%;毛利450亿,增长14.3%;净利润220亿,增长9.7%

这个财年微软的利润会接近1000亿美金。

Q2财报显示,营收增速基本符合预期。利润增速下滑主要是开支增长,都是意料之中的事。

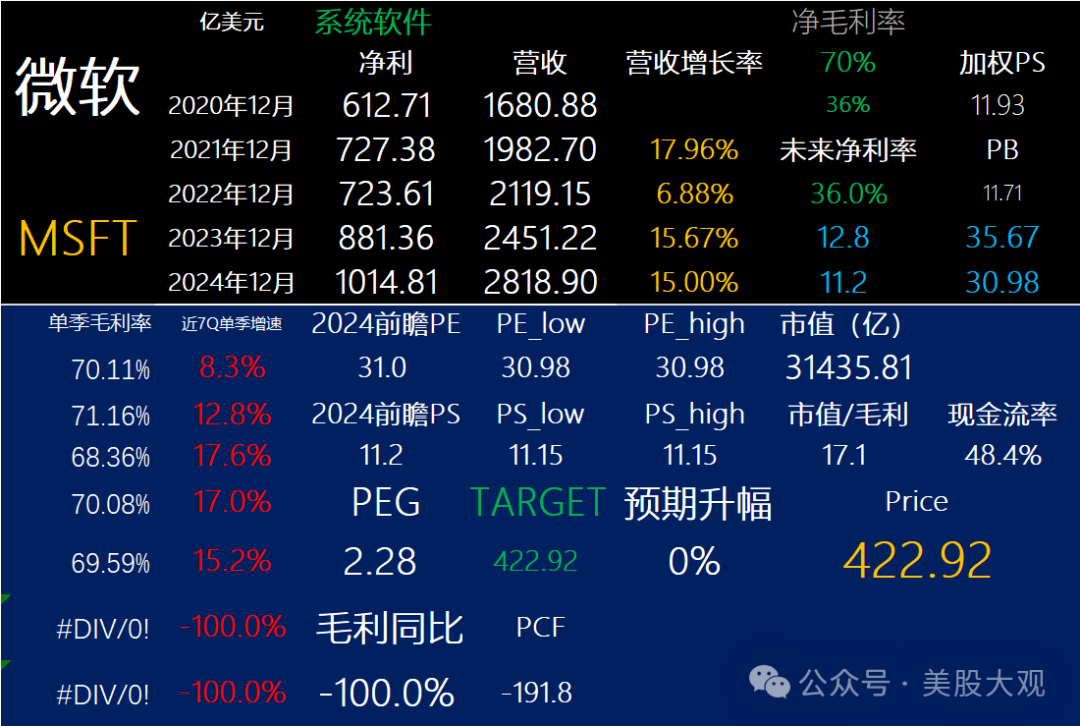

微软是最受益AI浪潮的美股巨头,所以,尽管财务数据纸币谷歌好一点点,但是估值水平高了近50%。

微软给出的业绩指引显示,下个季度增速基本保持与Q2相当,基本无虞。

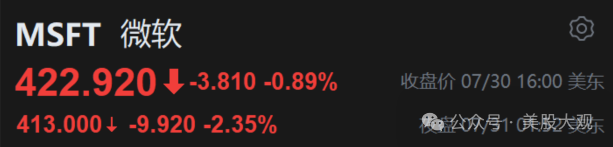

财报日盘后跌2%。

官网财报直达:

https://www.microsoft.com/en-us/investor/earnings/fy-2024-q4/press-release-webcast

https://view.officeapps.live.com/op/view.aspx?src=https://microsoft.com/en-us/investor/earnings/FY-2024-Q4/Document/DownloadDocument/42/OutlookFY24Q4.pptx

最近跟踪:微软24Q1财报跟踪,AI助力微软坐稳市值之王宝座

这家公司IPO始开始跟踪,关键词直达:

点击原文,即刻美股开户(存量证明请私信辅助)

本文作者可以追加内容哦 !