在我最近的分析中,我表达了对 Advanced Micro Devices 超威半导体公司( NASDAQ: AMD )的看涨观点。 AMD 从那时起经历了一番过山车般的起伏。更确切地说, AMD 的股票在最近的科技回调期间遭受重创,经历了所有高调芯片股票中最剧烈的下跌之一。

这家芯片巨头的股价从7月初/中旬的约 $190 高点暴跌近 30% 至近期的 $135。如果回顾 AMD 3月约 $230 的高峰期,其股价下跌了超过 40%。

AMD 的“回调”

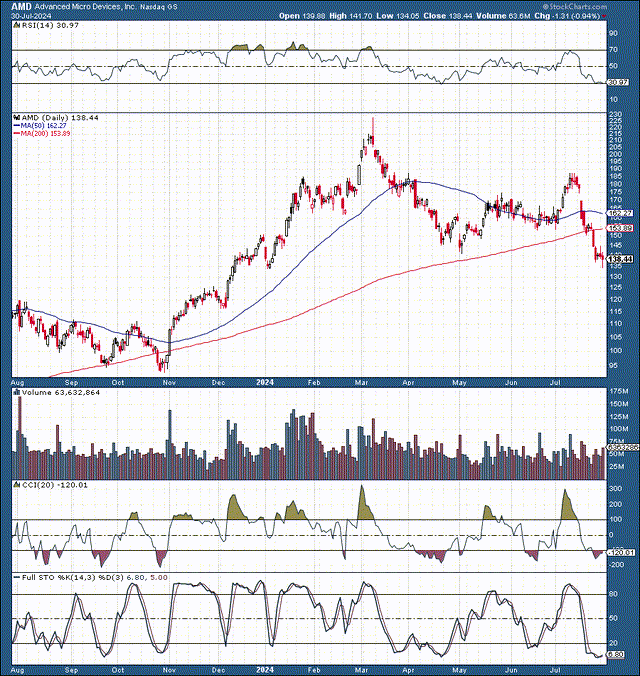

AMD 的回调非常残酷,现在该股票看起来似乎已经超卖。 AMD 的 RSI 最近降至 30,CCI 转负,完全随机指标跌破 20 线。这种动态表明 AMD 已经显著超卖,该股票可能很快迎来积极的势头变化。

此外, AMD 最近的收益远超预期,公司数据中心部门也开始表现出色。这种动态变化意味着我们可以在未来几个季度继续看到优异表现。此外, AMD 在此次下跌期间变得便宜。

AMD 的前瞻市盈率仅约 25,但考虑到其强劲的销售和盈利增长率以及在企业 AI 市场中的稳固地位,这一估值并不昂贵。

因此,AMD 的股票应该会受益于不断增加的销售和收益预期以及多倍扩张,有可能在未来 12 个月内将其股价提升至 225 - 250美元左右。

AMD 出色的财务报告

在最近的技术调整中,AMD 的股价遭受重创,短短两周内下跌近 30%。但是,如果市场投资者担心 AMD 的增长或盈利潜力,那么请放心,最近的报告展示非常出色。

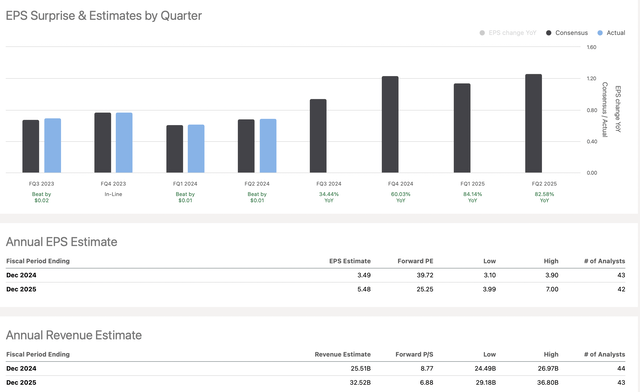

AMD 的营收和净利润均超出预期,销售额达 58.4 亿美元,同比增长 9%。数据中心收入达 28 亿美元,同比增长 115%。上个季度,AMD 的 GPU 产品线获得了强劲的需求,未来增长前景依然可观。

客户端部门收入为 15 亿美元,同比增长 49%。虽然游戏业务下滑,但这并不令人意外,AMD 的游戏部门可能会在未来几个季度反弹。此外,AMD 的非游戏部门现在贡献的收入要多得多,这使得游戏部门的重要性远不如以前。

AMD 预计第三季度营收约为 67 亿美元,高于市场普遍预期的 661 亿美元。这一销售额同比增长 16%。AMD 还预计其非 GAAP 毛利率约为 53.5%。

关键要点: AMD 提供了一份可靠的报告和一份强劲的预测,表明其业务表现非常好,并且应该会随着我们的发展而继续扩大。具体来说,AMD 的 AMD Instinct、第 4 代 AMD EPYC CPU 和其他 GPU/APU 在利润丰厚的 AI 企业市场中需求旺盛。

此外,这个市场可能会继续扩大几年,使 AMD 能够在未来几年实现好于预期的增长和高于预期的盈利能力。

AMD 未来有望实现大幅增长

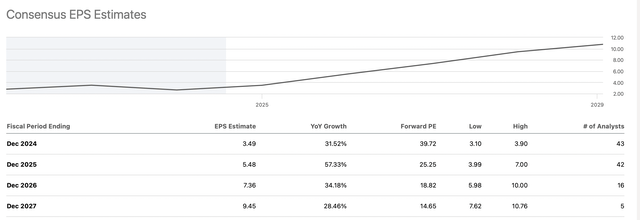

AMD 未来可能迎来强劲的每股收益增长,这也是我们希望持有该股票的原因。AMD 的 2025 年每股收益中值预测约为 5.50 美元。然而,该预测范围很广,在温和看涨的情况下,AMD 的每股收益可能达到 6 美元或更高。

基本情况(在我看来)是明年每股收益约为 6 美元,然后每股收益可能会更高。

AMD 的每股收益可能超过预期

未来几年,AMD 的销售额增长率可能在 15-25% 左右,但其每股收益增长可能更加显著可观。随着规模扩大和企业 AI 部门的持续增长,AMD 的盈利能力应随之增加。因此,AMD 可能很快就会实现每股收益 10 美元左右,大概在 2026/2027 年左右。

此外,在更为乐观的情况下,AMD 在这个时间段内的每股收益可能会达到约 $12。因此,鉴于 AMD 股价最近跌至约 135 美元,其交易价格可能约为远期(2026-2027 年) EPS 预期的 13-11 倍,对于处于有利地位的 AMD 公司而言,这个价格相对便宜。

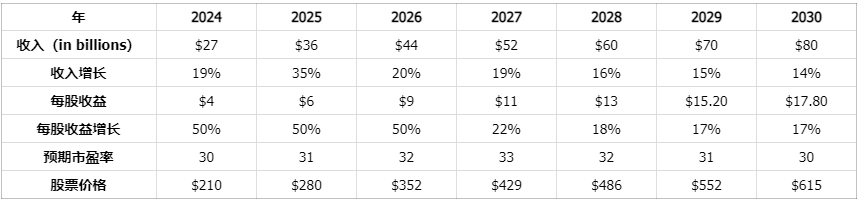

AMD 股价未来可能走势如下:

由于销售额增长、盈利潜力提高和市盈率温和扩张,AMD 的股价可能会大幅上涨。一旦有迹象表明 AMD 能够在未来几个季度实现可持续的盈利增长,其预期市盈率可能会上升。AMD 是估值和估值较低的 AI 股票之一。我维持 12 个月目标价区间在225 至 250 美元左右。

AMD 的风险

当然,投资 AMD 是有风险的。风险因素之一是来自 Nvidia 和 Intel 的竞争。AMD 在高端业务上与 Nvidia 竞争,在低端业务上与 Intel 竞争。AMD 需要不断创新才能保持竞争力。此外,AMD 必须保持增长并保持相对较高的盈利水平才能实现未来的预期。

宏观、地缘政治和其他挑战可能会影响 AMD 的营收/利润并对其股价产生负面影响。在投资 AMD 之前,请考虑这些风险和其他风险。

本文作者可以追加内容哦 !