本文基于公开资料撰写,仅供参考,在任何情况下,本文中的信息均不构成对任何个人的投资建议。

我们于历史的长河中汲取智慧,借鉴全球范围内杰出企业的成功案例,寻找中国未来的伟大公司。

诚如每一朵绽放的花朵都有其独特的姿态,伟大公司亦各具风采;

然而,失败的教训却往往如出一辙,警示着后人应规避共通的陷阱。

我们通过一系列海外知名公司的研究,了解这些公司曾经面临的辉煌与考验,从它们的成功与曲折中提炼出宝贵的经验,寻找其辉煌背后的商业模式与管理哲学。

借此,我们积极探索在中国这片充满活力的土地上,哪些公司正蓄势待发,有望成为改写行业格局、引领时代潮流的佼佼者。

让我们在未来的征途中投资属于中国企业的辉煌时代,与中国的伟大公司共同成长!

本文共4016字,阅读大约需要10分钟

从1849年的化学小作坊起家,穿越175年的风雨兼程,辉瑞已华丽蜕变成了今天的医药帝国。驱虫塔糖、柠檬酸、青霉素、伟哥、新冠疫苗……今天,辉瑞的传奇还在续写。

01 医药巨头的历史时刻

1.1 辉瑞的诞生——化学与糖果

1849年,学化学出身的查尔斯·辉瑞和他从事糖果生意的表弟查尔斯·厄哈特从辉瑞的父亲那里借来了2500美元建立了辉瑞公司。

当时美国西部卫生条件差,患蛔虫病的人很多,而驱虫药山道年又味苦难以下咽。他们想到了用甜味盖住了山道年的苦味,于是,宝塔糖问世了。两兄弟踏上化学品制作的征途。

1929年,辉瑞几乎垄断了柠檬酸的生产,并且开启了维生素业务。而柠檬酸正是可口可乐的重要原材料之一。

1943年,辉瑞实现了高品质青霉素的量产。二战期间,辉瑞向盟军提供了大量青霉素。诺曼底登陆一战中,抢救伤员的青霉素90%都来自辉瑞。

1.2 向制药转型——研发与营销

青霉素带来的巨额收益让辉瑞尝到了制药的甜头。但由于没有专利,所以众多厂商涌进来后,利润越来越低。

1951年,辉瑞成功研发了自有专利的广谱抗生素——土霉素,它对包括肺炎在内的50多种疾病都有效。辉瑞开启了制药的时代。

随后,在亚瑟·萨克勒的带领下,辉瑞采取了一系列措施,展开了铺天盖地的营销攻势。

值得一提的是亚瑟·萨克勒建立的医药代表制度。在这之前的医药销售人员更多是从事一般性的推销工作,而非针对医生或医疗机构进行专业的产品介绍和推广。由于销售方式相对单一且缺乏专业性,医药企业难以有效地与医生建立紧密的合作关系。

在50年代辉瑞着力开展广告营销的过程中,它的全球医药代表队伍也不断壮大。一方面,他们深入医院、社区,直接面对客户,销售药品同时获得患者信息。另一方面,他们通过专业的知识和服务,帮助医生了解产品的疗效和用法,从而建立信任关系。

这种模式下促进了辉瑞与医生之间的长期合作和共同发展。医药代表将辉瑞的药品源源不断地送出去,形成了竞争对手难以攻克的渠道壁垒。

1.3 弯路——非相关多元化

20世纪60年代受制于新药研发瓶颈、政府管制等因素影响,制药企业掀起多元化的热潮,辉瑞也不例外。那是辉瑞历史上产品最多元的时期,从药品到香水,从石油到宠物产品,辉瑞的产品线上琳琅满目。

多元化业务在当时给辉瑞带来了一定的营收韧劲。当年很多的纯药企都被竞争者收购,而辉瑞则坚持了下来。

但在日化渠道,它并没有积累出强生一样的渠道能力,迷失主业的它变得大而不强。到了70年代,辉瑞的研发支出被显著压缩。

正因如此,辉瑞错过了70年代生物科技变革的机遇,从而在研发方面落后于礼来、默沙东等竞争对手。

1.4 规模至上——研发与并购

在意识到多元化业务逐渐变成累赘之后,辉瑞开始了无关业务的剥离,并重新专注于制药业务。得益于此,上世纪八九十年代,辉瑞的研究团队极其富有成效。

1982年,辉瑞推出消炎药吡罗普康,这是辉瑞第一个销量达到10亿美元的产品。

1992年辉瑞推出降压药络活喜,在1999年全球销量超过30亿美元。

1998年辉瑞推出爆款药“伟哥”。20多年来,“伟哥”一直是辉瑞的稳定收入来源。

同时,辉瑞选择利用销售优势,弥补研发风险。辉瑞与150多家公司发展了战略合作,以辉瑞的销售能力为基点,帮助其它药企获得更大利益。

一流的营销和渠道也是辉瑞在自己没有研发出拳头产品时,敢于大手笔并购的底气。

2000年,辉瑞斥资900亿美元买下了华纳兰伯特。通过这笔交易,辉瑞把降脂药立普妥纳入麾下,这是医药史上第一个销量突破百亿美元的药物。

02 跨越百年的成长密码

2.1 供给端竞争优势

尽管辉瑞也有走过弯路,但是在大多数时候,研发创新都是辉瑞的战略主线。这为辉瑞的发展延续提供了最基础的动能。

制药行业的根本在于研发,而当研发遇到瓶颈时,商业模式的救场就显得十分重要。

辉瑞在研发遭遇瓶颈时,曾采取具有时代特征的多元化战略以缓解影响。如今,它更倾向于通过并购来平滑自身研发周期的波动。

这些行为使得辉瑞能够不断有好的产品面向市场,尽可能避免了专利悬崖的出现,从而长期在供给端占据优势地位。

2.2 需求端竞争优势

辉瑞在需求端竞争优势来源于其深厚的营销渠道积累。辉瑞能够持续打造出一批爆款单品的原因就在于此。

早在1950年,辉瑞就开始了专业化学术推广的道路,在医学杂志投入了大量彩色广告。同时,辉瑞的医药代表制度也在这段时间里快速发展并壮大,逐渐增长到了万人以上。至今,辉瑞已然打造了十分丰富的营销渠道。

无论是一开始的土霉素,还是后来的吡罗普康、伟哥和立普妥,很大程度上都是由辉瑞的营销渠道打造成了如今的高度。

自1950年以来,适当研发和一流营销就已经成了辉瑞最强的杀手锏。辉瑞也正是基于自身优质的营销能力的考虑,才敢对已经拥有成熟药品的高市值公司进行并购。

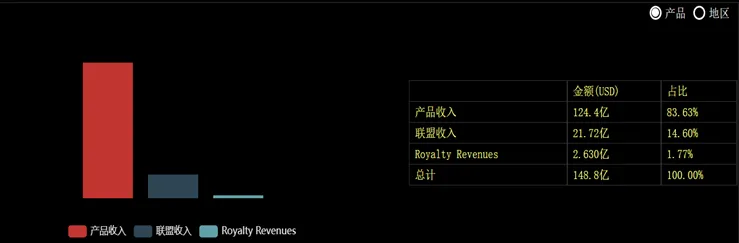

甚至由于其出色的渠道优势,辉瑞开始了经营许可权——即帮别人销售商品的业务。2024年第一季度,这项业务营收占比达到了14.6%。

03 伟大的公司也需要择时

3.1 股价的下跌期

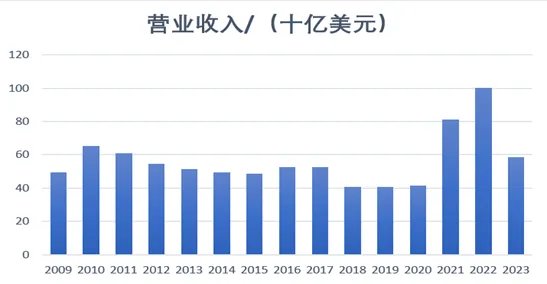

作为能够跨越百年的伟大公司之一,辉瑞股价的整体趋势是不断上涨的。尽管如此,其股价也存在较为明显的下滑期,比如2000-2009年和2022年-现在。

2000-2009年股价下挫的原因主要有两个:首先是伟哥的问世为辉瑞带来了高估值,随后市场开始逐步消化这一估值;其次是辉瑞在2000年以900亿美元的天价收购了华纳-兰伯特公司,带来了巨额的债务负担。

尽管这次并购让辉瑞首次跃居全球制药业的龙头宝座,但投资者对于这种高负债的扩张策略并未给予积极响应。然而,随着时间的推移,尤其是进入2009年之后,辉瑞的经营状况开始逐步回归稳定,市场对其估值的消化也接近尾声。在这样的背景下,辉瑞的股价迎来了回升。

自2020年新冠疫情爆发以来,辉瑞凭借其在疫苗研发领域的领先地位,成功推出了新冠疫苗Comirnaty和特效药Paxlovid,这两项创新产品迅速推动了公司营收的大幅增长,到了2022年,其营收更是达到了惊人的一千亿美元里程碑,其股价也随之强劲上扬。

然而,随着2023年疫情进入常态化,市场对新冠药物的需求急剧减少,加之政府对相关药物的大规模退货,辉瑞的营收遭遇了重挫,股价也应声下跌。

但进入2024年,情况又开始转变。第一季度,尽管辉瑞的业绩出现了下滑,但其下降幅度却低于华尔街的预期,显示出公司的业务韧性。特别是除新冠产品线外的其他产品在市场上持续发力,为公司带来了新的增长动力。得益于这些积极因素,辉瑞的股价终于迎来了企稳和回升。

3.2 寻找逆向投资的时机

这两段时期辉瑞股价的变化告诉我们,投资伟大的公司也需要择时。

在这些公司营收快速增长导致股价上升时,我们需要去审视其未来营收的可持续性、估值是否存在很大的泡沫,以免在估值被严重高估时去投资买入。而在其业务开展遇到问题而导致股价下滑时,我们则需要考量他们的韧性,从而考虑是否进行大胆的加仓。

如果我们在最好的时机买入辉瑞的股票,我们能获得多少收益?

可见,如果在2010年买入辉瑞的股票,那么光是2023年的即期分红就能达到本金的16.5%,同时还能获得近三倍的股价成长带来的增值收入。

而如果把投资目光放的更加长远,在1982年选择买入辉瑞的股票,那么2023年这一年的分红收入就是原始投资额的550%。

同时,辉瑞常年稳定保持在3%以上的股息分红率。这其实就是价值投资哲学中最理想的投资收益——随着时间流逝能产生稳定、持续且高额的收益。

即使是伟大的公司也需要恰当地择时。投资者应该在公司股价被低估或处于合理水平时买入,这样才能持续获得可观的回报。

另一方面,保持充足的安全边际是控制风险的好方法。以低于公司内在价值的价格买入,可以为投资者提供一定的保护空间,为未来的不确定性提供缓冲,减少投资亏损的风险。

当然,在评估一家公司是否值得进行逆向投资的操作时,不仅要考虑其基本面和发展前景,还要结合市场估值和潜在的风险因素。

总之,“买在无人问津处,卖在人声鼎沸时”。如果能以被低估的价格买入伟大公司的股票,这绝对是一个千载难逢的投资机会。

END

研究:邵昭熹

文字:孙 伟

编辑:莫 鑫

本文作者可以追加内容哦 !