自2021年泡沐破裂,中证医药指数已连续调整3年,下跌超过60%,2024年以来跌幅超20%,再一次加速向下。很多人对医药已经完全失去了信心,觉得医药股都不值得投资了。

站在当前时点,如果让我选一个未来五年最看好的赛道,那一定会选医药。

看好的原因也很简单:

首先,医药很重要,是政策支持的方向,这一点大家肯定都认可。

人口老龄化趋势是确定,且无法逆转的,应对人口老龄化带来的健康问题,疾病的治疗、预防都会是很大的市场。

医药长坡厚雪,优质龙头被错杀而低估时,就会成为不错的投资标的。我希望在这里面找到可以长期持有的公司。

爱博医疗是A股眼科医疗器械龙头,在过去两三年最大跌幅近80%。今天一起了解下这家公司。

我们不做未来的判断,主要通过“五部分析法”,针对上市公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面进行详细,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

爱博医疗:眼科器械国产龙头

一、业绩情况

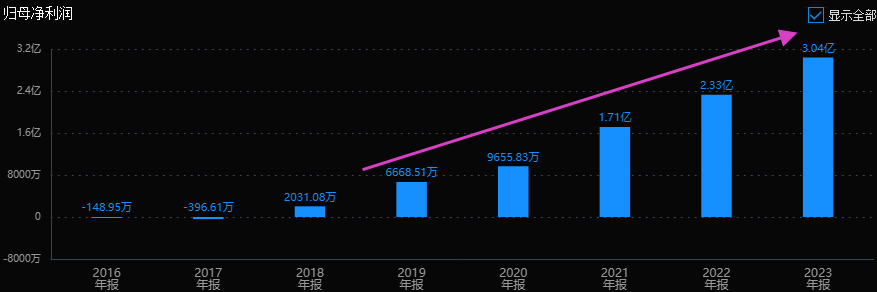

爱博医疗2020年在科创板上市,归母净利润0.97亿,2023年增长到3.04亿,3年增长了2.15倍,年化复合增长率47%。

2020年营业收入2.73亿,2023年增长到9.51亿,3年增长了2.48倍左右,年化复合增长率52%。什么叫成长,这就是!特别是在行业经历集采和医药反腐的寒冬时,公司还能取得如此高的增长实在难得。

二、主营业务和产品

公司主营为眼科医疗器械,覆盖白内障手术、近视防控和视光消费三大领域。核心产品分别为人工晶状体、角膜塑形镜和隐形眼镜。

2023年,手术类产品收入5.21亿,占总营收比例为54.73%;视光类产品收入 2.19亿,占比23%;隐形眼镜收入1.37亿,占比14.36%。

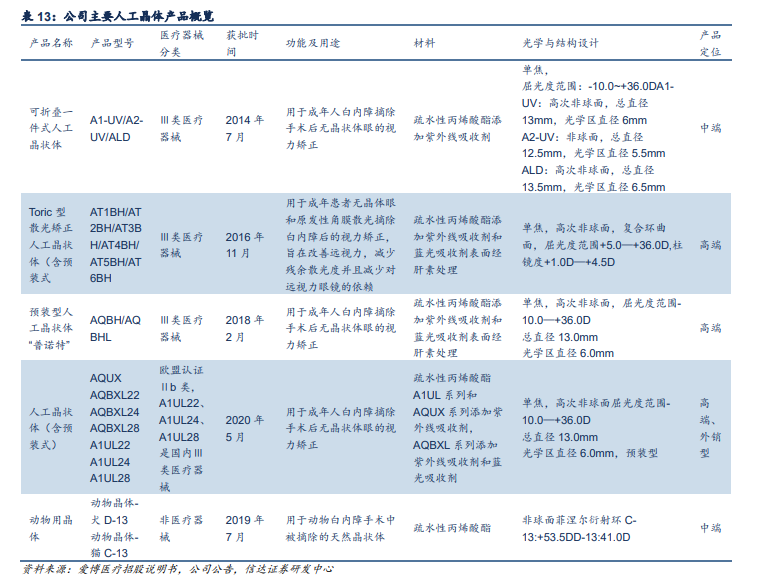

1.人工晶状体:国产第一

手术产品中,“普诺明”等系列人工晶状体收入5.00亿元,同比增长41.67%

人工晶状体,是一种用聚合物材料制成的能植入眼内的人工透镜,用以取代白内障手术中被摘除的天然晶状体。目前白内障摘除术联合人工晶体植入术是白内障的唯一有效治愈手段。

公司为中国唯一成功实现纯自主开发多焦人工晶状体的制造商。在国内已获批 5 个人工晶状体系列产品注册证,产品主打中高端路线。多焦点人工晶状体、三焦散光矫正人工晶状体、大景深(EDOF)人工晶状体等高端产品分别处于产品注册、临床试验、临床前阶段,研发管线丰富。

2021年爱博医疗人工晶体销售量70余万片,市场份额大概在16%左右,国产品牌合计份额为20%左右。公司占据了大部分国产份额,2023年国内年销量突破百万片,已覆盖全国3200多家医院,并销往欧洲、亚洲、非洲、南美洲和澳洲。

2.角膜塑形镜:国产品牌第二

近视防控产品中,OK镜收入2.19亿元,同比增长26.03%。核心产品是“普诺瞳”品牌的角膜塑形镜,同时开发了离焦镜和日用硬性接触镜,与角膜塑形镜形成互补。

OK镜也称为角膜塑形镜,是一种特殊设计的高透氧硬性角膜接触镜。佩戴类似隐形眼镜,通过机械压迫按摩以及泪液的液压等作用,暂时改变角膜曲率,实现晚上佩戴,第二天摘镜时视力达到正常人水平的效果。OK镜属于第三类医疗器械,行业监管十分严格。

国内目前有11家企业拥有OK镜注册批文,进口企业包括欧几里得、露晰得等,中国企业有欧普康视、爱博医疗,以及台湾亨泰。

国内角膜塑形镜企业起步较晚,2021 年进口品牌(包括中国台湾品牌)市场份额超 70%,国产替代空间较大。根据 Eshare医械汇数据,2021 年角膜塑形镜行业 CR3 达 50%以上。其中,欧普康视以 22.33%的市场份额排第一,爱博医疗3.57%排名国产品牌第二。

3.隐形眼镜:偏消费类,潜力大

隐形眼镜即软性接触镜,由水凝胶材料或非水凝胶材料制成,用于配戴在眼球前表面,达到矫正视力等目的。全球隐形眼镜市场份额集中度高,中国市场份额主要被外资占据。

隐形眼镜为公司新拓展业务,主要是做代工。2021年以来,公司陆续收购了天眼医药和福建优你康公司,进入隐形眼镜行业。目前已开发了多款近视矫正产品及配套的日常护理产品,包括“澜柏”“奥克拉”“TOPPOP”等品牌的透明隐形眼镜(蓝片)、彩色隐形眼镜 (彩片)并提供产品代工服务。

三、实际控制人

公司创始人还是比较靠谱的。创始人——解江冰博士曾在东华大学(原中国纺织大学)完成本科与硕士的学习,并在美国加州大学戴维斯分校获得博士学位,毕业后在美国从事科研工作。

2010年回国创办了爱博医疗。当时国内白内障手术率较低,且人工晶体市场几乎完全被国外垄断。2014年7月,爱博医疗推出了国内第一款可折叠非球面人工晶状体——普诺明A1-UV,打破了国际在高端人工晶状体技术和市场方面的垄断,填补了国内市场的空白。

四、行业前景

1.国产替代:

根据弗若斯特沙利文的数据,进口眼科医疗器械目前占中国眼科医疗器械市场的很大一部

分。“健康中国2030规划纲要”提出引导眼科医疗器械制造商要加快产品创新升级。

除了政策驱动因素外,在研发投入增加、高端产品逐步商业化、快速布局销售及服务网络的能力和国内医疗器械价格竞争力的多重因素推动下,国内眼科医疗器械制造商预计将在未来几年挑战国内进口主导的竞争格局,进一步促进国产替代。

2.人口老龄化:

白内障是视残和失明导致的全球伤残生活年(YLD)的第一大原因。根据弗若斯特沙利文的数据,白内障全球患病率从55-64岁的3.9%增加到80岁及以上人群的92.6%。随着全球人口老龄化的加剧,老年相关的眼病如白内障、青光眼等的发病率逐年上升。

目前,植入人工晶状体手术是治疗白内障最直接、最有效的手段。这直接推动了对相关眼科医疗器械的需求增长。

我国白内障手术率却相对较低,2022年,中国每百万人中只有2794例白内障手术,远低于美国的8580例,欧盟10000例。可见人工晶状体手术量还有很大的提升空间。

3.青少年近视成为重大公共卫生问题

在角膜塑形镜方面,我国青少年(从幼儿园到高中)总体近视率为53.60%,青少年近视率与近视人口高居世界第一。近视已成为影响人们(尤其是儿童及青少年)眼睛健康的重大

公共卫生问题。

使用包括角膜塑形镜、离焦镜、软性隐形眼镜和RGP等产品来控制近视,将有助于减少由高度近视等因素引起的眼部并发症。目前,角膜塑形镜在全国8-18岁近视青少年中的渗透率处于较低水平,市场需求量仍保持着高速增长。

4.估值情况

综合来看,爱博医疗大概率是一家不错的企业。当股价跌下来,估值合理甚至低估时,就可能成为一个不错的投资标的。公司现在便宜吗?

公司估值最高时,市盈率超过400倍,可见次新股的炒作有多夸张。进过三年的下跌,7月23日PETTM为42.41倍,上市以来的百分位为2.07%,基本处于历史估值的低位区域。

爱博医疗2020年以来的归母净利润复合增长率47%, 未来三年的净利润增长率市场预测在30%左右,40倍出头市盈率稍微偏高。

公司作为中国眼科医疗器械领域的龙头企业,目前体量也不大,未来空间还是挺大的,可以长期跟踪,等待估值合理甚至低估的机会。

爱博医疗这家公司的基本面情况就介绍完了,能不能成为一个合格的价值投资标的,还需要大家进一步分析,保持独立思考,综合考虑后做出自己的评判。

本文作者可以追加内容哦 !