文|曹阿瞒

来源|深流财经

靠心脑血管起家的步长制药自上市以来股价就陷入了跌跌不休的怪圈。自2016年底至今的不到八年时间里,步长制药的股价在持续走低,期间几乎没有像样的反弹。至2024年中,公司的股价已经下跌了近七成,可谓上市即巅峰。而持有这只股票的投资者恐怕也已经亏损累累。

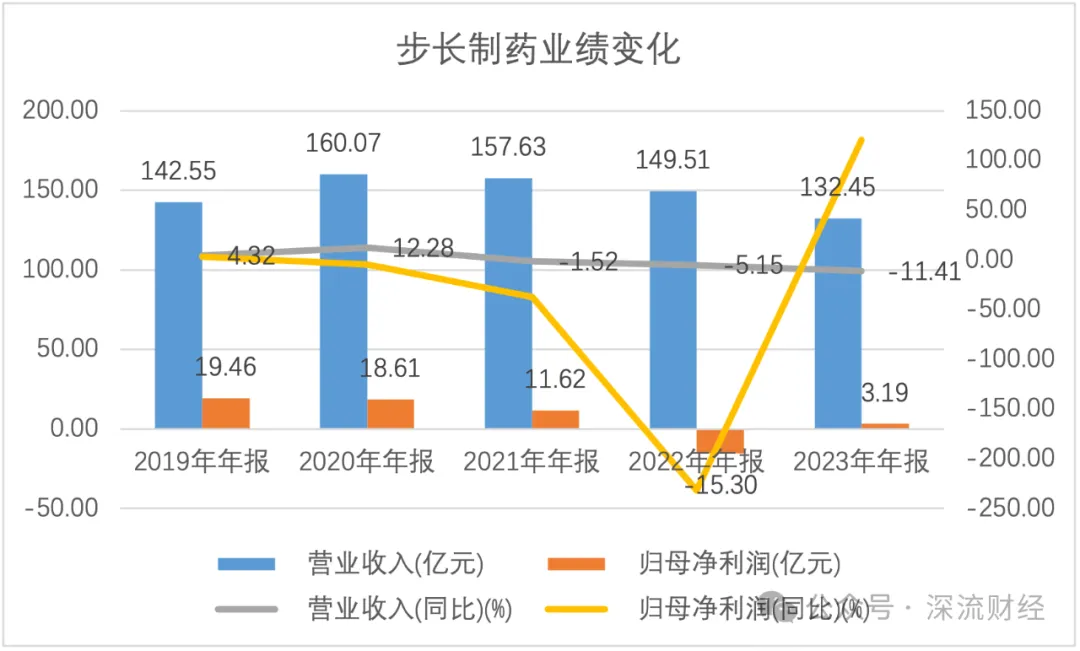

伴随着股价的下跌,公司这几年的业绩也在持续走弱。2023年,步长制药营收132.45亿元,同比下滑11.41%,公司收入已经连续三年下跌。

握有脑心通胶囊、稳心颗粒、丹红注射液等经过市场检验的成熟品种,步长制药为何“王小二过年,一年不如一年”呢?今天就和深流财经一起扒一扒号称“中国强生”的步长制药。

销售费用高企,核心产品销量下滑

步长制药是国内心脑血管行业的中药龙头企业,公司的产品治疗范围涵盖中风、心律失常、供血不足和缺血梗塞等疾病。步长的核心产品为脑心通胶囊、稳心颗粒、丹红注射液、谷红注射液、复方脑肽节苷脂注射液、复方曲肽注射液、银杏蜜环口服溶液,多是知名的成熟品种。

最近几年,公司的收入持续低迷,最近三年公司的总收入分别为157.63亿、149.51亿及132.45亿,呈现逐年下跌的走势。

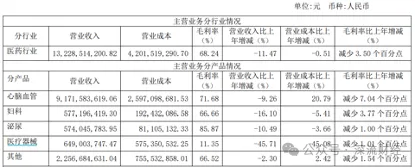

究其原因,步长制药心脑血管产品持续低迷是主要原因。从收入构成上来看,步长制药的心血管业务收入为91.72亿,占公司总收入的比重接近七成,该类产品的业绩变化对公司的收入起着重要的影响。

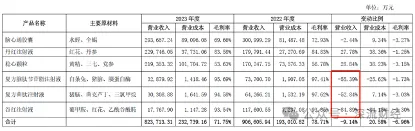

2023年度,公司上述主要产品的收入较2022年度减少8.29亿元,下滑9.14%;毛利率71.75%,较2022年度下滑6.96个百分点。公司营业收入的减少主要是因为复方脑肽节苷脂注射液、复方曲肽注射液和谷红注射液这三个产品受医保政策影响,销售金额大幅下滑,2023年这部分业务的营业收入较2022年减少了17.46亿元。

这几款产品收入的下滑不仅影响了公司的收入,还影响了公司的盈利能力。

这三款产品属于公司心脑血管领域毛利率相对较高的产品,2022-2023年度,其合计平均毛利率分别为95.82%和94.80%,同期公司心脑血管领域平均毛利率分别为78.73%和71.68%。由于这三款产品销售金额及占比的大幅下滑导致公司心脑血管领域整体毛利率出现下滑。

公司毛利率下滑的同时,上游中药原材料却在经历着一波涨价潮,这使得公司的盈利水平受到了上下游的双重挤压。

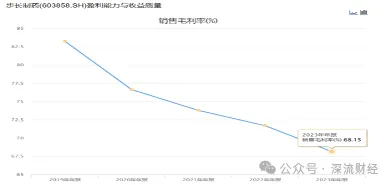

2023年公司的脑心通胶囊、丹红注射液、稳心颗粒的主要原材料全蝎、水蛭、黄精、党参、三七、红花等中药材采购价格呈现不同程度的上升趋势,这一原因也导致上述产品毛利率出现下滑,也在一定程度上拖累了公司的毛利率。2023年,公司的毛利率进一步下滑到了68.15%。

公司毛利率下滑的同时期间费用率却居高不下,尤其是销售费用率,更是惊人。年报显示,公司2023年度销售费用63.69亿元,占营业收入的比重为48.08%,费用金额及占比均处于同行业较高水平。这也就是说,公司每产生100元的收入,就需要花出去50块钱的销售费用。

2023年公司的销售费用中市场、学术推广费及咨询费60.31亿元,占比94.70%。步长每年在市场推广中就要花掉将近60亿,花费之巨令人咂舌。对于一家经营成熟的仿制药产品的企业来说,这么高的市场推广费用是否有必要,这么多的费用在使用过程中是否会涉及到不合规甚至违法的行为,这些都令人怀疑。

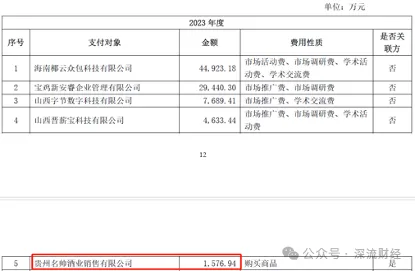

公司的大额支出费用明细显示,2023年采购自关联方贵州名帅酒业的产品就高达近1600万,前两年这一花费甚至超过了2000万。

更为夸张的是,深流财经注意到,2021年前五大费用支付方中赫然出现了两家旅行社的名字,很难让人猜想这是不是在借学术交流之名行游山玩水之实。

公司核心产品收入受到影响,费用率却维持在高位,这让人不能不质疑公司的发展前景,步长制药在资本市场上表现低迷也在情理之中。

收购标的接连“暴雷”,商誉减值拖累公司业绩

步长不仅自身不稳,在对外并购中又吃了大亏。

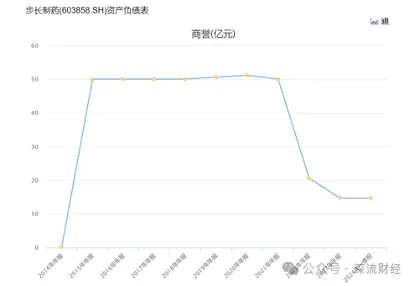

步长制药于2015年7月收购吉林天成制药、通化谷红制药并分别确认了高达31.61亿元、18.36亿元的商誉。公司的商誉也从2014年的0.12亿元陡然增长至50.10亿。公司的大举并购也显示出自身发展动力不足的囧况。

此后,因子公司产品退出各省医保目录等因素影响,2022年末步长对子公司吉林天成、通化谷红分别计提商誉减值准备20.75亿元、8.68亿元;因子公司产品被部分省份纳入“省级重点监控合理用药药品目录”,2023年步长又对子公司吉林天成、通化谷红分别计提商誉减值准备1.72亿元、4.26亿元。这严重拖累了过去两年的业绩。

在过去的两年时间里,经历了收入低迷和业绩暴雷的接连打击,步长制药进入了发展的阵痛期,公司的股价也是持续下跌。目前,步长账面上的商誉仅有14.73亿,继续大幅减值的可能性不大。但是陷入低迷的步长能否重归高增长,还取决于自身的经营能力,深流财经也会持续关注公司未来的发展。(深流财经)

本文作者可以追加内容哦 !