作者/王言

主编/苏淮

在本土啤酒品牌业绩回暖之际,百威亚太(01876.HK)却走出一条相反的曲线。

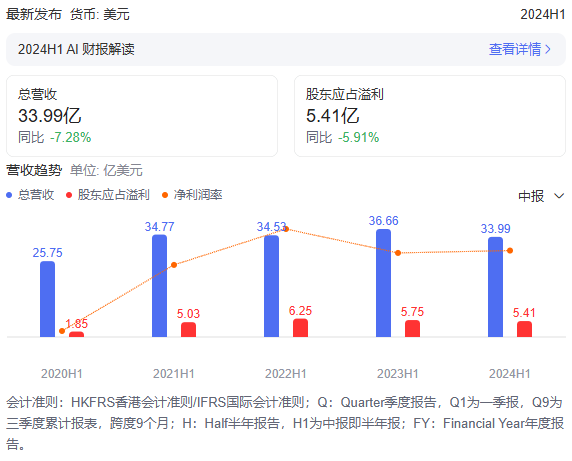

8月1日,百威亚太发布半年报。截至2024年6月30日止6个月,百威亚太取得收入33.99亿美元,同比减少7.28%;公司股权持有人应占溢利5.41亿美元,同比减少5.91%。

对于这份成绩单,市场不太买账。业绩公布当日,百威亚太股价一度跌近7%;午后逐步回升,收盘下跌1.26%,报9.39港元/股。多家机构表示,百威亚太的利润不及预期。

尽管长期高居中国高端啤酒“一哥”宝座,但和国产头部品牌相比,今年以来,百威啤酒的业绩增速和资本市场表现双双滑落。

疫情以来,百威亚太的夜场渠道优势不再,不得不主动求变。与此同时,其高端啤酒的市场优势,也在被本土品牌蚕食。

在资本市场,自2019年9月顶着“全球啤酒巨无霸”的头衔登陆港交所之后,百威亚太的市值已缩水近2400亿港元。

01

在华表现拉胯,天气背锅

2024年上半年,百威亚太的业绩喜忧参半。

一方面,百威亚太在韩国、印度等市场增长迅速。据其估计,2024年第二季度及上半年,印度的业务表现持续领先行业水平,高端及超高端产品组合均实现双位数增长,占其总收入的2/3以上;同期,韩国市场销量呈中单位数上升,收入呈高十位数增长。

但另一方面,百威亚太整体的销量和营收的增长,被中国市场拖累。百威亚太在财报中表示,2024年上半年,总销量减少6.2%,收入减少4.3%,主要原因是中国市场的营收下降。

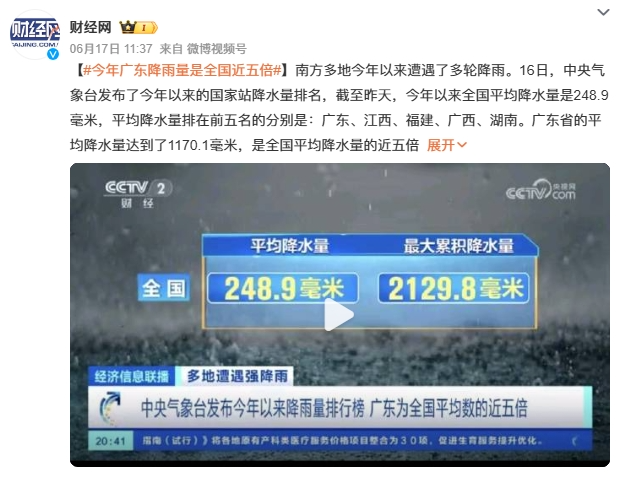

“2024年第二季度,受行业表现放缓、对应2023年第二季度渠道重新开放的高基数及我们业务范围的重要区域受到恶劣天气的影响,销量减少10.3%。收入下降 15.2%及每百升收入下降5.4%,原因是广东省及福建省的强降雨,而我们的大部分高端业务的区域范围集中于此。”百威亚太称。

图源微博@财经网

事实上,并非只是二季度在中国市场的糟糕表现,让百威亚太的整体业绩吃了瘪。

今年第一季度,百威亚太的啤酒销量为21.16亿公升,同比减少4.8%;收入16.43亿美元,同比下降0.4%;股权持有人应占溢利为2.87亿美元,而上年同期为2.97亿美元。

中国市场在此期间同样表现不佳,销量及收入分别下降6.2%及2.7%。百威亚太也将其中一大原因归咎于天气,并表示,这是受2023年第一季度渠道重新开放及今年3月的不利天气影响。

6月旺季以来,尽管有2024欧洲杯等赛事利好,啤酒消费也未显现出好转的迹象。多家机构在研报中指出,近期啤酒消费承压,保证销量增长仍然有挑战,原因包括需求偏弱、不利天气以及去年同期的高基数。

某种程度上,卖啤酒也的确是一门“看天吃饭”的生意。根据中国气象局的信息,今年6月全国平均降水量115毫米,比常年同期偏多11.9%,整体呈现“北旱南涝”。

无论如何,百威亚太还是要吞下中国市场业绩下滑的苦果。受中国市场拖累,2024年上半年,即便百威亚太让销售成本下降了6.8%,但毛利依然下滑了1.9%。

02

遭遇中国品牌“围攻”

上世纪80年代,中国啤酒市场基本处于“一城一啤”的阶段,仅河南一地,高峰时期大大小小的啤酒厂就有70家之多。此后,随着经济变得更加活泛,再加上外资看好,啤酒行业开启了在中国建厂和并购的热潮。

1984年,百威英博(NYSE:BUD)与筹建中的珠江啤酒(002461.SZ)进行技术交换和合作生产,布局中国啤酒市场。1995年,百威在武汉建设了第一家中国酒厂。

图片:武汉百威工厂俯瞰图 | 来源:武汉汉阳区政府官网

与此同时,百威英博、嘉士伯等外资巨头,通过资本战,对分散的中国地方啤酒品牌开启攻城略地。百威英博陆续将哈尔滨啤酒、雪津啤酒、金龙泉啤酒等收入麾下。

2019年,已经是一个“巨无霸”的百威英博,将中国、澳洲、韩国、印度等39个亚太国家和地区的啤酒业务打包进百威亚太,登陆港交所。

长期以来,百威亚太一直稳坐中国啤酒市场的头把交椅,尤其是在高端市场。但此后,中国啤酒市场呈现“五强争霸”的格局——华润啤酒(00291.HK)、青岛啤酒(600600.SH)、百威亚太、燕京啤酒(000729.SZ)、嘉士伯在市场短兵相接。

酒业营销专家肖竹青告诉源媒汇,长期以来,中国啤酒市场的竞争呈现诸侯割据的格局,每个品牌都有自己的核心渠道和市场。百威啤酒的渠道优势是在娱乐和大型餐饮门店,在这类场景,其直供模式有着不小的优势。

不过,近年来,一些本土品牌也在朝着百威亚太的腹地进攻。比如华润啤酒收购喜力中国业务后,就开始加大市场投放费用,对百威的夜场渠道形成冲击。

另一方面,大量消费者开始通过连锁店、超市等传统渠道购买啤酒。购买习惯的改变,对啤酒企业的铺货能力提出了更大的挑战,同时电商渠道也对传统渠道造成很大的冲击。

肖竹青认为,传统的便利店、夫妻店等分销渠道是百威公司的渠道“软肋”,缺乏深度和广度,见货率太低,开发不及预期。而这恰恰是国产啤酒的优势所在。

疫情后,本土啤酒品牌的业绩大多呈现出恢复和增长的趋势。

燕京啤酒预计2024年上半年实现归属于上市公司股东的净利润为7.19亿-7.97亿元,同比增长40%-55%;青岛啤酒还未披露上半年业绩,今年一季度其营收下降5.19%至101.50亿元,但净利润增长10.06%至15.97亿元;重庆啤酒一季度营收同比增长7.2%至42.93亿元,净利润同比增长16.8%至4.52亿元,整体实现正向增长。

不曾想,百威亚太这个“啤酒之王”,成了中国啤酒市场回暖的“另一面”。

03

高端承压,渠道补课

在2024年半年报中,百威亚太提到,在持续高端化以及成本管理措施的推动下,其除息税折旧摊销前盈利率回升至疫情前的水平。同时,百威家族的创新产品(包括“金尊”和“黑金”)带来的收入贡献持续增加。

百威“金尊”宣传图

作为中国高端啤酒的老大,百威亚太的吸金能力远超中国同行。即便今年上半年业绩不佳,其每百升收入仍增长2.0%。

但眼下的中国高端啤酒市场,百威亚太一家独大的局面已经发生改变。

而在新一轮以高端化为主线的啤酒行业竞争中,本土品牌纷纷加码产品升级,也冲击了百威亚太的优势盘。也是因此,百威亚太在中国高端市场的地位有所松动。

今年以来,各大啤酒企业纷纷将目光投向产品结构调整、实现高端化上。此前,从2021年下半年开始,啤酒圈迎来一波“高价潮”,青岛将啤酒卖出了“茅台价”,推出标价1399元/瓶的高端啤酒;百威上线了1588元/瓶的限量版啤酒;华润在收购喜力后,销量在2023年同比大幅增长60%,并喊话要在2025年拿下“中国高端啤酒第一”。

青岛啤酒“一世传奇”宣传图

这些,都为各大本土品牌冲击百威亚太的王座埋下了伏笔。

原本,主打高端啤酒的百威亚太,净利率远超华润啤酒与青岛啤酒。而到了2023年,百威、华润和青岛的净利率分别为12.43%、13.24%、12.58%,曾经的头名已经被甩在身后。

根据研究机构Euromonitor披露的数据,到2020年,百威亚太在中国高端啤酒市场的市占率已经下滑到了42%。

压力之下,百威亚太寻找增量的方式在于拓餐饮渠道。2023年12月,百威与太古可口可乐(NYSE:KO)达成合作,在安徽和湖北市场,百威公司系列产品经销权归太古可口可乐所有。

彼时百威亚太CEO杨克表示,双方合作后,百威原有经销商继续负责夜场分销,同时能与太古可口可乐分销系统及经销商合作,以拓展家庭和中餐厅渠道。“这是一个非常好的协同,对我们和太古来说确实是双赢。”

百威亚太也在2024年半年报中明确表示,就渠道扩张而言,由于非即饮消费场景的持续发展,公司专注在该渠道内带动高端化,使得非即饮渠道的收入贡献有所增加。

但这同时也意味着,在其他本土品牌拥有优势的餐饮、零售等渠道,百威亚太将要“硬刚”。

面对国内啤酒巨头的猛烈进攻,百威亚太如何招架?

部分图片引用网络 如有侵权请告知删除

本文作者可以追加内容哦 !