文 丨 于海

出品丨鳌头财经

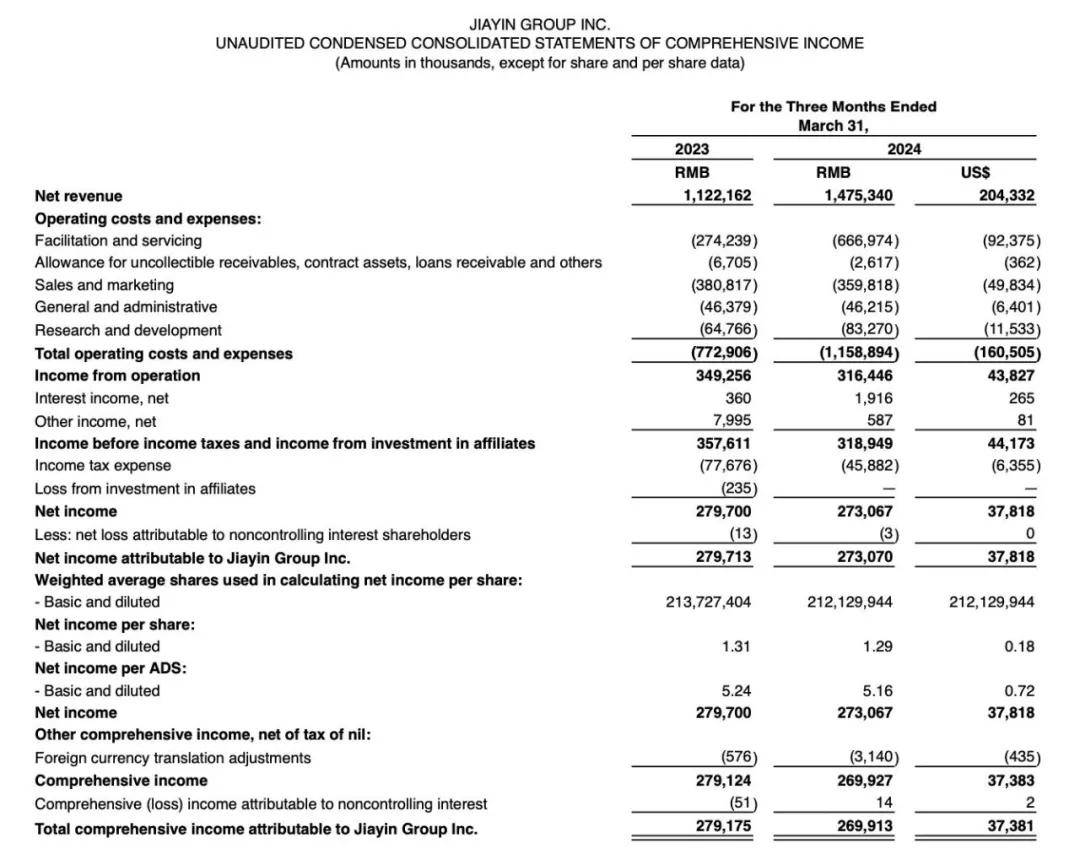

嘉银科技公布了2024年一季度未经审计的业绩报告。报告显示,今年前三个月,嘉银科技实现净收入为14.753亿元,同比增长31.5%;净利润为2.731亿元,同比下降2.4%。

·嘉银科技财报原始文件·

而相对于信也科技、乐信、小赢科技等其他头部助贷平台促成贷款规模普遍呈下滑态势。嘉银科技该季度财报显示,今年一季度促成交易金额约225亿元,同比增长13.6%,环比增长11.94%。

这虽是明显的反差,但从嘉银科技的财报来看,也难掩增速放缓、净利下滑的事实。

更甚的是,嘉银科技的获客成本人均接近500元,促成贷款服务费同期暴增143.3%,逾期率已全面抬头……

种种数字背后到底说明了什么?

早早“出海”的嘉银科技,是否能在海外消费金融市场,寻得发展“第二曲线”?或是关系其“下半场”走势的最大变量之一。

高企的获客成本背后 逾期率全面抬头

嘉银科技官方披露数据显示,2023年,公司每个新借款人的在线平均借款人获取成本为人民币491.4元(69.2美元),占2023年平台借款人平均借款本金的4.8%。

在前5家头部助贷平台你追我赶、花样抢跑的竞争之下,获客成本势必成为助贷机构费用支出的“大头”。然而,嘉银科技若要继续维系贷款规模,则意味着营销获客费用一时半会难以回落,甚至还会“水涨船高”。

而获客成本高企之外,嘉银科技财报显示,一季度促成贷款服务费比2023年同期增长143.3%,达到6.670亿元人民币。嘉银科技对此解释为“发生的担保费用增加和促成贷款规模增加”。

在头部助贷平台,“融担”和“固收”乃行业通行的“游戏规则”。只是,为促成贷款、提升贷款规模,伴随着嘉银科技的,是不良贷款逾期率的全面抬头。

·嘉银科技财报原始文件·

据嘉银科技财报数据显示,逾期率方面,与2022年相比,2023年的1至30天、31至60天、61至90天、91至180天及超过180个天的未偿还贷款逾期率呈现出全面上升态势。

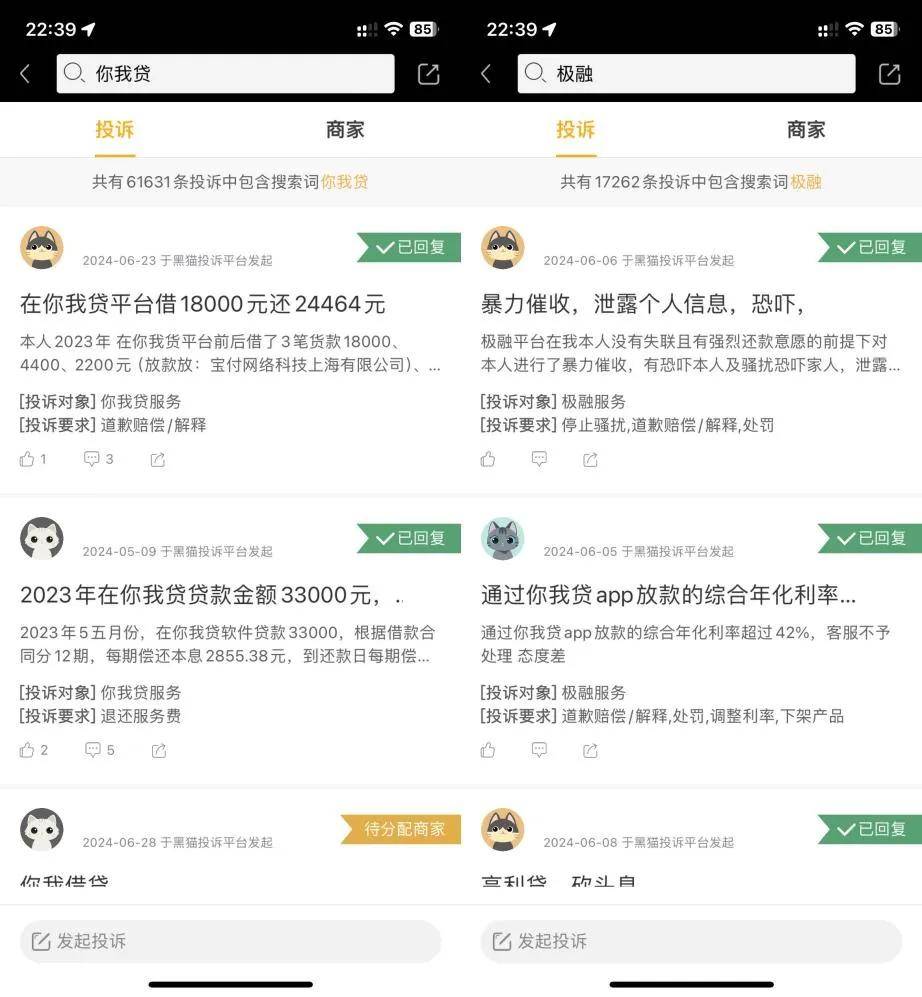

“你我贷”运营主体注销 平台、催收与用户间的矛盾不断

嘉银科技的前身是P2P平台“你我贷”,后转型为助贷机构。

而据国家企业信用信息公示系统显示,就在2024年4月11日,嘉银科技旗下全资子公司上海五行嘉信息技术有限公司注销。成立于2015年9月的上海五行嘉,正是嘉银科技旗下“你我贷”的运营主体。

尽管运营主体悄然注销,但用户就“你我贷”和“极融借款”等嘉银科技“主力产品”的维权,却是“剪不断,理还乱”。

·黑猫投诉平台·

7月2日,有投诉者发起投诉称:“上海嘉银科技股份有限公司通过‘你我贷’借款平台发放高利贷,本人在‘你我贷’借款平台借款2.5万元,被‘你我贷’借款平台收取远超国家规定利息的费用,利息高达八九千元。”

·黑猫投诉平台·

6月24日,有投诉者称,“极融借款变相收取砍头息,共借款5笔,每一笔都有高额砍头息。”

·黑猫投诉平台·

6月17日,有投诉称,“在极融借款贷款共计85600元,共计7笔贷款,分别是3900元,7200元,7500元,9500元,12600元,14900元,30000元,全部按期还款,但极融借款在放款的都收取了服务费、担保费等国家禁止的、高额的变相砍头息……将继续投诉至银保监会等相关部门,以维护自身合法权益。”

·黑猫投诉平台·

增速放缓、净利大幅下滑:豪赌“出海”是不是好主意?

财报显示,嘉银科技2024年一季度营收为14.75亿元,同比增长31.46%;净利润2.73亿元,同比减少2.15%。

结合2021年、2022年和2023年财报,嘉银科技相应净收入分别为17.8亿元、32.714亿元和54.669亿元,净利润分别为4.68亿元、11.8亿元和12.98亿元。

近日,嘉银科技对外宣布,将不定时发行最高价值2亿美元的A类普通股、优先股、债券和购买A类普通股、优先股或美国存托股的认股权证。

据《证券日报》报道,嘉银科技董事长严定贵表示,在综合考虑市场风险水平及业务增长需求后,嘉银科技决定将2024年第二季度促成借款金额指引定为230亿元人民币。

230亿元规模的达成需付出怎样的代价?

在国内助贷市场发展态势严峻的当下,“出海”或是另一条出路。

嘉银科技在财报中表示,对海外扩张持积极态度。据其财报,2020年、2021年及2022年,嘉银科技向海外子公司提供的贷款均在千万元级规模。在2023年三季报中,嘉银科技披露,公司已经在人口数量达两亿的非洲尼日利亚,取得了阶段性突破,盈利能力取得明显改善。

与多家头部助贷平台一样,嘉银科技的海外业务同样对东南亚等市场也十分注重。2019年,嘉银科技就在印尼建立了办公室。2021年9月,正式在尼日利亚开展业务,在墨西哥也设有合资企业。

但就目前来看,嘉银科技尚未在财报或公开场合披露其国际业务的业绩进展及对营收的贡献情况。

嘉银科技的“出海”,到底是业务规模相对较小“不足挂齿”,还是在“出海”上正“埋头”稳扎稳打“憋大招”?我们不妨拭目以待。

·凤凰网财经(经济观察报)·

值得注意的是,“出海”或是良方却非“灵丹妙药”。

据《经济观察报》2024年6月15日刊发的题为《印尼消费借贷监管趋严:出海金融科技企业求变》的报道称,今年以来,印度尼西亚趋严的金融监管让出海的金融科技企业感到不适应。“按照印度尼西亚的最新规定,从2024年1月1日起,消费贷款最高日利率降至0.3%,并于2025年、2026年逐年降低0.1个百分点。”

报道指出,金融科技企业出海始于2017至2018年,彼时信也科技、瓴岳科技、嘉银科技等企业开始向海外寻求监管红利和市场空间,而年轻消费群体众多、借贷意愿强烈、银行卡普及率较低的印度尼西亚成为金融科技企业出海的第一热土。

实际上,《界面新闻·创业最前线》在今年3月31日的相关报道中指出,助贷平台出海“可能会面临国外复杂的市场和政策风险。”报道援引2023年11月印度尼西亚金融服务监管局发布的政策文件显示,该监管部门将加强对基于技术的联合资助服务(P2P借贷服务)的监管,内容包括降低合规利率、限制借贷平台数量、控制放款额度以及规范催收等等。

由此来看,即便是快马加鞭大举“出海”,嘉银科技能否如期实现目标,还需要打上个问号。

本文作者可以追加内容哦 !