债市颜论

主要观点

“被忽视”的追涨方——其他产品类

自7月央行开启降息周以来,利率快速下行,10Y国债到期收益率在半个月内由2.25%降至2.12%,中短端表现则更为亮眼,1Y国债到期收益率逼近1.40%。从我们跟踪的交易情况来看,本轮债牛的参与机构众多,长端与超长端主要为基金、其他产品类、券商、保险,中短端则主要为银行系、其他(含外资),而其他产品类近期的配置力度明显增加,本文将对其机构行为展开一定研究。

“其他产品类”主要包含什么?根据外汇交易中心的分类,其他产品类主要包含券商资管、期货资管、信托金融产品、企业年金、社保基金与养老基金等,所包含机构数量相对较多,因此其行为通常所具备的典型特征也较少。在二级现券交易市场上,我们可以看到近期“其他产品类”出现的几个边际变化:

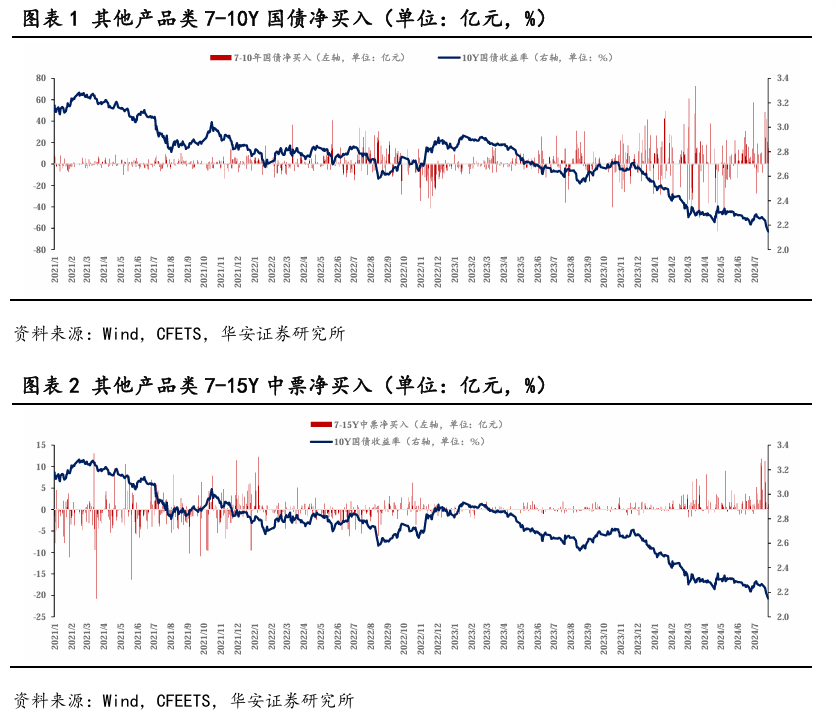

第一,其他产品类在本轮债牛的买入力度仅次于基金。以7月22日至26日数据为例,该周基金与其他产品类的买入力度分别超2600亿元、1600亿元,且两类机构的券种偏好相似,从历史上看通常其他产品类在二级现券交易市场的买入规模远小于基金类,此次变化或是由于4月打击手工补息后,存款搬家使得券商等资管业务规模出现上升等因素所致。

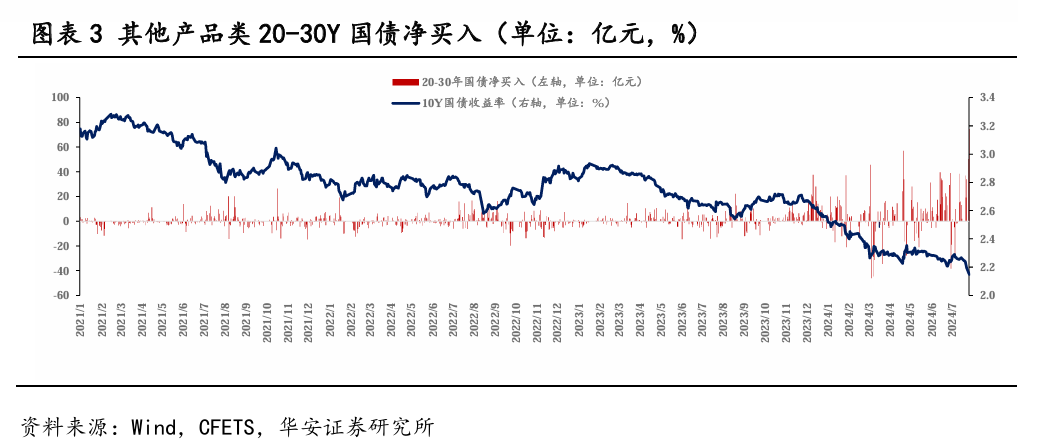

第二,从历史上看,其他产品类大幅买入通常对应债市情绪的极致或利率阶段性拐点。对长债与超长在分别进行观测,我们发现该类机构对于国债的配置在2022年5月、2022年8月、2023年8月出现了较大规模的净买入,而利率的阶段性拐点也发生在这三个月份,这一点与基金的机构行为相似,例如在2022年8月,可以看到基金的配置逐步转为大额买入超长债,这是债市情绪到达极致时的一种体现(近期基金、其他产品类对超长信用债亦出现了明显的买入),而从市场历史走势来看,在此时点继续追涨的赔率与胜率均有所降低。

第三,其他产品类在债市回调时面临的赎回压力或有加大趋势。我们发现,作为债市中相对“小众”的其他产品类,其在现券交易市场的行为通常为配置,少为双向、高频交易,但今年以来这一现象有所发生转变。我们以7-10Y国债为例,可以发现在2022年8月下旬利率发生回调后,券商资管等产品依然能够继续加仓国债,承受一定的净值波动(该年较大的卖点发生在赎回潮),而2023年这一现象转变为,债牛时“越涨越买”,8月回调初期便出现了一定的赎回,逐步转为“追涨杀跌”,而今年其他产品类在债市的回调(通常为急跌)过程中均大额、相对高频地卖出债券,双向操作的次数明显高于2022年与2023年。因此,若当前利率出现一定程度的上行,其他产品类可能助推债市的进一步下跌,“赎回潮”未必再次发生,但券商资管等产品的机构行为增加了债市的脆弱性。

第四,其他产品类对政金债与金融债的配置较为稳定。如我们上文所述,其他产品类的卖出主要发生在国债的长端与超长端,若观察其政金债配置,整体而言卖出力度相对较小,而对于金融债而言今年以来其整体均为净买入趋势,这或是由于该分类中多产品所偏好券种及配置风格不同所致。

观点总结

当前债市的利空因素相对模糊,每调买机的惯性依旧存在,但利率下行的程度决定了继续追涨的赔率,在真正的“利空”因素到来前,债市预期难以出现明显反转,而其他产品类的机构行为显示当前债市的交易情绪达到了较为极致的状态,若后市债市出现回调,其净卖出可能加速利率的上行。

风险提示:流动性风险,数据统计与提取产生的误差。

本文作者可以追加内容哦 !