撰稿|芋圆

来源|贝多财经

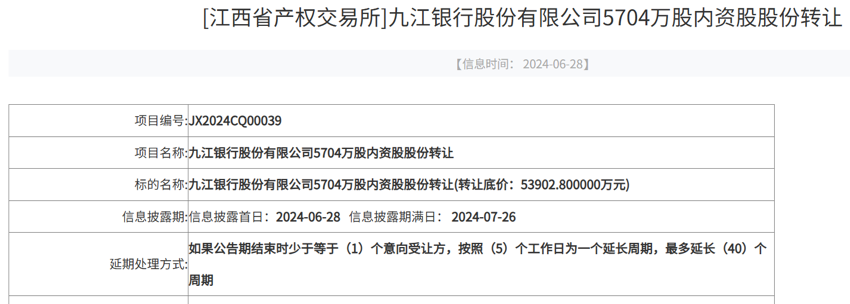

2024年6月28日,江西省产权交易所发布一则公告,内容显示九江银行有一笔5704万股内资股股份转让,转让底价53,902.8万元,折合9.45元/股,转让方为南昌文化旅游投资有限公司。

截自江西省产权交易所官网

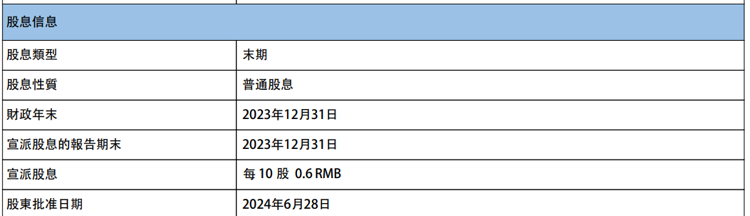

紧接着7月2日,九江银行官网就公布了2023年末期股息,宣布每10股派发0.6元人民币。相比2022年每10股派发1元人民币,下降明显。

但这种股息下滑从九江银行2023年在内控和盈利方面的表现中就能看出端倪,并且其2024年股息上涨的可能性也不会很大。

截自九江银行公告

一、高薪酬背后风波不断

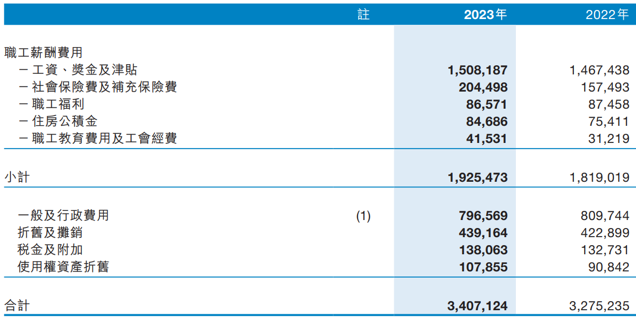

九江银行有着明显不同于其他银行的薪资水平。据2023年年报,该行的职工薪酬合计19亿元,同比增长4%。

其中,35位董监高薪酬合计1526万元,同比增加1.6%,人均44万元,与其他银行高层动辄年薪百万不同,九江银行的董事长年薪仅为61.2万元,行长在身兼多职的情况下年薪也仅为97.3万元。

与董监高薪酬明显低于同业不同形成反差的是,九江银行其余普通职员的平均工资水平则显著高于同行。

2023年年报显示,九江银行的职工人数5429人,除去董监高后,普通员工的人均薪酬为35万元。

这种水平的薪酬在许多中小银行甚至都能赶超高管薪酬了,而根据江西省统计局发布的信息,全省2023年金融业城镇非私营单位在岗人员的人均工资为157316元,城镇私营单位就业人员的人均工资更少,仅为62234元。

截自九江银行2023年年报

虽然九江银行的平均薪资高出同业许多,但该行的内控系统却并未因高薪资而向完善合规发展,反而风波不断。

据国家金融监督管理总局,2024年刚刚过半,九江银行就已经收到行政罚款50万元,接收罚单7张,在2023年,九江银行全年共接受行政罚款261万元;接收罚单20张。

罚单显示,九江银行主要的违法违规事由包括但不限于:信贷资金违规流入股市;信贷资金被挪用;向未竣工验收的商业用房发放按揭贷款;贷前调查、贷时审查不尽职;消费贷款“三查”不到位;内控管理不严导致发生业内案件;贷前调查不尽职、贷后管理不到位导致个人消费贷款资金被挪用流入股市;向监管部门提供虚假文件。

截自国家金融监督管理总局官网

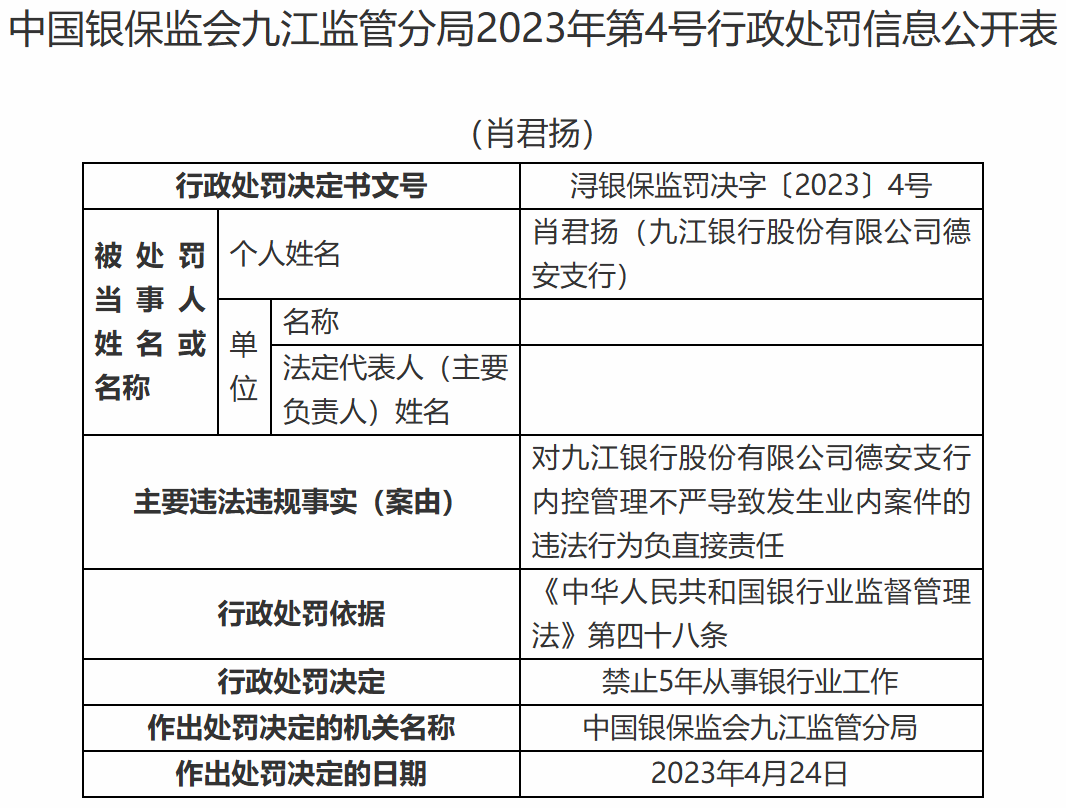

其中,有高管因对“内控管理不严导致发生业内案件的违法行为负直接责任”而被禁止从事银行业工作5年。

另有高管因报送审核信息不实而被撤销任职。

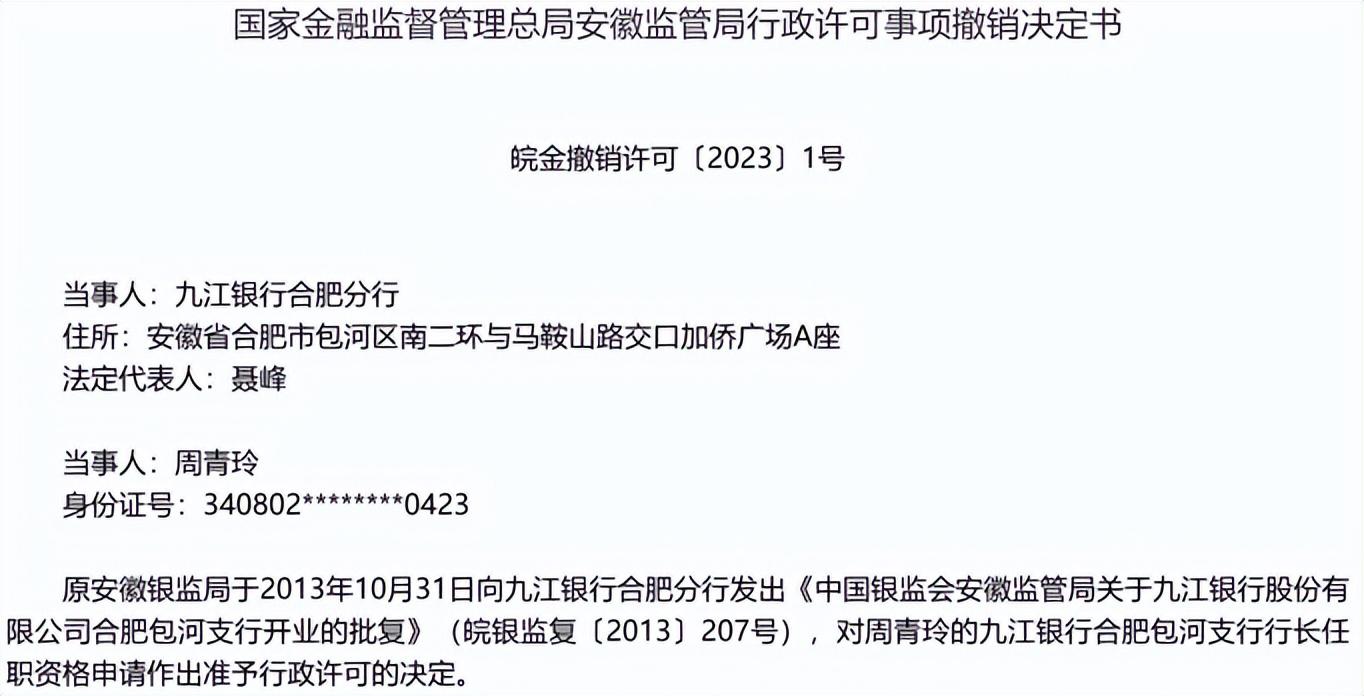

2024年1月18日,国家金融监督管理总局发布公告,公告内容显示,经调查核实,2013年10月24日,九江银行合肥分行向原安徽银监局报送了《关于九江银行股份有限公司合肥包河支行开业的请示》(九银合肥字〔2013〕53号)、《关于周青玲同志任职资格审查的请示》(九银合肥字〔2013〕54号)等材料及相关附件。申请材料中关于周青玲金融从业年限“5年”及“在其他单位无兼职”的承诺均与事实不符。九江银行合肥分行申报周青玲任职资格时,周青玲实际金融从业年限不符合《中资商业银行行政许可事项实施办法》(中国银监会令2006年第2号)第一百二十八条第三项的规定。

截自国家金融监督管理总局官网

除了较为严重的人员管理问题外,该行的行政处罚多与贷款管理相关。在其他的罚单中,出现了两次贷款违规流入股市,“向未竣工验收的商业用房发放按揭贷款”更是在多张罚单里反复出现。

这种内控管理不严可能跟九江银行近两年频繁的高层变动有关。

2022年2月,九江银行原董事长刘羡庭到龄退休,许多人以为,此后会由该行前任行长,九江银行老将潘明接任董事长,毕竟自2013年潘明就职行长以来,该行一直发展顺利。但后来时隔一年半,2023年9月,周时辛担任该行董事长任职资格获批。

而潘明在该行的去向也逐渐令人迷惑。2022年2月,九江银行发布公告称,解聘潘明的行长职务,聘任肖璟为新任行长,潘明则继续担任该行副董事长、执行董事等职务。

2023年6月,九江银行再次发布公告,宣布董事会成员大换血,其中就包括潘明不再担任该行董事。据中商产业研究院,潘明目前只是九江银行的首席客户经理。

截自中商产业研究院官网

陪伴九江银行从无到有,一路走来,任职行长9年却不升反降,多少让人有些唏嘘。

而新任九江银行行长肖璟并非银行主营业务出身,而是从工商银行总行的软件开发做起,一路做到广州开发一部总经理后,于2014年加入九江银行并担任首席信息官,后续尽管一路升职,但都兼任九江银行首席信息官,直至2022年2月担任行长。

从其就职经历来看,肖璟是明显缺乏银行主营业务的历练经验的,这也许能在一定程度上解释在其任职的两年间,九江银行的业绩下滑了。

二、利润“腰斩”,资本狂补血

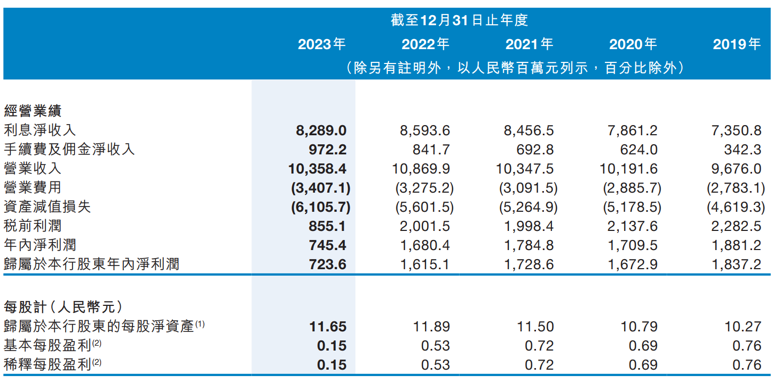

一家银行管理层的不安稳势必牵连该行的经营业绩。据2023年年报,九江银行在资产规模方面尚能维持增长,达到5038亿元,实现增幅5%,但营业收入104亿元,同比下降4.7%,利润更是腰斩,利润总额9亿元,同比下降57%,年内净利润7亿元,同比下降56%。

截自九江银行2023年年报

虽然盈利下滑,但该行的资本充足性却略有提升,据2023年报,九江银行的核心一级资本充足率8.64%,一级资本充足率11.07%,均有所上涨。

截自九江银行2023年年报

2023年7月26日,九江银行根据特别授权完成7500万股H股发行;本次H股发行的认购价为每股H股9.79港元(相当于约人民币8.93元,该笔H股于2023年6月16日(即签订H股认购协议当日)在香港联交所的收市价为每股9.30港元),发行募集资金总额约为7.34亿港元,扣除有关实际成本及开支后的净额约为7.31亿港元,全部用于补充该行核心一级资本。

截自九江银行2023年年报

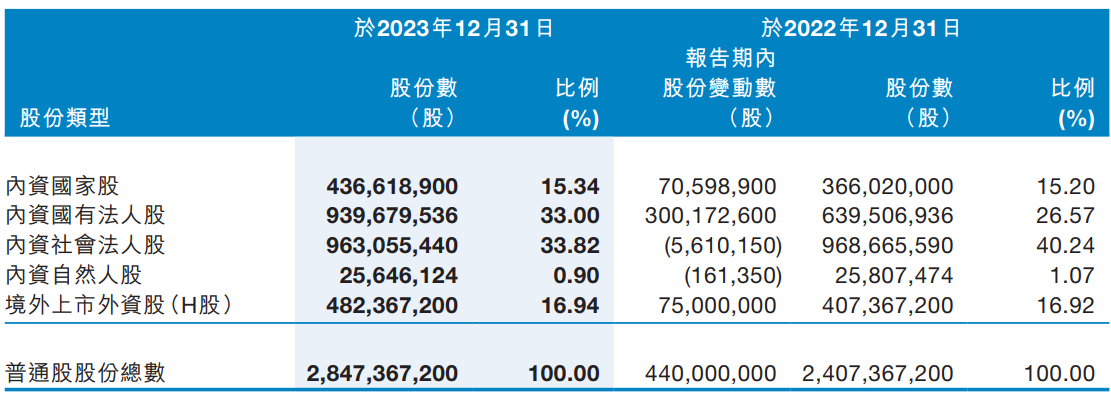

2023年9月19日,九江银行根据特别授权完成3.65亿股内资股发行。本次内资股发行的认购价为每股人民币8.93元(相当于约9.79港元),募集资金总额约为人民币32.59亿元,扣除有关实际成本及开支后的净额约为人民币32.58亿元,全部用于补充该行核心一级资本。

据此,九江银行发行股本总额增至284736.72万股,其中包括236500万股内资股及48236.72万股H股。

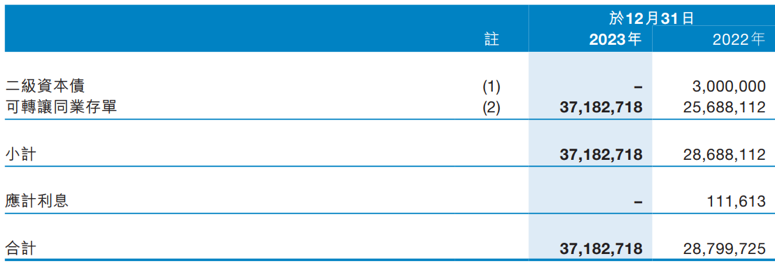

此外,在债券方面,九江银行2023年共发行可转让同业存单372亿元。

截自九江银行2023年年报

即使频频补充资本让九江银行的核心和一级资本充足率有所提升,但其整体水平仍然处于低位,资本充足率也仅为12.01%,同比下降0.61个百分点。

据国家金融监督管理总局,2023年第四季度银行业平均核心一级资本充足率10.54%,一级资本充足率12.12%,资本充足率15.06%,均显著高于九江银行数值。

年报中解释,资本充足率的变化主要是九江银行定向增发股份以补充核心一级资本,同时资产规模扩大带来的风险加权资产增加所致。

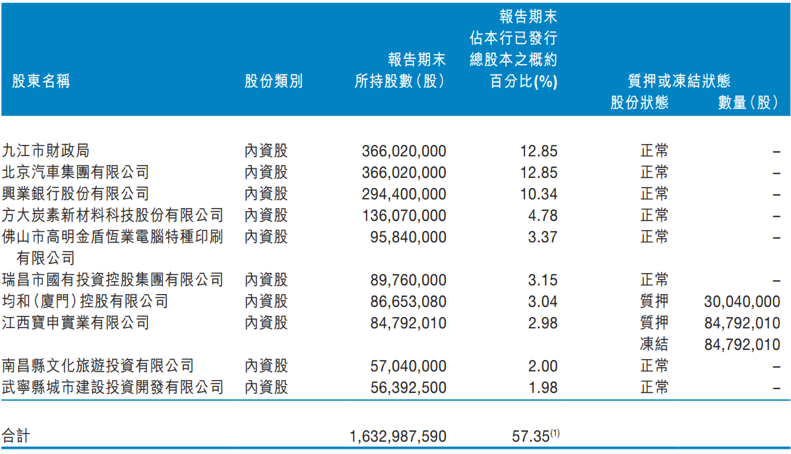

此外,据2023年年报,九江银行的主要股东所持股份中,有1亿股左右的股权质押,质押比例4%,另有大股东江西宝申实业有限公司所持股份全部冻结,共计8千万股左右,冻结比例2.98%,截至报告期末,九江银行的全部股东中,有3户内资股股东持有的89,289,528股被质押股权涉及冻结。

截自九江银行2023年年报

股权结构的不稳定让九江银行的后续资本补充将会更加困难。

在资产质量方面,2023年九江银行的不良贷款率2.09%,同比上涨0.27个百分点,并且显著高于行业平均,但其拨备覆盖率153.82%,在本来就低于行业平均的情况下不升反降。

重重压力下,九江银行何去何从?

本文作者可以追加内容哦 !