提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。

时间不充裕的读者,也可以直接阅读文末的打新投研总结。

标的新股:珂玛科技(301611)

顶格申购需:12 (万元)

一、IPO发行情况

发行价为8.00元/股,对应市盈率为44.90倍。(发行价格除以每股收益,每股收益按 2023 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

二、企业主营业务和行业情况

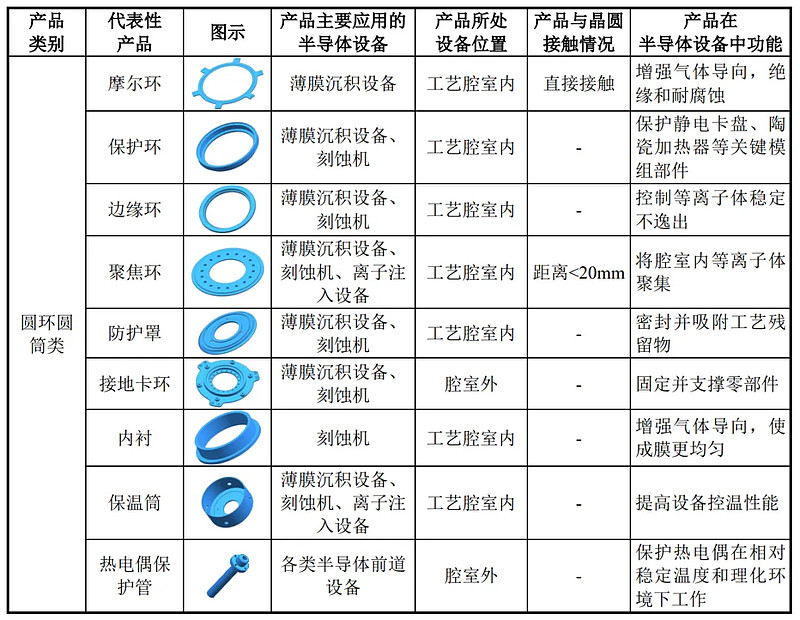

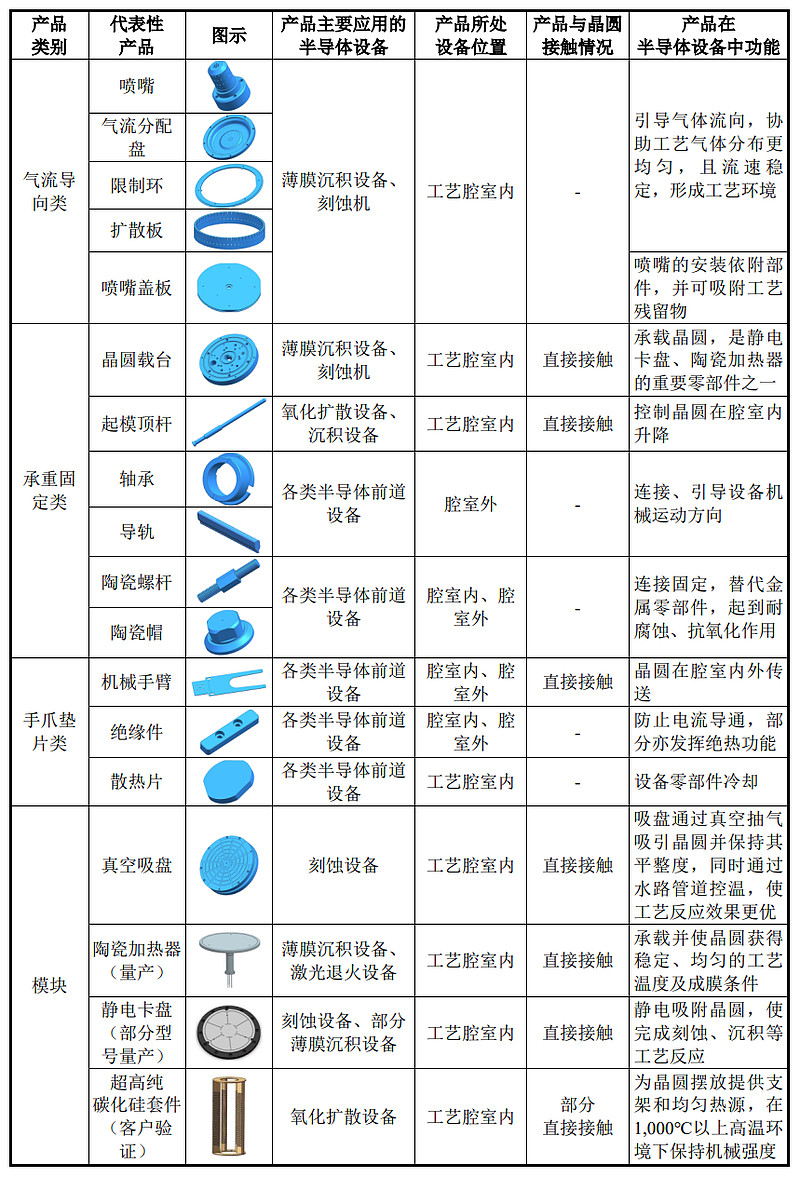

珂玛科技成立于 2009 年,主要从事先进陶瓷材料零部件的研发、制造、销售、服务以及泛半导体设备表面处理服务,拥有由氧化铝、氧化锆、氮化铝、碳化硅、氧化钇和氧化钛6大类材料组成的先进陶瓷基础材料体系,是国内半导体设备用先进陶瓷材料零部件的头部企业。

所处行业情况:

先进陶瓷是在多个国民经济重要领域中发挥着重要作用的关键基础材料。先进陶 瓷材料属于陶瓷材料的一种。陶瓷材料具备优良材料特性,与金属材料、高分子材料 并列为当代“三大固体材料”。

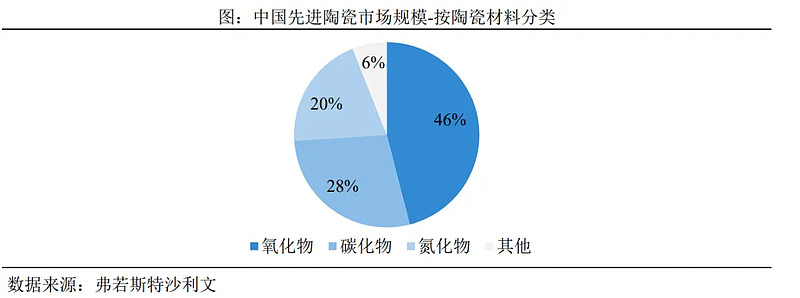

按照材料,先进陶瓷主要分为氧化物、氮化物和碳化物陶瓷等。其中,氧化物陶瓷(尤其是氧化铝陶瓷)研究和产业化应用较早,目前应用领域最为广泛,使用规模也最大。

中国各材料先进陶瓷市场规模如下:

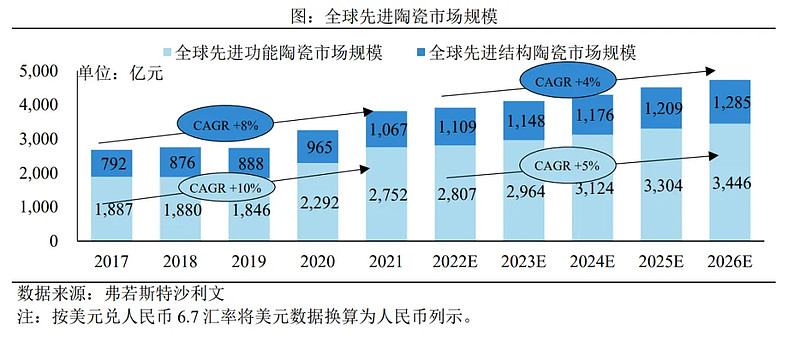

根据弗若斯特沙利文数据,2021年全球先进陶瓷市场规模达到3,818亿元,其中先进结构陶瓷为1,067亿元,占比28%。预计2022年至2026年全球先进结构陶瓷市场规模复合增速为4%。

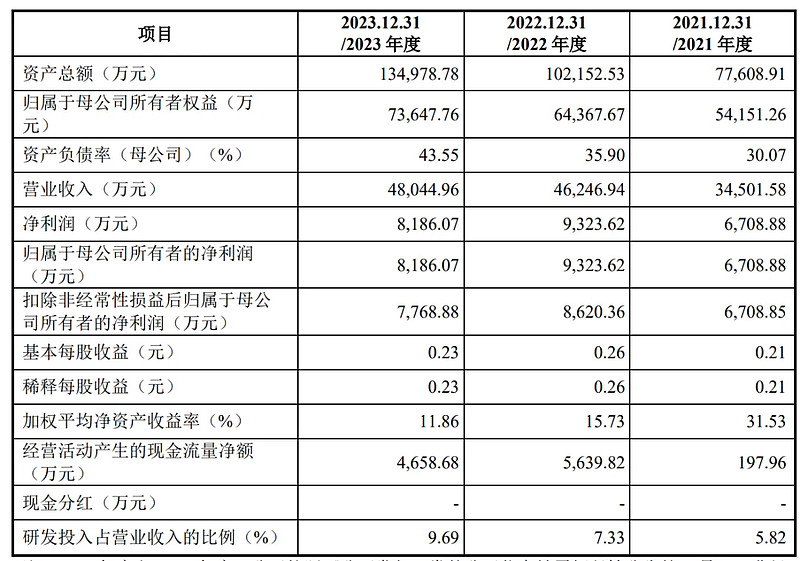

三、节选财务数据及同业对比

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

报告期内,公司主营业务毛利率分别为43.02%、42.18%和39.67%。

近年的毛利率在39%~45%波动。

2023四季度毛利率为39.78%,2023四季度净利率为17.04%,可见公司在所处行业有一定的壁垒,目前毛利率、净利率都处在一般水平,在2023年报披露有所下降,可以判断企业所处行业近年竞争加剧的情况。

对比同业:中瓷电子、富创精密、北方华创、富乐德等,处与均势,处于行业中游水平。

四、将军的投研总结:

从行业来判断,将军认为全球半导体产业的强势回暖和国内半导体产业进入新一轮增长周期,先进陶瓷材料的市场需求将不断扩大。珂玛科技的产品广泛应用于半导体设备、显示面板等多个领域,随着下游市场的不断拓展,珂玛科技的市场空间会进一步扩大。

从财务业绩来看,珂玛科技在报2021-2023年的营业收入分别为3.45亿元、4.62亿元和4.80亿元,净利润分别为6708.88万元、9323.62万元和8186.07万元。2023年在营收增长的情况下,净利润反而下降,同比2022年降低12.2%。

虽然2024年最新中报披露,营收与净利润重拾增长。但这也反映出行业竞争加剧和主营业务毛利率波动较大的问题,从近年财报来看并不稳定。

从技术创新的角度来看,珂玛科技在多个“卡脖子”产品上实现了国产替代,填补了中国本土企业在先进陶瓷行业的空白,具备强大的研发能力和下游产品扩展力。

从发行价格和发行市盈率来看,与行业市盈率相当,显示出公司的估值在同行业中处于合理水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的开盘锚定价格,上下浮动。

投研总结:珂玛科技在财务数据和同行业公司相比是互有亮点的,珂玛科在研发投入和技术创新方面投入一直是比较高,也出了很多领先友商的成果。后期主要看公司的研发能力能否保持优势,技术前景还大有可为。除开当下估值较高,还是一家不错的公司。

打新评级:谨慎 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。

$珂玛科技(SZ301611)$

本文作者可以追加内容哦 !