提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。

时间不充裕的读者,也可以直接阅读文末的打新投研总结。

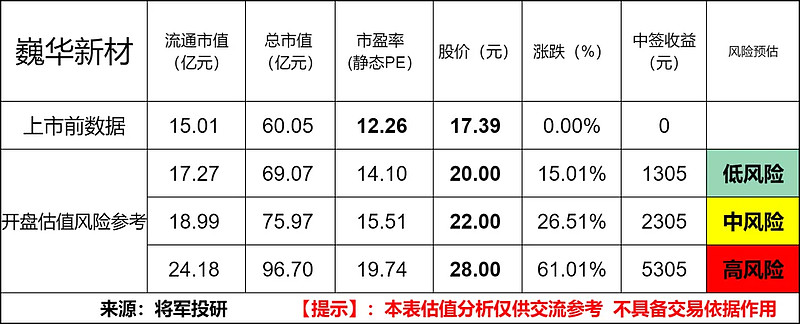

标的新股:巍华新材(732310)

顶格申购需:27.5 (万元)

一、IPO发行情况

发行价为17.39元/股,对应市盈率为12.26倍。(发行价格除以每股收益,每股收益按 2023 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

二、企业主营业务和行业情况

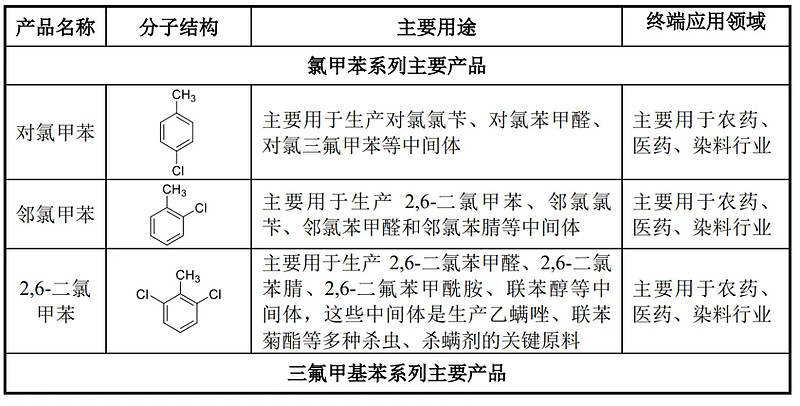

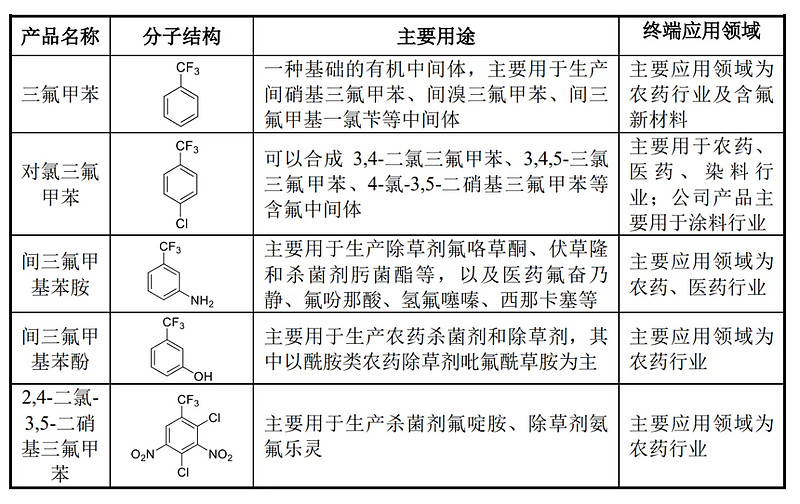

巍华新材自设立以来,一直专注于含氟精细化学品领域,是一家研发和生产氯甲苯和三氟甲基苯系列产品的高新技术企业,为国家级专精特新“小巨人”企业。公司秉持以技术创新为基础,以制造含氯含氟特色化学品为发展方向,经过不断的技术研发和经验积累,目前已经形成了以甲苯为起始原料的氯甲苯和三氟甲基苯系列产品的完整产品链。

所处行业情况:

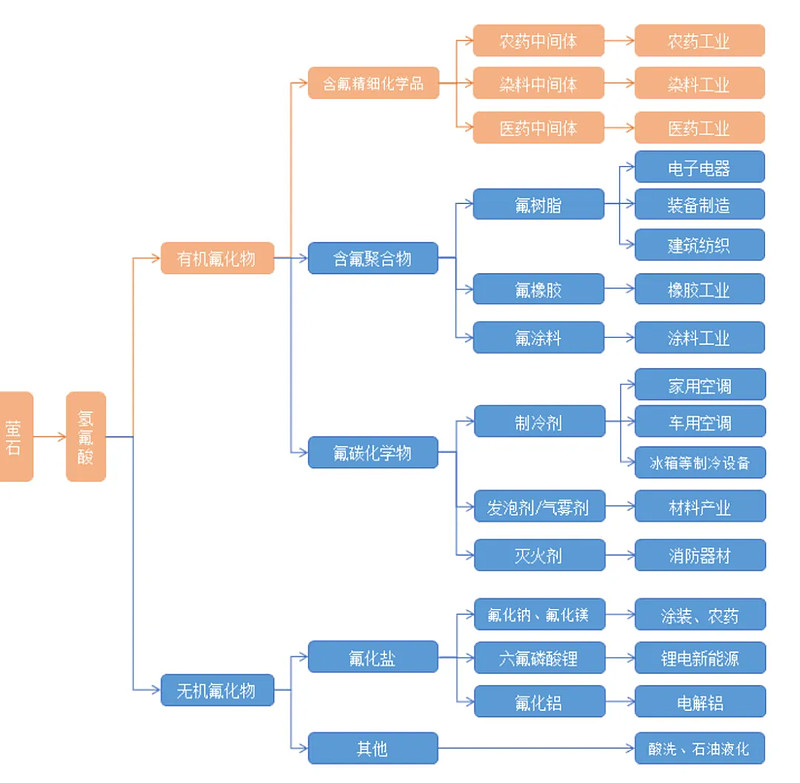

从氟化工的产业链来看,萤石为氟化工产业链的起点,氟化工行业的上游 主要为氢氟酸等原料,下游主要为农药、医药、染料和电子化学品等行业,氟化工产业链如下图所示:

据中国化工报资讯,目前国内氟化工企业已发展到上千家,形成了包括氟 烷烃、含氟聚合物、无机氟化物、含氟精细化学品、氟材料加工等在内的完整 氟化工产业链,年销售额近 700.00 亿元,产能和消费量均占全球半壁江山。

伴随未来几年在高性能、高附加值产品等应用领域的不断深入,我国氟化工产业 快速发展的势头有望延续。根据《中国氟化工行业“十四五”规划》,未来将重点完善我国氟化工全产业链,构建氟化工全产业体系,填补我国高端氟化工产品空白,氟化工行业市场目标为 2025 年氟化工全球市场占有率达到 65.00%以上。

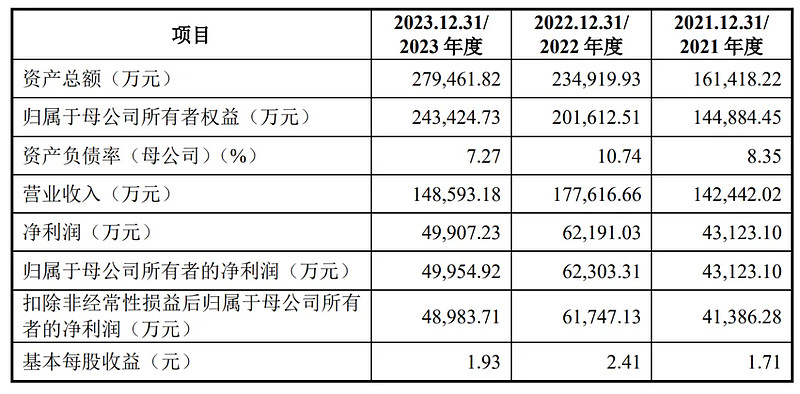

三、节选财务数据及同业对比

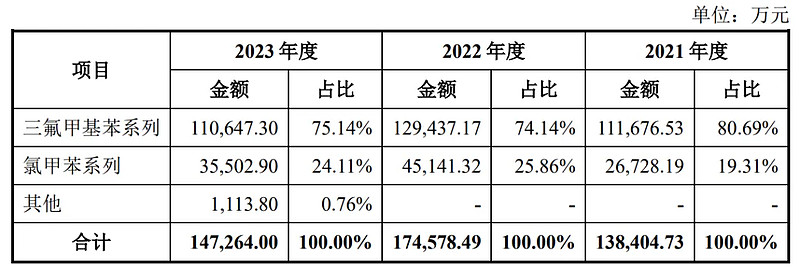

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

报告期内,公司综合毛利率分别为 44.75%、49.71%和 47.17%

近年的毛利率在38%~47%波动。

2023四季度毛利率为45.64%,2023四季度净利率为33.59%,可见公司在所处行业有足够强的壁垒,最近一年的财报看公司盈利质量略有下降,需要跟踪未来的产品销售情况。

对比同业:中欣氟材、永太科技等,处于优势,处于行业上游水平。

四、将军的投研总结:

从行业来判断,氟精细化工产品作为氟化工产业链的顶端,进入壁垒高、发展速度快、市场空间大,被誉为“工业味精中的味精”。随着技术的进步和新兴领域的发展,氟精细化学品的需求将持续增长。巍华新材作为含氟精细化学品细分龙头有较好的发展前景。

从财务业绩来看,巍华新材在2021年至2023年期间的营业收入分别为14.24亿元、17.76亿元、14.86亿元,净利润在2020年至2022年分别为4.31亿元、6.23亿元、5.0亿元。2020年和2021年,净利润增长率较高,但2023年净利润出现下滑,同比下降19.82%,营收也同步下降。公司所处行业竞争也开始加剧。

公司在IPO前还进行了大额分红,同时又计划募资5亿元补充流动资金,这点是反常识的,需要参与打新的投资者注意到这点风险。

将军阅读上市公司财报和公告,发现还需要关注关联交易的问题。巍华新材的厂区设在股东浙江闰土股份有限公司(简称“闰土股份”)的产业园区,电力、蒸汽及部分原材料均向闰土股份子公司采购。(巍华新材成立于2013年,由巍华化工、闰土股份和闰土控股共同发起设立。)

从发行价格和发行市盈率来看,比行业市盈率略低,显示出公司的估值在同行业中处于偏低水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的开盘锚定价格,上下浮动。

投研总结:巍华新材作为在含氟精细化学品细分龙头,在财务数据和同行业公司相比处于优势,尤其是体现在较高的净利率水平上。但同时公司在IPO前还进行了大额分红,同时又计划募资5亿元补充流动资金是有违常识的,还需要关注后续的说明和业绩表现。

打新评级:谨慎 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大

$巍华新材(SH603310)$

本文作者可以追加内容哦 !