基于餐饮行业的龙头之一中国百胜,选出了供应链的千味央厨,作为一个小而美的b端供应商,其逻辑也是一样,跟随龙头一荣俱荣。

先说大的吧。中国百胜大家也许很陌生,但旗下品牌大家一定不陌生,比如必胜客。

这货港+美,一般散户肯定投不了。大周期也在向下探底,加速进入估值底部区间。

说到今天的投资标的。

今年跌幅排行榜里,唯一一个家业绩增速为正的,只有它了。

那它跌成这样,是狗都不理啊。

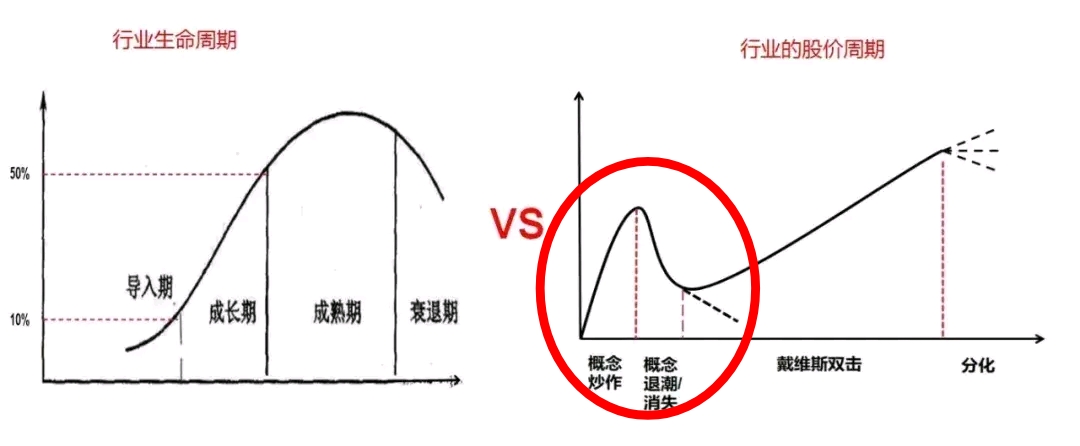

不过疫情期间,作为预制菜龙头,这股还是火过一阵的。当时作为次新股,筹码活盘小,所以成为了预制菜概念炒作的龙头。概念退潮了,看我下图,开始进入漫长的探底加估值重塑了。

这就是它跌的原因,和本身企业好坏无关。

价值投资也要选出有价值的。

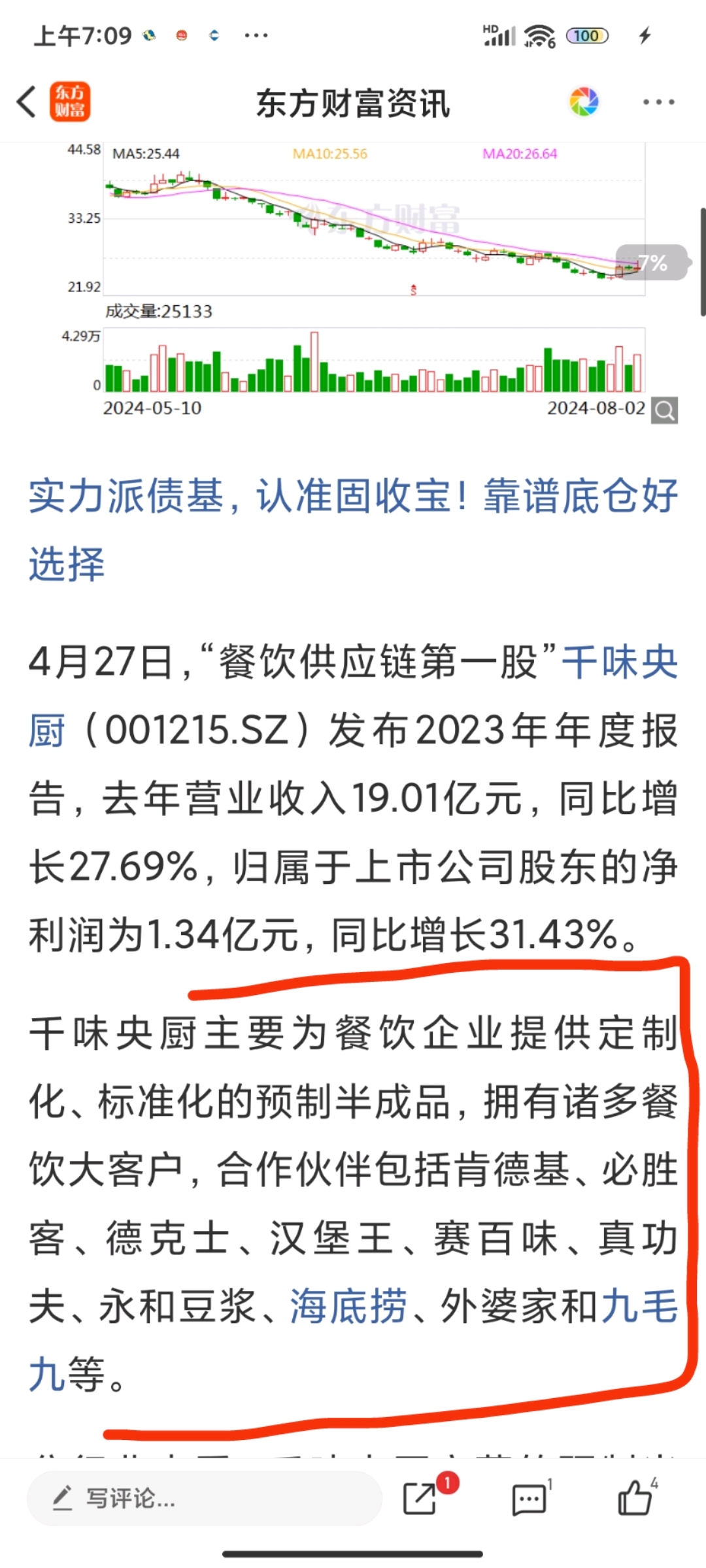

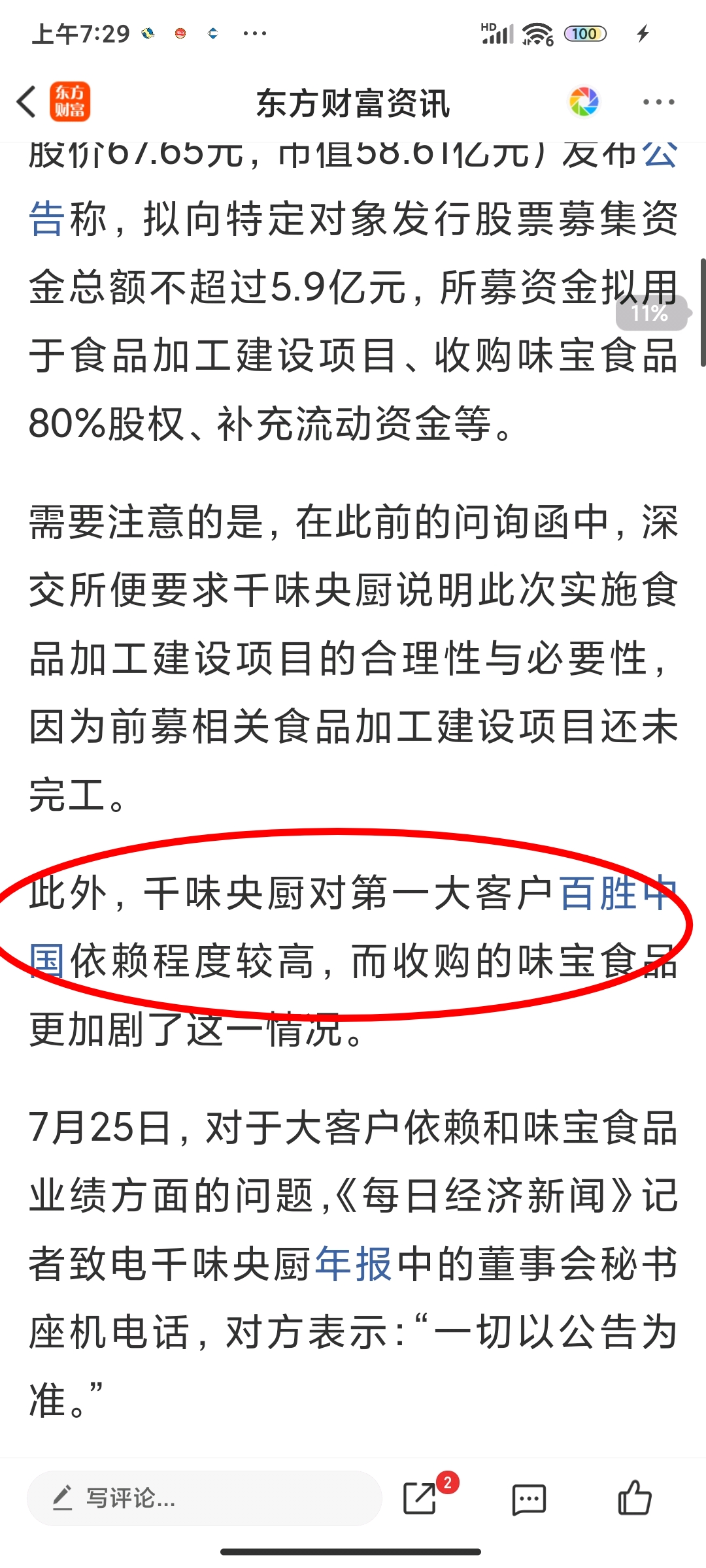

前面提到龙头餐饮百胜中国,是因为千味第一大客户就是它, 百胜会不会一直走下坡路,我也不清楚,但是就像餐饮行业a死了,b总会起来。没有肯德基,总得有乡村基吧。代工厂就是这点优势,我企业还在,总有需要我的时候。

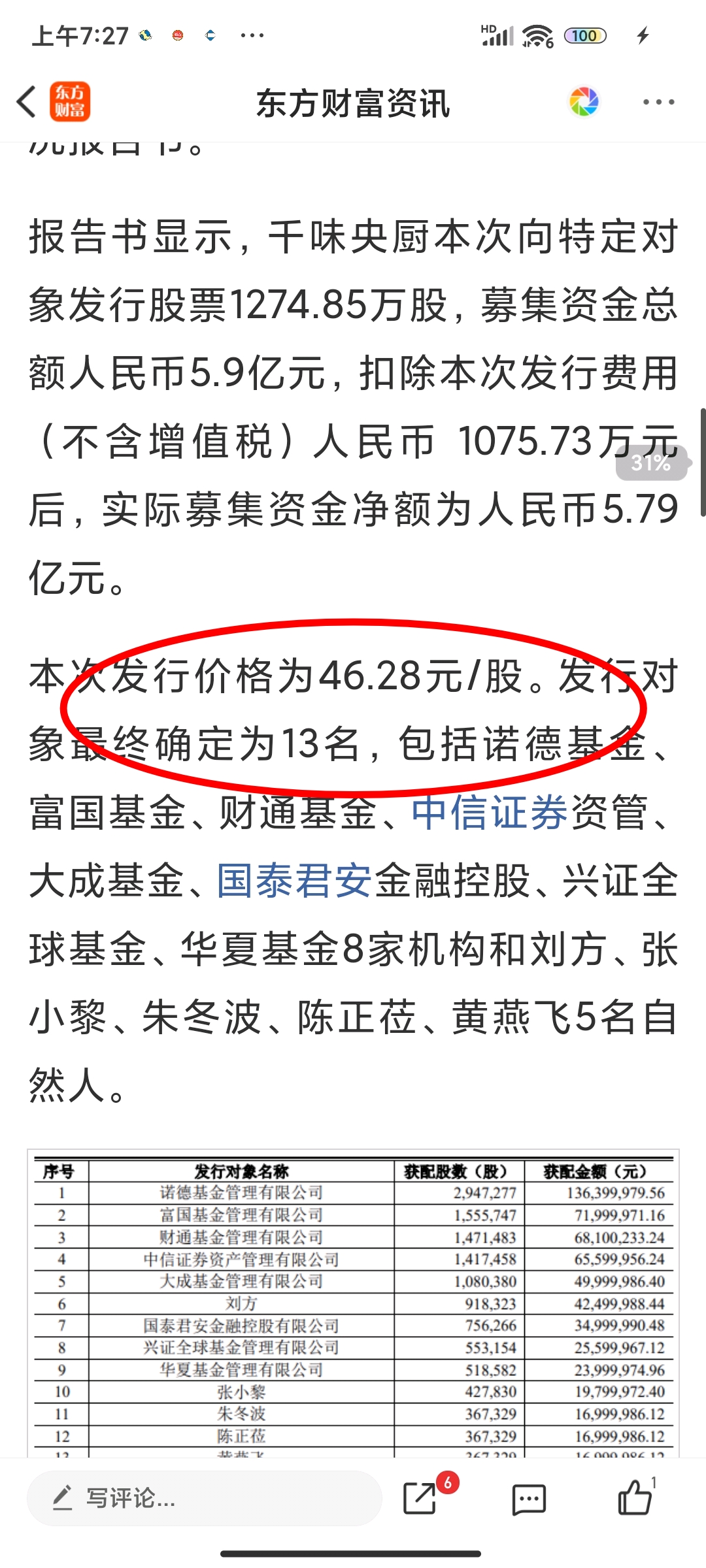

40多高价增发,一堆基金接盘,十大流通股东里社保也在,整体股东人数不足一万,20亿市值的盘子,净资产18元,目前股价26,我看击球的时候越来越近了。唯一美中不足的就是分红率很低,不过作为新上市公司,目前还在产能爬坡阶段,分红低也正常。

最后说说公司成长性,b端,赚的就是走量的辛苦钱,所以这种公司只能靠供应链扩大规模拔估值。优点是不容易死,缺点也是不容易死,账算的清清楚楚,没法产生额外收益。

所以更多是低估值买入后的估值回归收益,至于拔高部分,就等百胜中国哪天走牛了,它才会牛。

时间先预期3年,先看到50亿市值吧,目前筹码全在机构手里,总比在散户手里好,小而美有个优势就是一旦抱团形成,估值不可限量。3倍起步,5倍不是梦,5倍也就是100亿而已,很多的都可以达到呢。

计划买入价格,破25开始左侧建仓到18的净资产附近股价,还有28%区间,也是左侧可以接受的跌幅。

本文作者可以追加内容哦 !