若海天全力高端化,则仍然是和几个老对手在10%的空间里继续“内卷”。

作者 | 刘亚杰

编辑 | 管东生

现在的海天味业(603288.SH)有些让人看不懂了。

近期有报道公开,一瓶标注“海天纯”字样的瓶装饮用水,出现在海天官方平台上。有关注者发现,该产品规格为350ml/瓶,却没有发现价签。于是新一轮猜测兴起:调味品业务已经成长为“酱油茅”,外加一个饮用水能否挑战价值新高?

不过很快,官方给出了否定答复:目前,海天纯没有大面积对外销售,只在海天味业展厅内,用于小规模售卖。换言之,至少当下,“酱油+水”的畅想是一种纯粹的假设,不会有更大想象空间。

二级市场对如此“扫兴”的回复有些难以接受。从盘面上看,7月中旬传言躁动时,海天确实迎来行情,股价自7月9日的月中低点33.18元一路上涨至7月22日的36.4元,涨幅达到9.7%;奈何官方回复后,7月30日降至33.08元。

投资人的迫切可以理解。毕竟1月2日以来,海天股价只有起伏,却难言趋势,截至7月30日收盘的35.14元,下滑了5.77%。如果嫁接“饮用水”的新概念,会有何等效果?不知道。类比4月推出纯净水的农夫山泉(09633.HK),当月股价上涨13.48%。如果这部分空间给到海天,市值突破2000亿元不是梦。

“这样的‘加法’毫无意义。”某机构投资人周楚(化名)做出如此评价。毕竟农夫山泉原本从事饮品业务,属于旧树新枝;海天产品都放在厨房,属于平地惊雷。战略目的、预期目标、方式与手段都不相同,就因为几瓶水妄言增长,确实缺少依据。

不过客观上,面对走低的行情,缺少向上动力的业务,以及相对局促的想象空间,海天确实需要一些改变。

壹 | “玩家”海天

或许看多了海天的操作,对于“海天纯”的出现就见怪不怪了。

早在2021年,海天味业曾小范围内推广过2款雪糕产品,口味分别为苹果醋味和酱油味;不久后,还推出了1款柠檬茶饮和1款谷物坚果类饮品。只是这些产品与“海天纯”的命运类似,都没有大规模推广宣传与销售。

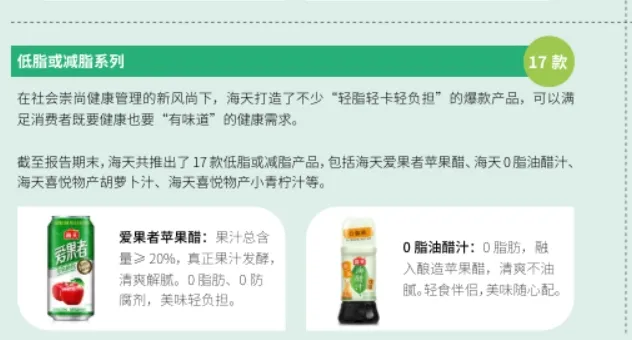

进入2022年,这样的跨界已成为常态。有第三方机构统计,包括海天爱果者苹果醋、海天喜悦物产胡萝卜汁、海天喜悦物产小青柠汁等产品,海天总共计推出17款非标调味品,逐渐将视野延伸到厨房之外。

近期,海天还推出了0添加防腐剂、参考美妆喷雾产品造型、“给水果吃的酱油”——在喷过水果后,可以缓解甜腻和酸涩感。这些非典型调味品的出现,开始让海天变得不那么传统,成为一个敢于走出舒适区的“玩家”。

针对这些跨界行为,海天味业董事长庞康曾表示,消费需求日渐多元,行业竞争加剧,当前消费趋势下,海天会更注重面向客户需求,持续提升产品品质。值得一提的是,海天会生产更多“个性化、多样化”的产品,为用户提供“高品质”产品和应用服务解决方案。

“这些更像是新元素,而非新方向。”周楚的观点得到上海至汇战略营销咨询机构首席顾问张戟的认同。后者看来,此类跨界产品大多都是“玩票”性质,主要通过制造话题方式提升关注;至于对提升业绩有多大助益,还要画上一个问号。

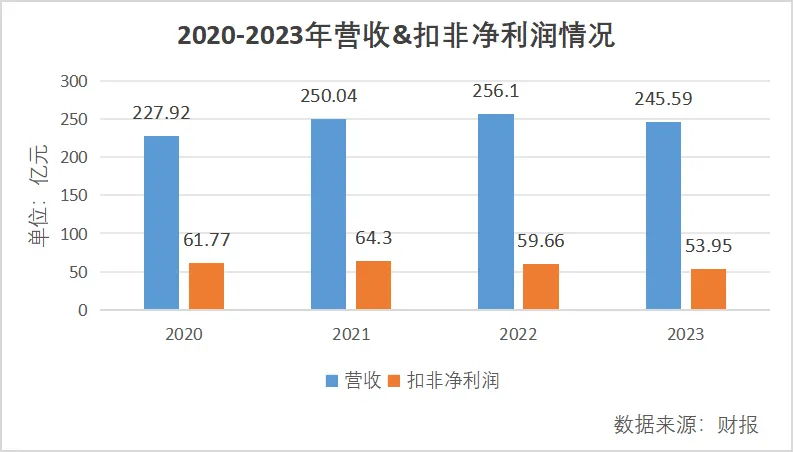

财报数据显示,2023年海天味业营收出现下滑,扣非净利润也受到一定程度影响,一度引发外界担忧;不过从一季度数据来看,营收76.94亿元,同比增长10.21%;扣非净利润18.6亿元,同比增长11.85%,一切正在朝着好的方向发展。

国泰君安发布研报称,一季度业绩回暖,主要归功于春节备货周期滞后背景下,海天提升了终端渠道的助销力度,库存去化较为彻底。至于这些“个性化、多样化”的产品,带动效应有限。

进入二季度,一些跨界产品开始出现,一度提升了海天味业的关注度。不过客观上,它们的作用还是提升关注度,对业绩的支撑还是不明显。

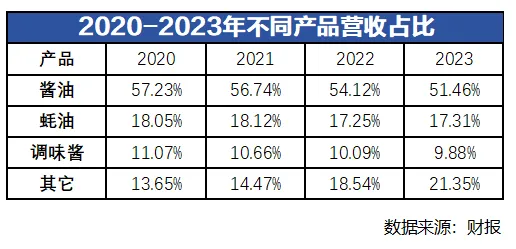

回顾近些年的发展,酱油、蚝油、调味酱三大产品线,构成海天的核心业务板块,营收占比始终维持在高位;跨界产品所在的“其它”产品线营收占比一直在提升,不过在2023年大幅增长后,占比仅为21.35%,不会挑战海天传统产品框架。

“海天没有改变。”周楚表示。

贰 | 不跟随

既然是“玩票”,偶尔出圈刷新存在感就是了;可是从海天的表现来看,一次又一次的“玩票”,似乎有些频繁。

“或许这也从侧面反映出海天内部的一些焦虑心态。”周楚看来,竞争对手环伺不断发起进攻,且取得一定成绩后,海天也希望通过调整掌握主动权。只是调味品行业“巨无霸”的身份,导致其更愿意以领先者的身份寻求新的方向,而非被竞争对手牵着鼻子走。

受到“辛吉飞事件”影响,2022年海天净利润出现明显下滑,与此同时,众多品牌开始围绕着“零添加”的概念,顺势推出高端化产品。

以千禾味业(603027.SH)为例,这家公司早在2008年就推出主打“头道原香零添加”的酱油产品,该事件后进一步加大传播力度,将“零添加”与“高端品牌定位”捆绑,产品也获得市场肯定。

头豹研究院曾发布报告表示,千禾味业的成功,不仅得益于对其他食醋品牌的收购,还包括“零添加”与高端产品定位逐步深入人心。

某第三方在线平台曾发布统计数据,论销量,海天、千禾、欣和、六月鲜、李锦记位列TOP5,CR5达到87.7%,其中千禾与海天双雄并立,双方市场份额都超过30%。市场格局出现结构性调整,海天是很难接受的。

为应对挑战,海天也在大力推广“零添加”产品,顺应市场高端化的发展诉求,不过只是跟随显然不够。于是除频繁跨界,海天也在调整风格。

面向年轻消费客群,海天推出配料只有水、非转基因黄豆、小麦、食用盐、白糖5种配料的简裸酱油;同步大力推广高汤卤水汁、浓香红烧汁、香辣小炒酱等中式复合调味料“快捷方式”系列产品,帮助年轻客群降低烹饪难度;还组织“干饭节”、“真香节”等活动,提升用户黏性。

其他品牌同样面向年轻消费群推出产品,不过与海天相比——频繁跨界和产品迭代指向一致,投入的资源和既定战略高度是不一样的。

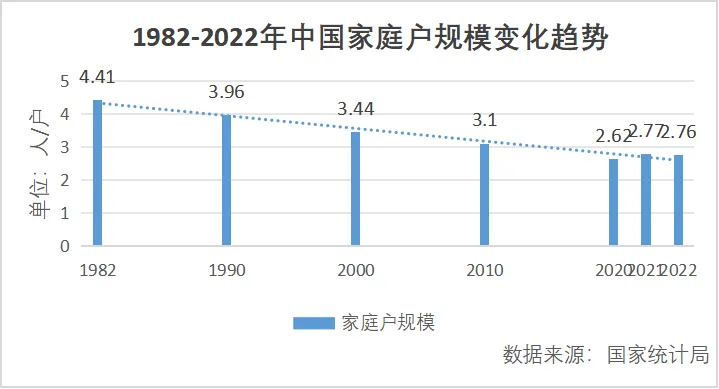

不久前,艾瑞咨询发布《2024调味品趋势白皮书》,部分解释了海天的逻辑:随着人口流动日趋频繁、住房条件改善、年轻人婚后倾向独居等因素,“小家庭”数量正在增加。叠加人们消费能力提升,以家庭为单位的调味品消费正在增长。

“海天更重视年轻消费群体,是希望走出一条自己的路。”周楚表示。

叁 | 跨界2.0?

如果这条路走到最后,年轻客群的消费黏性逐步提升,是否就意味着海天的“跨界”可以告一段落?

选择年轻化的路线,“竞争对手数量少”是其中重要因素。然而数量少并不意味着没有对手,已经有企业开始通过不同形式参与其中。

为实现品牌年轻化,太太乐围绕“就酱=就着酱油喝”为核心创意,与奶茶品牌7分甜联名合作推出酱油奶茶,同时赠送主题钥匙扣、杯托、纸袋等周边产品。虽然没有具体产品推出,但目的与海天并无二致。

更多时候,海天要面对的不是太太乐这样的“老面孔”,而是各类博主网红。有机构研报显示,包括李子柒、王纲、蜀中桃子姐等个人,以及盒马鲜生、网易等机构,都在孵化或已推出调味品。目前,它们的销量尚不突出,却都是海天的潜在竞争者。

如果跳出年轻化策略,重新回到高端化的路线上,压力同样存在。《中国酱油行业发展深度调研与投资趋势研究报告(2022-2029年)》显示,目前中国酱油行业发展进入存量竞争时代,中低端酱油的需求量已触及到了市场的天花板,消费升级势在必行。

可是另一方面,头豹研究院表示,多样化、高端化发展正在成为酱油市场主旋律,波动仍然存在,可是高、中、低端产品购买比例相对稳定,维持在1:3:6的动态平衡中。换言之,若海天全力高端化,则仍然是和几个老对手在10%的空间里继续“内卷”。

“未来海天跨界可能还会继续,会覆盖更多不同的客群。”周楚表示,在现有基础上寻找全新赛道,围绕不同需求推出产品,继续通过跨界的方式细分用户群——老年群体、女性用户,以及不同口味偏好的用户,或将成为海天的新选择。

本文作者可以追加内容哦 !