作者 | 黄肇婷、周治京、张虞

注:实习生程劲凯对本文亦有贡献

熊猫债,人民币债券市场上冉冉升起的一颗新星,近年来从寂寂无名的小众品种一跃成为投资者竞相追逐的优质资产。我们试图追根溯源,探究熊猫债市场的历史浮沉。

熊猫债定义及发展史

熊猫债是指境外机构在中国境内市场发行的以人民币计价的债券,属于境外债券的一个分支,其简要发展史可概括为如下四个阶段:

01 萌芽阶段(2005-2015.08)

2005年,国际金融公司和亚洲开发银行首次在中国境内发行人民币债券,标志着熊猫债的诞生。此后四年间,由于发行限制严格和海外低利率环境,熊猫债市场发展缓慢。在这段时间里,中国央行等部门对国际开发机构发行熊猫债设定了高门槛,包括信用评级AA级以上、对境内项目投资额超过10亿美元且资金只能用于境内项目等限制。2010年虽有政策调整,放宽了资金用途限制,但发行约束依旧严格。此外,期间海外经济体实施超宽松货币政策且人民币国际化程度不高,该时期国际机构对人民币债券需求有限,导致该阶段熊猫债市场发行量低,2005-2015年8月熊猫债累计发行额仅93亿元。

02 迅速扩容阶段(2015.08-2016)

期间受政策支持和市场条件改善的双重利好影响,熊猫债市场迅速扩大。汇改后人民币汇率双向波动,离岸人民币流动性收紧,3M CNH Hibor-Shibor利差由负转正且波动较大,使得在岸人民币债券融资成本更具优势,熊猫债发行量增加。同时监管机构出台多项政策,如放宽跨境融资限制、协调会计审计准则、鼓励境外投资者参与债市,并取消投资额度限制。2016年10月人民币加入SDR货币篮子,进一步提升了外资对境内债券的兴趣,这些因素共同助推之下,2016年熊猫债发行额达到1300.4亿元。

03 波动回落阶段(2017-2020)

期间熊猫债发行额波动回落,年均发行额为713.2亿元。这一时期,国内债市面临多次信用事件,包括民企违约潮和国企违约风波,信用分层问题加剧;与此同时,美联储的货币政策也经历了加息、降息到重启量化宽松的过程,境内外因素均对熊猫债发行产生了冲击。但熊猫债市场制度在此期间得到了持续完善,包括2018年央行和财政部发布相关管理暂行办法,以及交易商协会发布的多项业务指引,为后市提供了更加明确的规范和制度基础。

04 再度扩容阶段(2021至今)

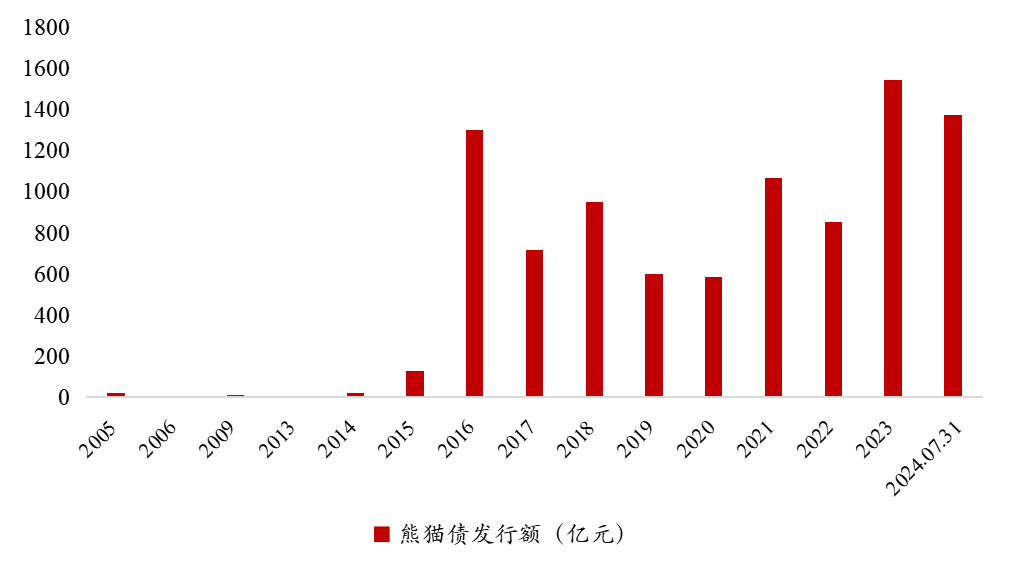

2021-2023年熊猫债发行热度再次回升,熊猫债发行额分别为1065.16、850.7、1544.5亿元,2023年度发行额为历史高点。截至2024年7月31日,年内熊猫债发行额为1375亿元。监管规则的逐步完善、人民币国际化的稳步推进、以及境外金融机构增加人民币资产配置的意愿等因素合力为熊猫债市场的发展提供了有力支撑。

发行及存量情况

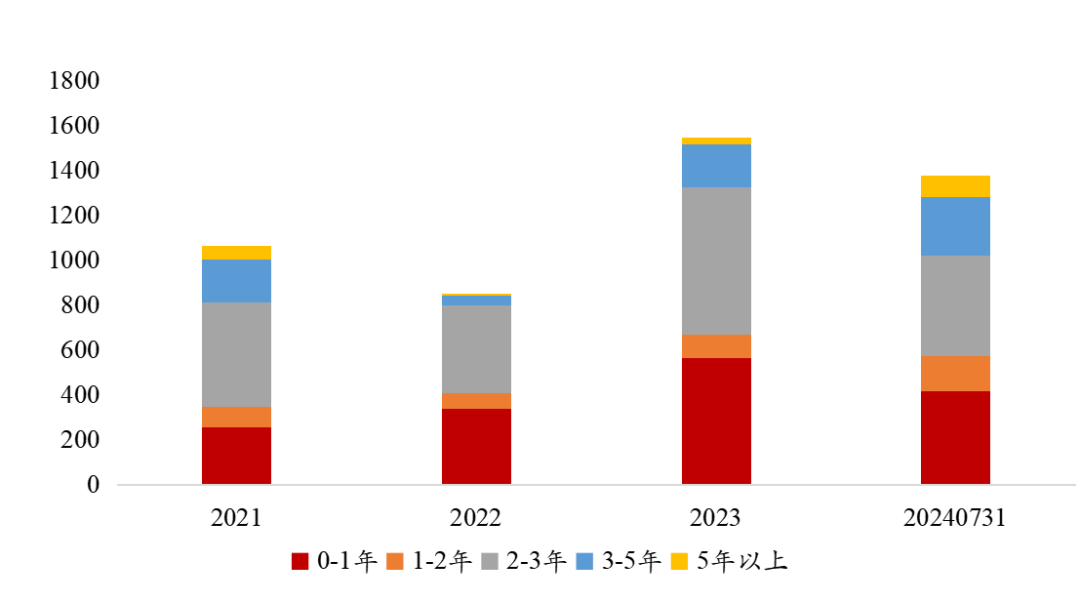

2023年以来,熊猫债发行量迎来放量增长,2023年发行量1544.50亿元,2024年1-7月发行量1375亿元,同比分别增长81.56%、47.85%。

熊猫债历年发行额

数据来源:Wind

经浙商银行整理

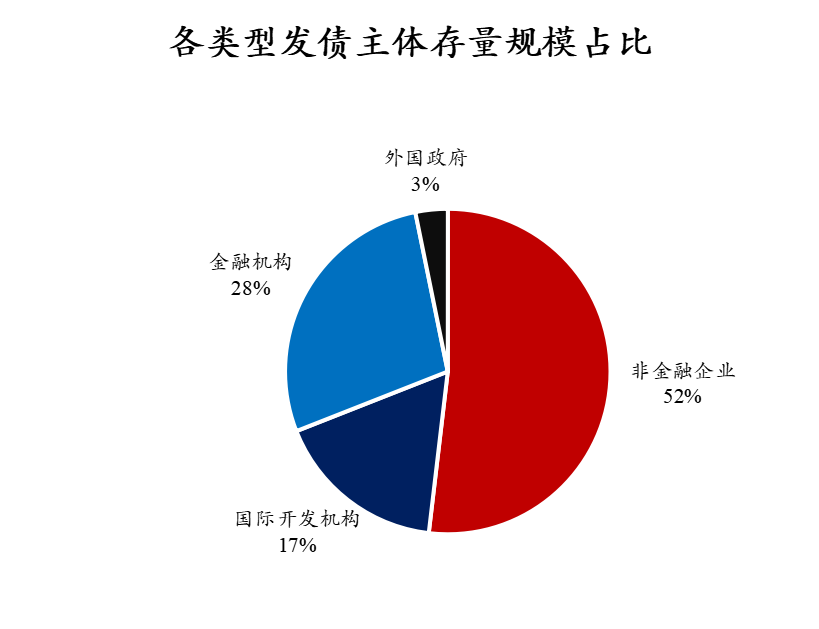

在发行主体行业分类上,熊猫债发行人包括外国政府、国际开发机构、金融机构、非金融企业四类,以非金融企业发行为主。截至2024年7月31日,存量熊猫债中,非金融企业熊猫债余额1540.91亿元,占比为51.87%,国际开发机构、金融机构、外国政府类熊猫债余额占比分别为17.17%、27.77%、3.20%。

数据来源:Wind

经浙商银行整理

发行主体性质方面,熊猫债发行方虽为境外注册主体,但实际中亦有较多中资背景发行人发行熊猫债募资。从发行情况看,截至2024年7月31日,中资熊猫债累计发行额5651.2亿元,占到熊猫债累计发行总额的61.84%。一级新发方面,外资熊猫债发行占比在2019年达到66.58%的较高点,此后2020-2023年发行占比呈逐年下降趋势,但2024年以来呈现边际回暖态势。截至7月31日,2024年内资熊猫债一级新发量为874亿元,超过去年同期的715亿元;外资熊猫债新发量为501亿元,已超过2023年全年外资熊猫债新发量(330亿元)。

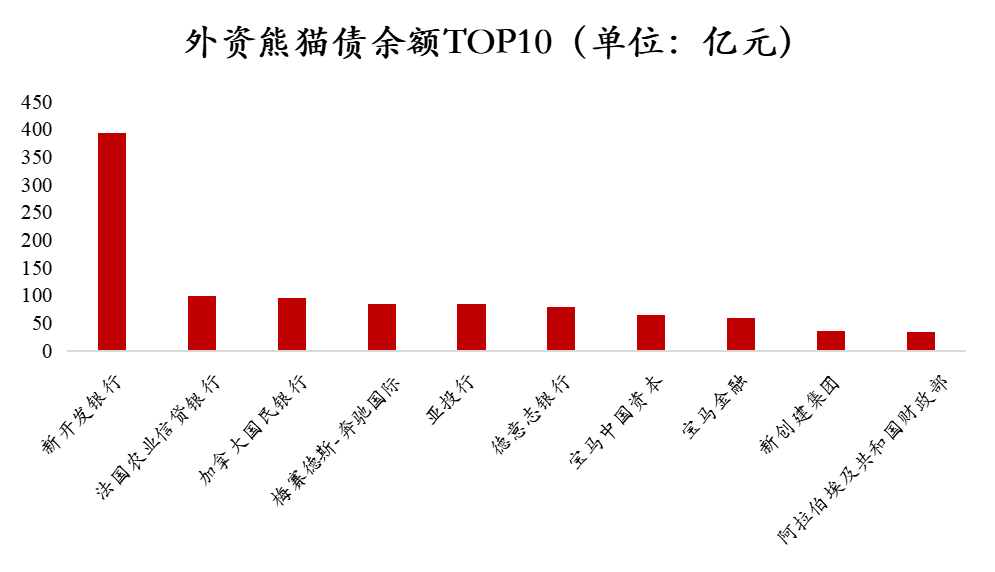

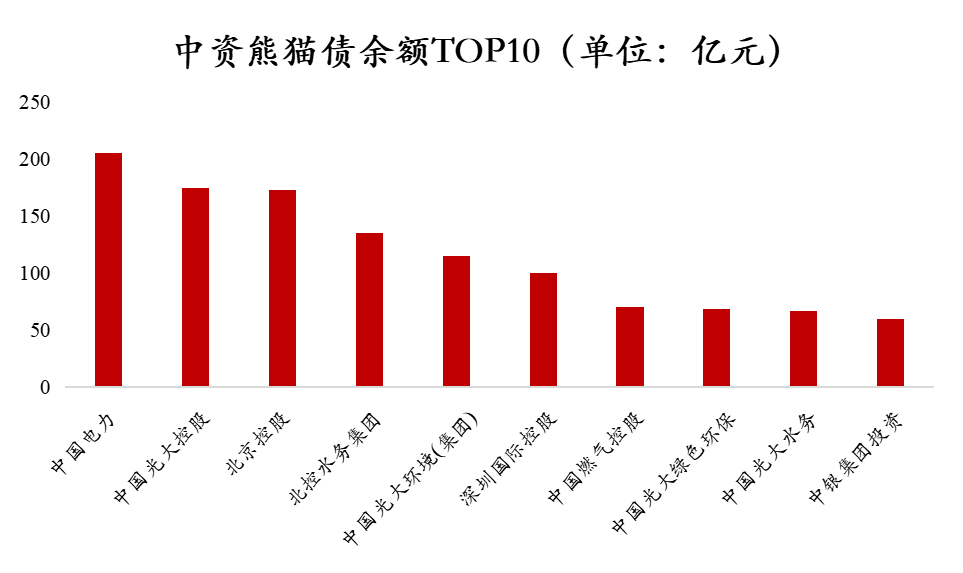

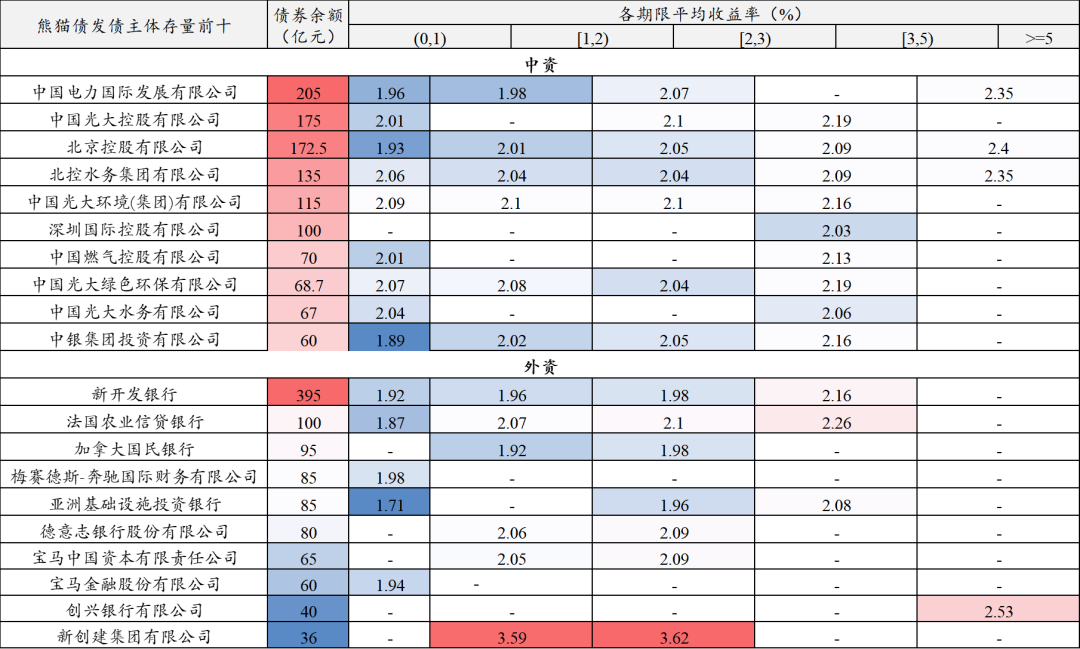

从存量结构看,截至2024年7月31日,存量熊猫债中外资占比42.27%,中资占比57.72%。存续发债中资主体35家,以央国企为主,存量余额排名前三的是中国电力、中国光大控股、北京控股。存续发债外资主体20家,以新开发银行债券余额最高,其次为法国农业信贷银行、加拿大国民银行与梅赛德斯-奔驰国际。

数据来源:Wind

经浙商银行整理

数据来源:Wind

经浙商银行整理

存续规模前十的熊猫债收益率概览

(数据更新至2024年7月31日)

数据来源:Wind

经浙商银行整理

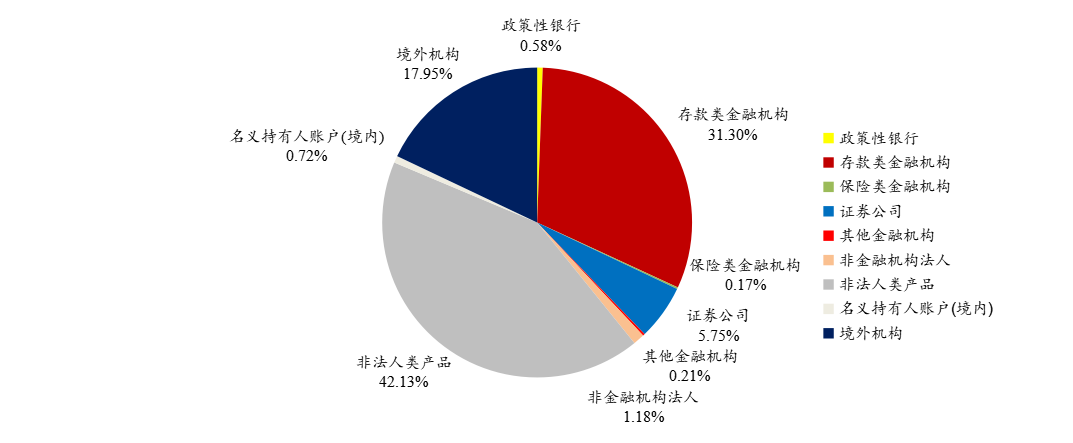

从投资人结构来看,熊猫债持有人以存款类金融机构、广义基金为主。根据上清所最新公布数据(更新至2024年6月末),目前存续熊猫债持仓结构中非法人类产品占比最高,占42.13%;存款类金融机构占比第二,达31.30%,以国有大行持有为主,股份行、外资行分局二三位;境外机构持有熊猫债余额占到17.95%,以国际开发机构为主。

熊猫债持仓结构

数据来源:Wind

经浙商银行整理

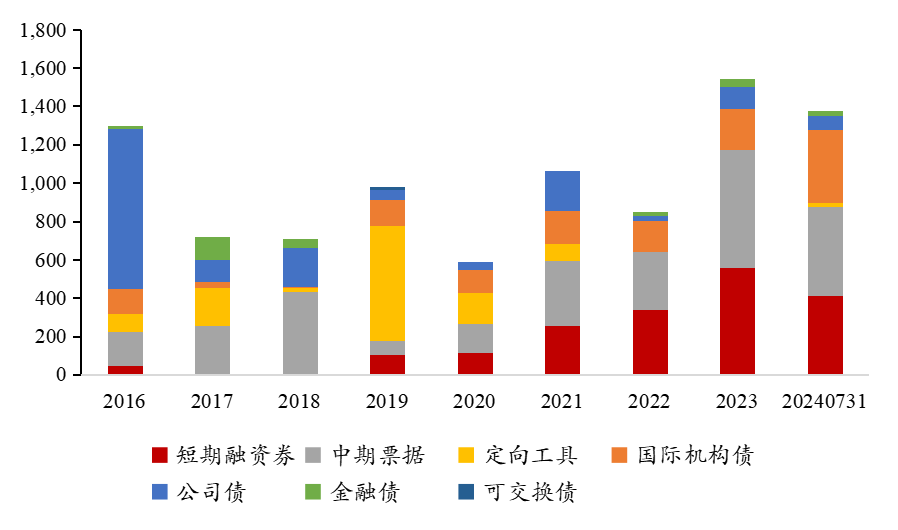

从债券类型来看,熊猫债发行品种以中票、短融为主。截至2024年7月31日,熊猫债累计一级发行9180.90亿元,其中中期票据发行2817.50亿元,占比30.69%;短期融资券发行1830.50亿元,占比19.94%;公司债发行1685.90亿元,占比18.36%,其后为国际机构债、定向工具,以及少量金融债和可交换债(仅于2019年存在一级发行情况)。值得注意的是,交易所熊猫公司债曾在2016年大幅扩容,其中房地产企业熊猫债发行额占到年度发行额的68.75%,随着监管加强对房地产融资调控,交易所熊猫债发行额明显回落,目前熊猫债仍以银行间市场发行为主。截至7月31日,存量熊猫债中,中期票据余额占到50.62%,银行间债券合计余额为2612.00亿元,占到87.27%。

分债券类型熊猫债一级新发情况(单位:亿元)

数据来源:Wind

经浙商银行整理

从一级发行期限来看,熊猫债主流发行期限为3年,存续债剩余期限多在3年以内,近期存在边际拉长的倾向。截至2024年7月31日,熊猫债累计发行额中,3年期内债券发行额共计6945.50亿元,占比75.65%,5年以上长期熊猫债发行量较少,仅为649.30亿元,占比仅7.07%。2024年境内信用利差及期限利差极致承压,信用债投资者普遍采取中长久期策略,由此推动超长债热度持续上升,带动熊猫债的发行久期也出现上移,其中5年期和10年期的一级发行占比(不含特殊期限)分别由2023年的4.92%和0.00%上升至18.84%和6.91%。

分发行期限熊猫债一级新发规模(单位:亿元)

数据来源:Wind

经浙商银行整理

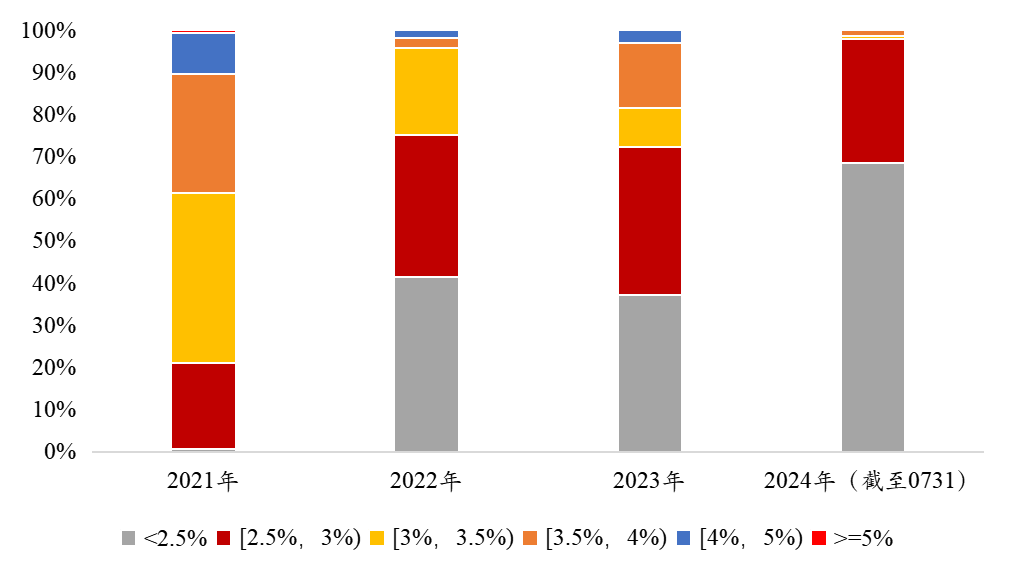

从票面利率来看,在基础利率持续走低与“资产荒”的双重作用下,2024年以来发行利率中枢明显降低。截至2024年7月31日,熊猫债一级新发票面利率在2.5%及以下的规模占比由2023年的31.98%上升至68.51%,而票面利率在3%及以上的规模占比则从2023年的37.88%下降至2.11%。

熊猫债一级新发票面利率分布统计

数据来源:Wind

经浙商银行整理

供需格局分析

2024年以来,熊猫债呈现供需两旺的格局,供给端持续扩容,需求端热度与日剧增,下文从供需两端分别展开评述。

01

供给端

中外货币政策周期背离,境内融资成本具备优势

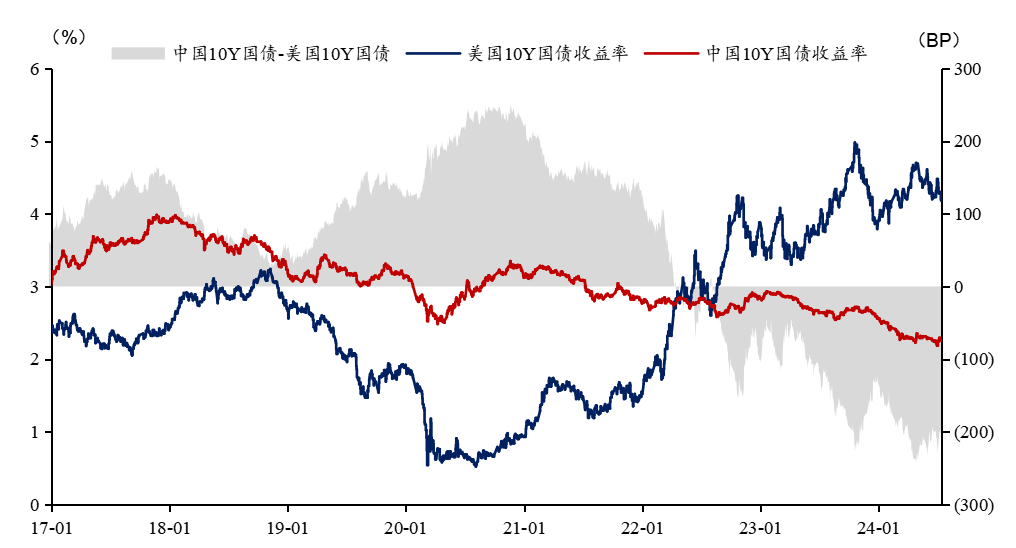

今年以来,我国经济在回升向好形势之下也面临有效需求不足、社会预期偏弱等挑战,央行在货币政策的制定上强化了逆周期调节,综合运用多种政策工具保持流动性合理充裕,致力于推动社会融资成本稳中有降。相比之下,全球主要发达经济体通胀粘性较强,货币政策依然维持收紧态势,导致中外货币政策周期产生背离,截至2024年7月31日,中美十年期国债收益率利差自年初的138BP上行至194.06BP。在此背景下,人民币融资的成本优势进一步凸显,从而吸引了较多的海外企业和国际机构等主体在中国境内发行人民币债券,以达到“降成本”的目的。

中美10年期国债收益率及利差

数据来源:Wind

经浙商银行整理

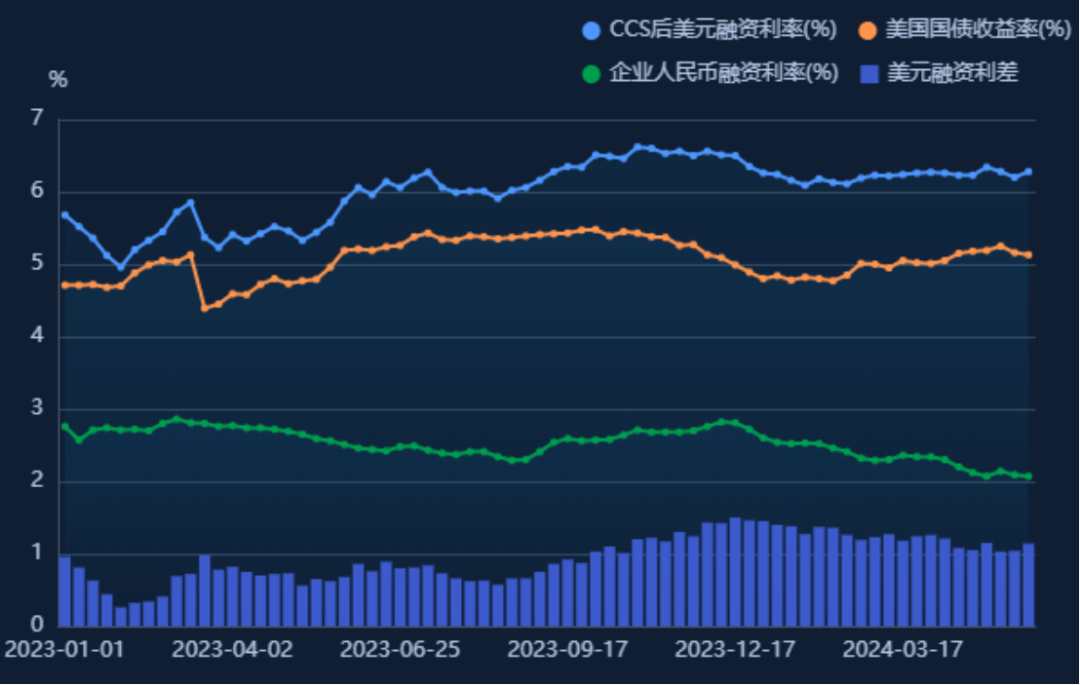

中美融资利率对比

数据来源:DMI

经浙商银行整理

熊猫债政策支持力度大大提升

近年来,国内监管机构不断推出新政支持熊猫债市场的发展,包括资金用途与参与资格放宽、放开注册发行环节主承销商家数限制、优化发行定价与配售机制等,为熊猫债发行人提供了切实可行的便利,亦为市场发展提供了良好的制度基础。

在2010年之前,熊猫债发行主体仅限国际开发性金融机构,募集资金仅能用于中国境内项目,不得换成外汇转移至境外。2010年相关办法进行修订后,对熊猫债募集资金用途予以放宽,允许在优先用于境内的前提下汇出境外使用。2016年1月,《关于扩大全口径跨境融资宏观审慎管理试点的通知》出台,针对试点熊猫债发行人将募集资金以放款形式用于境内子公司的,在计算跨境融资风险加权余额时可予以豁免。2016年4月,央行与财政部就熊猫债会计准则与审计准则事宜与财政部进行了协调,希望取消熊猫债发行中的会计准则和审计准则对等等效要求。2016年2月,央行颁布公告,针对所有境外参与者取消事先审批和取消额度,致力于吸引更多的合格的外国投资者尤其是中长期投资者投资到中国的银行间债券市场。2018年9月,央行和财政部发布《全国银行间债券市场境外机构债券发行管理暂行办法》,首次明确了熊猫债的发行申请、登记、托管、结算、信息披露等各项业务制度,熊猫债市场运行得到进一步规范。2019-2022年,交易商协会先后发布《境外非金融企业债务融资工具分层分类管理细则》、《外国政府类机构和国际开发机构债券业务指引(试行)》、《境外非金融企业债务融资工具业务指引(2020版)》、《关于开展熊猫债注册发行机制优化试点的通知》;2024年,发布《熊猫债产品手册》,对操作实务及制度规则进行系统性梳理,并提出了若干创新机制,如发行金额可在簿记截止后确定、配售机制灵活选择等。随着中国债券市场对外开放程度再上台阶,熊猫债制度环境亦进一步便利化。

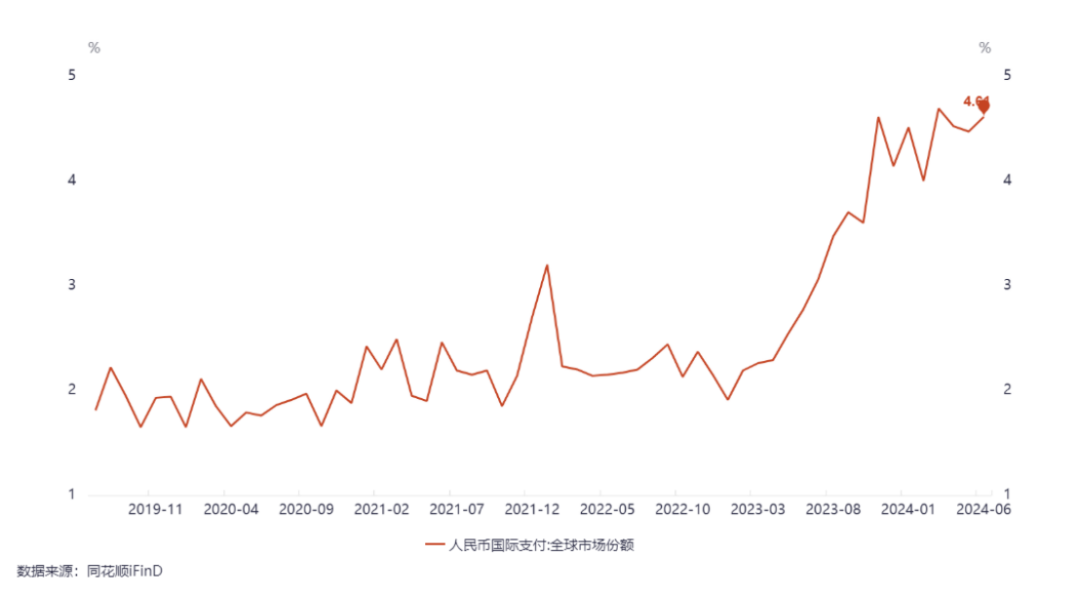

人民币国际化水平与日剧增

自从2016年人民币纳入SDR货币篮子,人民币国际化步履不息。根据SWIFT交易数据显示,2024年6月人民币在国际支付中的份额攀升至4.61%,在全球货币排名中位列第四。随着人民币的国际化程度逐步提升,债券发行人对于人民币计价的债券融资亦青睐有加,无论将人民币作为通行的国际支付手段还是外汇储备工具都具备重要价值。

人民币国际支付市场份额

数据来源:iFind

经浙商银行整理

匹配境内投资需求

部分熊猫债发行主体在内陆地区有较大展业规模,如新创建集团、凯德商用产业财资等,募集熊猫债资金用于境内业务不仅在融资端与投资端流程上更为通畅,而且同时具备币种匹配与低息优势。

加强全球经济合作,推动构建新型外交关系

近年来,包括匈牙利、波兰、埃及财政部在内的国家主权机构陆续进入熊猫债市场,对于推动中国与外国政府在债务资本市场领域的合作、高质量共建“一带一路”等具有重要信号意义。以埃及为例,其为首个与中国建立外交关系的阿拉伯与非洲国家,也是首个发行熊猫债的非洲国家,充分彰显了我国与埃及在多领域共谋振兴的丰硕成果。

02

需求端

从需求端看,熊猫债的投资热情同样与日俱增,我们归结为以下几方面原因:

“资产荒”为小众品种带来新的机遇

当下我国处在新旧动能转换的关键节点,宏观基本面温和复苏,社会整体风险偏好下降,以往依靠债务驱动发展的行业扩表意愿与动能偏弱;同时,在一揽子化债的大方针下,地方政府与城投平台加杠杆受限。因此,私人部门与公共部门扩表乏力导致新增资产供给有限,资产荒的格局延续至今,债市供需失衡,投资人对熊猫债等小众品种的挖掘更为充分。

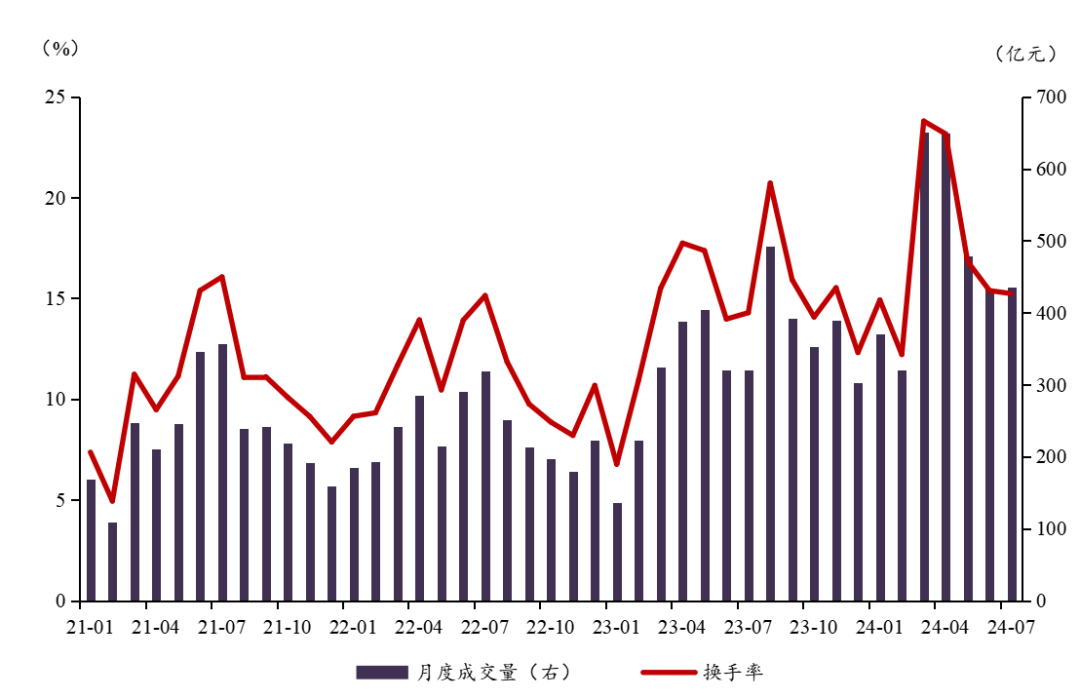

熊猫债流动性拾级而上

随着熊猫债发行井喷式增长,熊猫债的流动性也显著提升。存量熊猫债的月度换手率2023年之前主要位于5%-15%区间,自今年3月起跃升至10%-15%。近期3-5年熊猫债的成交相对较为活跃,7月换手率达22.10%,在各期限品种中位列第一,可见本年度市场对中长久期信用债的偏好也延续至熊猫债市场。

熊猫债月度成交量(亿元)及换手率(%)

数据来源:Wind

经浙商银行整理

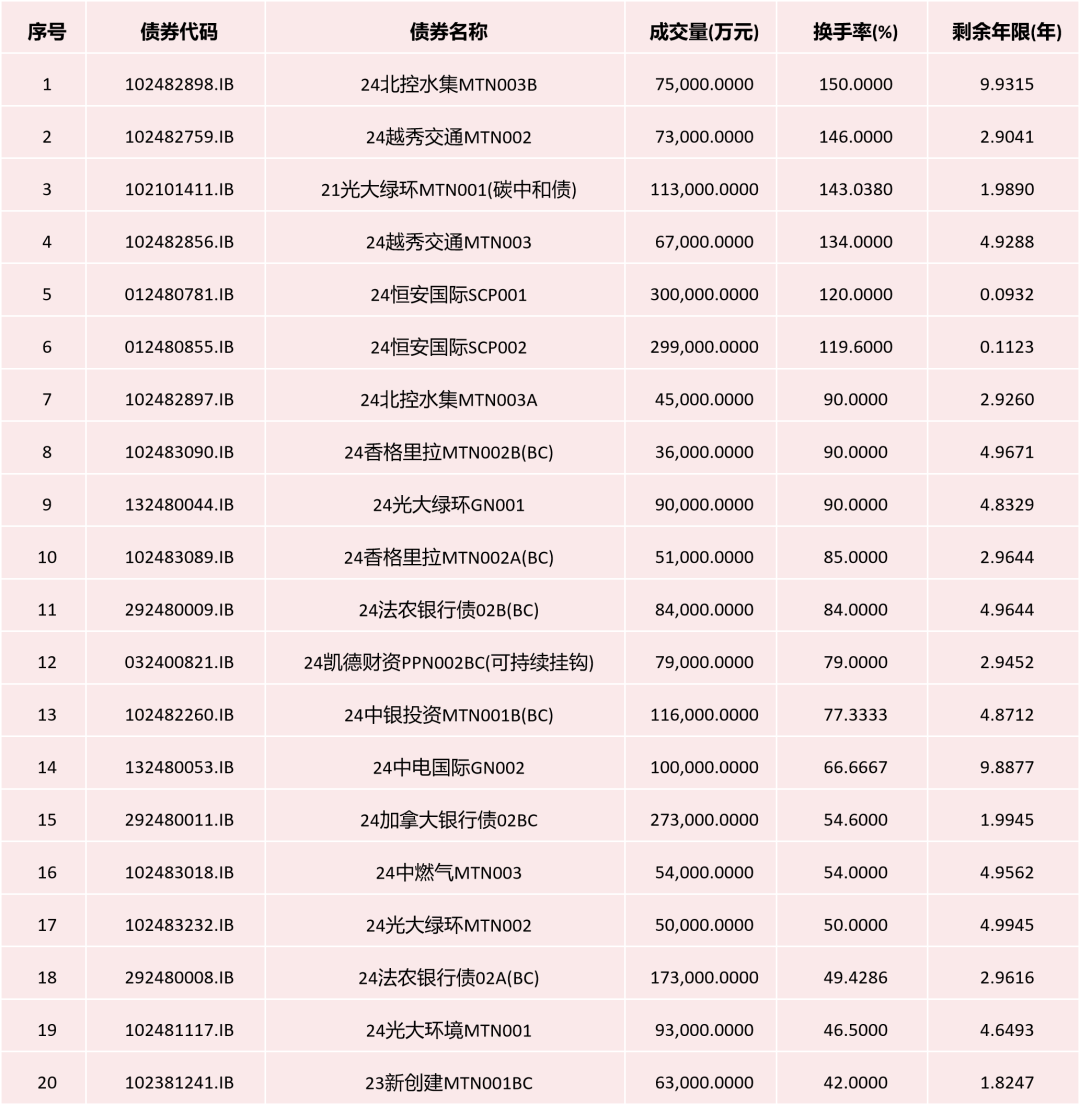

具体来看,北控水集、越秀交通、光大绿环、恒安国际、香格里拉等个券的7月月度换手率达到85%-155%。流动性的提高无疑引来了更多投资人的瞩目、带动投资需求转旺,进而又将反哺流动性的持续提升,形成相互促进的正螺旋。

熊猫债个券换手率TOP20(2024年7月)

数据来源:Wind

经浙商银行FICC整理

熊猫债收益率具备比较优势

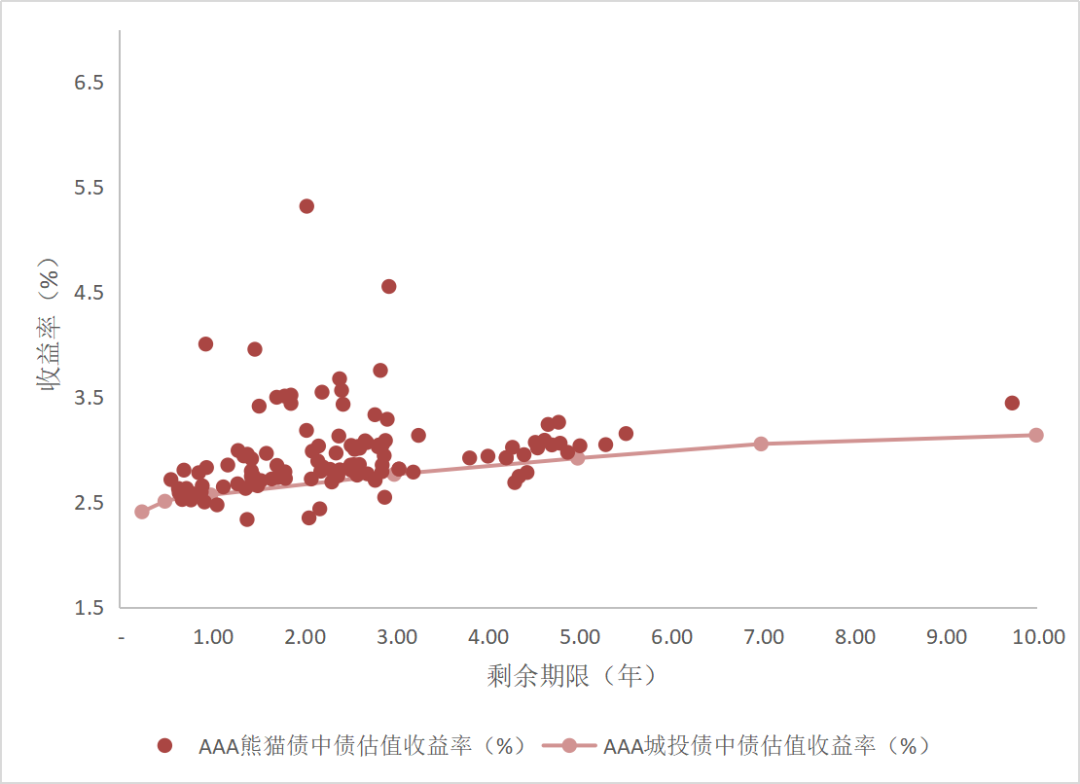

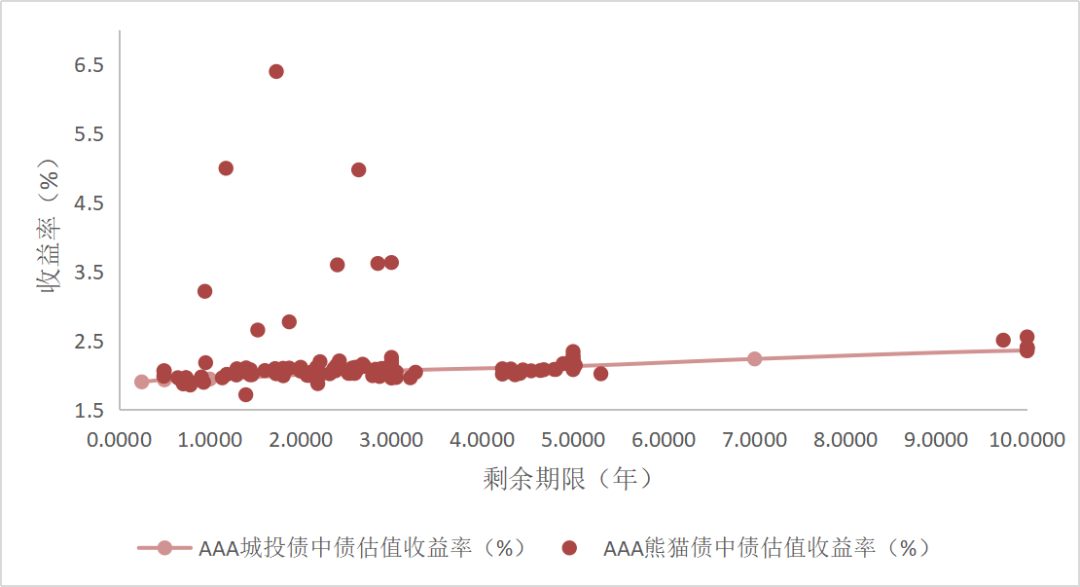

时间回溯至2024年年初,彼时高资信熊猫债收益率多数较同评级城投债存在0-40BP的溢价,对于投资人而言具有较强吸引力。

熊猫债与城投债收益率(2024-01-02)

数据来源:Wind

经浙商银行整理

截至2024年7月31日,熊猫债与城投债利差已大幅收敛,利差多数位于20BP以内。细分剩余期限来看,截至2024年7月31日,剩余期限为0.25-1年、1-2年、2-3年和3-5年的存量熊猫债中债估值加权平均值(已剔除异常值)分别为2.09%、2.11%、2.16%和2.11 %;若分企业性质来看,中央国有企业、地方国有企业、公众企业、外商独资企业、民营企业和无企业性质主体的存量熊猫债中债估值加权平均值分别为2.06%、2.11%、2.40%、2.43%、2.25%和1.91%。部分外商独资企业及外国主权机构债仍有可观收益,如普洛斯中国发行的21GLP11(2Y,估值5.28%)、24新创建GN001BC(2.64Y,估值3.63%)、22匈牙利债01BC(1.3Y,估值2.77%)。

熊猫债与城投债收益率(2024-07-31)

数据来源:Wind

经浙商银行FICC整理

熊猫债后市展望

发行规模有望继续扩大、创新品类日益丰富

2024年1-7月,熊猫债发行额共计1375亿元,突破千亿元大关,刷新了自2005年熊猫债券市场成立以来的同期最高发行记录。考虑到国内融资成本保持低位、人民币国际化持续推进以及熊猫债相关制度法规的不断完善,预计2024年全年熊猫债发行规模将继续扩大,发行量有望突破2000亿元大关。2024年全年熊猫债到期量1042.66亿元,在再融资需求的支撑下,预计下半年熊猫债发行量将保持高位。

2021年11月,交易商协会推出社会责任债券和可持续发展债券,针对境外发行人开展业务试点;2022年7月,绿色债券标准委员会发布《中国绿色债券原则》,国内绿债规则逐渐向国际通行标准靠拢。在上述试点和文件的鼓励下,熊猫债开始不断在品种上谋求创新,绿色债、社会责任债、可持续发展债、可持续挂钩债以及 “一带一路”、“乡村振兴”、“科技创新”等主题类债券相继发行。一方面,创新熊猫债将为发行人业务拓展上提供成本较低、用途灵活的资金,另一方面也为投资人践行“国之大者”担当添砖加瓦。

发行主体与行业分布将更加多元

从存量熊猫债发行主体来看,中资背景企业的熊猫债发行主体占比逐年提升,成为市场主流。然而,随着政策的进一步放开和市场认知度的提升,预计未来将有更多外资发行人进入熊猫债市场,包括外资企业、国家主权机构、多边开发机构等。同时,发行主体所在行业也将更加多元,不仅限于传统的金融行业和消费行业,工业、公用事业等其他行业也将有更多的发行机会。

制度优化和政策支持持续助力人民币国际化

二十届三中全会重申了坚定不移的对外开放政策,明确鼓励外国企业增加对华投资,这一战略导向无疑将促进外国企业对人民币融资需求的增长,为熊猫债市场的持续繁荣注入新的活力,其国际影响力也将不断提升。未来,熊猫债市场有望成为连接国内外资本市场的重要桥梁,为全球经济合作与发展贡献更多力量。同时,熊猫债的发行也将促进中国资本市场的国际化进程,提升中国金融市场的国际竞争力。

投资者结构进一步优化带动利差收窄、流动性提升

目前,熊猫债的持有人以外资银行、中资银行、外资基金、券商为主。2024年以来,外资机构的持仓占比稳定在高位,活跃度整体有所提升。根据上海清算所提供的数据,自2024年以来,境外机构(含外资银行)在熊猫债市场的持有份额占比稳定在18%以上,显著高于中国债市整体外资持仓的2%。未来,随着熊猫债市场的不断完善与投资者对熊猫债认知度的持续提升,预计将有更多类型的投资者进入市场,包括中资基金、银行理财及保险公司、养老基金等配置型机构投资者。这将有助于优化熊猫债市场的投资者结构,提升市场的稳定性和抗风险能力,从而进一步带动的利差收窄与流动性的提升。

END

往期精选

本文作者可以追加内容哦 !