文/焦艳丽

浙江巍华新材料股份有限公司(下称“巍华新材”)于近日发布公司首次公开发行股票并在主板上市发行公告。公告披露,本次发行股份数量为8634万股,约占发行后公司总股本的25%,预计申购时间为8月5日。

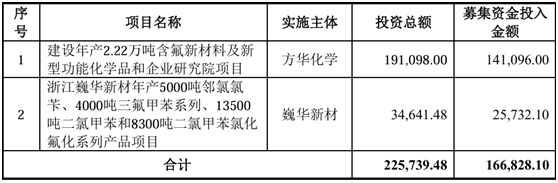

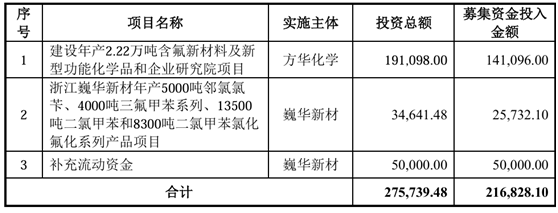

从巍华新材最新招股意向书来看,巍华新材此次拟募资16.68亿元,其中14.11亿元用于年产2.22万吨含氟新材料及新型功能化学品和企业研究院项目;2.57亿元用于公司年产5000吨邻氯氯苄、4000吨三氟甲苯系列、13500 吨二氯甲苯和8300吨二氯甲苯氯化氟化系列产品项目。

相较于第一版招股意向书巍华新材在最新版招股意向书中取消了此前被受诟病的5亿元补充流动资金项目,将募集资金由21.68亿元减少至16.68亿元。在目前市场低迷公司本身现金流又充足的情况下,这显示是一种明智之举。但此次缩量发行巍华新材依然在公司业绩、集体企业改制、公司股权变更、关联交易、实控人认定方面遭到质疑 。

1.上市前夕业绩变脸

巍华新材是一家专注于研发、生产氯甲苯类和三氟甲基苯类系列产品的高新技术企业,目前拥有以甲苯为起始原料的氯甲苯和三氟甲基苯系列产品的较完善产品链。氯甲苯类系列产品是生产多种新型医药、农药、染料等产品的关键中间体;三氟甲基苯系列产品其下游广泛应用于农药、医药、染料、高性能合成材料等精细化工领域,少量应用于高端电子清洗工业。

从其招股意向书来看,巍华新材2021年-2023年营收分别为14.24亿元、17.76亿元、14.86亿元,净利润分别为4.31亿元、6.22亿元、4.99亿元。从中不难看出,从2023年开始公司营收和净利润均出现了不同程度的下降,分别下降16.34%、16.75%。今年一季度公司主要营收为3.10亿元,净利润为0.91亿元,分别同比下降32.65%、47.90%。

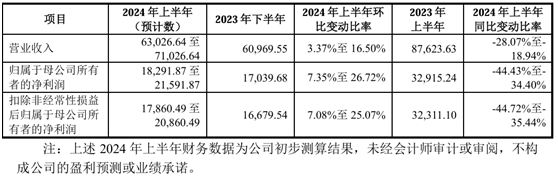

不仅如此,公司对其2024年上半年的业绩预计情况也不容乐观。预计今年上半年实现营业收入6.30亿元-7.10亿元,同比下降28.07%-18.94%;预计实现归母公净利润1.83亿元-2.16亿元,同比下降44.43%-34.40%;实现扣非净利润1.79亿元-2.09亿元,同比下降44.72%-35.44%。还未上市公司业绩却出现了大幅度的下滑。

对于业绩变化的原因巍华新材解释为,公司产品除主要用于农药领域外,含氟涂料及含氟医药也为重要应用领域,含氟涂料及含氟医药相关行业呈增长态势,未表现明显周期性特征,2023年公司下游农药市场处于下行趋势,农药市场下半年较上半年大幅度回落;2024年上半年受下游农药回落影响公司经营业绩较上年同期出现下行。

2.集体企业改制 实控人变更认定遭问询

巍华新材前身是巍华化工,而巍华化工来源于对东阳市化工二厂的改制,改制前是东阳市巍山镇镇办集体企业。吴顺华自化工二厂设立便担任厂长职务,主持化工二厂的设立、选址、建设、投产、经营管理等工作,长期承包经营该厂。后改制后化工二厂成为吴顺华个人企业,正式更名为巍华化工。

因巍华化工历史上涉及集体企业改制事项,该次改制中未进行资产评估。上交所对巍华化工集体企业改制中所适用的法律法规规定、需要履行的具体程序,巍华化工涉及到的集体企业改制相关具体法律瑕疵以及相关改制事项是否造成国有或集体资产流失进行了重点关注。

2000年12月26日,东阳市巍山镇企业管理所出具《关于东阳市化工二厂的审计报告》,对化工二厂及其两家附属企业特种塑管厂、摩材厂进行审计,确认三家企业合计净资产为1037.28万元,并确认企业存在不良资产及潜在亏损总计880.84万元,扣除后化工二厂企业净资产为156.44万元。

2001年1月至2004年1月,吴顺华通过已改制为其个人企业的巍华化工向东阳市巍山镇乡镇企业管理所上交协议约定改制款项100万元。因协议中约定的征用土地内容未实际履行,协议中约定的土地有偿使用费未发生。后巍华化工按国家规定相关程序取得出让土地使用权,并支付土地使用权出让金。

2013年10月巍华化工联合闰土股份、阮云成、王志明共同成立巍华新材。巍华化工认购8160万股,占持股总数的68%;闰土股份认购3000万股,占持股总数25%;阮云成认购480万股,占持股总数4%;王志明认购360万股,占持股总数3%。后经历多次增资及股权转让,巍华化工依然是巍华新材第一大股东。

2021年11月11日,巍华化工股东会作出决议,巍华化工以存续方式分立为巍华化工和瀛华控股,分立后原巍华化工持有的巍华新材股权由瀛华控股继续持有。至此瀛华控股代替巍华化工成为巍华新材第一大股东。

巍华新材的实际控制人为吴江伟、吴顺华。而巍华化工的实际控制人为吴顺华、金茶仙。吴江伟为吴顺华之子,金茶仙为吴江伟之母。巍华新材设立时吴顺华担任董事长及法定代表人,吴江伟担任董事及总经理。2016年吴江伟担任巍华新材董事长,吴顺华改为董事。吴江伟、吴顺华家族通过控股股东瀛华控股控制巍华新材51.03%股份表决权,吴江伟直接持有公司2.89%股份,吴顺华直接持有公司2.70%股份,吴顺华之配偶、吴江伟之母亲金茶仙直接持有公司1.16%股份。

目前三人已签订《一致行动协议》。由吴江伟全面负责巍华新材前期建设及日常经营管理,吴江伟与吴顺华在涉及巍华新材经营管理决策事项上保持一致行动。金茶仙因文化程度相对较低,未参与巍华化工经营管理,由吴江伟行使金茶仙委托的巍华化工对巍华新材的表决权。

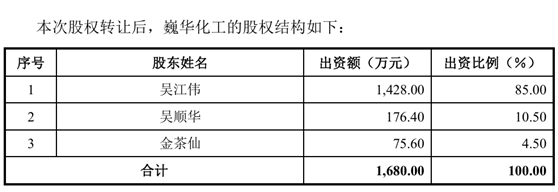

但值得注意的是在2021年11月之前巍华新材实控人吴江伟并未持有巍华化工的任何股份。巍华化工由吴顺华持股70%,金茶仙持股30%。2021年10月28日,巍华化工通过股东会决议,同意吴顺华、金茶仙分别将持有巍华化工59.5%的股权(出资额为 999.60万元)、25.5%的股权(出额为428.40 万元)转让予吴江伟。至此吴江伟开始对巍华化工持有股权并在巍华化工中的出资比达85%。

2021年12月巍华化工分立。巍华新材从事的含氟精细化工业务板块单独布局,并新设分立出瀛华控股管理巍华新材股权。吴顺华、金茶仙、吴江伟三人合计持有瀛华控股100%股权。并通过瀛华控股直接和间接控股巍华新材57%的股权。

至巍华化工或其派生分立的瀛华控股成为持有巍华新材股份比例最高的股东,实际支配巍华新材股份表决权比例最高的人为吴江伟。

股权频繁变更,家族企业控制权错综复杂的背后给实际控制人认定带来难度。为此上交所在监管中对吴江伟在报告期初,虽未持有发行人股份,但通过《关于公司管理安排的协议》受托享有金茶仙所持有的巍华化工30%之股权表决权,进而间接支配发行人股份表决权以及吴江伟支配表决权比例在报告期内逐渐超过吴顺华支配的表决权比例是否合法有效等进行了重点问询。

3.关于关联交易

据其招股意向书披露,报告期内巍华新材存在同时从巍华化工采购、并向其销售间硝基三氟甲苯、间三氟甲基苯酚等产品的情况。2020年度合计采购金额为50万元,合计销售金额金额1000.68万元。巍华化工2022年营业收入为97438.08万元,净利润为-1527.52万元。

上交所对巍华化工上述报告期内营业收入规模较大但净利润为负的原因,是否与发行人的主要客户、供应商存在业务往来,是否存在替发行人承担成本费用的情况进行了重点关注。

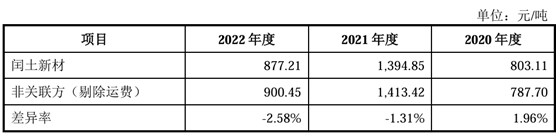

闰土股份作为巍华新材的第二大股东却兼具巍华新材第一大供应商的位置。据其招股意向书披露,在巍华新材前5大供应商中闰土股份位居第一。2021年-2023年巍华新材在闰土股份全资子公司浙江闰土新材料有限公司、浙江闰土热电有限公司的原材料采购金额达17871.29万元、20,076.72万元、15,551.08万元。且报告期内巍华新材持续从闰土股份采购液氯等原料,采购价格与其向非关联方的采购均价存在差异。

4.现金流充足仍募资补充流动资金遭质疑

从其招股意向书来看,巍华新材并不缺钱,其现金流动性远高于同行业平均水平。2021年-2023年公司货币资金分别为15,597.43万元、66,526.11万元、125,547.12万元,其中大多以银行存款为主。无账龄超过1年的重要其他应付款。

同时巍华新材的不差钱还表现在其大额分红上。2021年-2023年巍华新材持续三年分红。累计分红额达2.29亿元。这些钱大部分流向了控股股东吴氏家族的口袋。

在现金流如此充足的情况下巍华新材仍募资5亿元用于补充流动资金的行为实在令人费解。对此巍华新材给出的解释是为满足公司生产经营的资金需求,通过补充流动资金,可以增加公司流动资产规模,优化财务结构,降低财务风险。但这一行为仍广受市场诟病。

本文作者可以追加内容哦 !