教育:教育以线下场景为主,是疫情受损行业。但是教育与其他消费行业不同,疫情期间与疫情之后股价走势有明显差距。教育板块21年经历“双减”政策,叠加疫情影响,市场当时对于教育板块的观点较为一致,中泰证券认为疫情后不会有业绩提升,股价因此处于历史底部。

光伏:高盛认为,中国光伏行业正在进入当前下行周期的最后阶段,并预计2024年光伏组件行业的现金营业亏损将达到人民币690亿元,2024/25年光伏资本支出将同比下降46%/34%。预计2025年周期底部将会结束,销售均价将同比回升5%-10%,支撑因素包括需求前景依然稳健、非一线企业产能缩减以及政策立场利好。

抗生素中间体业务的全球龙头:公司当前在硫红、6-APA、7-ACA细分领域市占率均达到头部地位,在行业竞争格局持续优化的背景下,中间体业务有望贡献稳中有升的业绩基本盘。公司合成生物学技术选品、研发到商业化的稀缺一体化能力得到验证,生物经济转型指日可待。

相关个股信息仅供参考,不构成投资建议。

1、教育:业绩也有点好

(1)大涨题材:教育

板块在昨日发酵后今日再度领涨两市。

直接催化仍是国务院印发《关于促进服务消费高质量发展的意见,提出激发文娱教育培训等改善型消费活力。另一方面,行业龙头新东方近期披露业绩收入增速好于预期。

华西证券等表示,政策相对见底,行业仍然是较为确定的投资方向之一,此外暑期招生增速维持较快增长。

(2)研报解读(中泰证券、招商证券):疫情后仅剩的未给予业绩估值的消费赛道

政策维度,继《校外培训管理条例(征求意见稿)》发布后,8月3日国务院引发《关于促进高质量发展意见》,第七条明确推动社会培训机构面向公众需求提高服务质量。推动推动社会组织等开放优质教育资源,满足多元化、个性化学习需求。指导学校按照有关规定通过购买服务等方式引进具有相应资质的第三方机构提供非学科类优质公益课后服务。

基本面维度,“双减”后供给侧迅速出清,竞争格局优化。截止2022年2月,线下机构压减率为92.1%,线上机构压减率为87.1%。据全国校外教育培训监管与服务综合平台,义务教育阶段学科类非营利牌照持续出清,截止2024年6月30日,线下非营利学科类牌照缩减至4092个,H1缩减比例为4.3%;线下营利性非学科牌照H1增加11.4%至1.4万个。高中线下营利性及非营利性牌照持续出清,H1分别缩减5.5%/1%至2354/3950个。

教育以线下场景为主,是疫情受损行业。但是教育与其他消费行业不同,疫情期间与疫情之后股价走势有明显差距。教育板块21年经历“双减”政策,叠加疫情影响,市场当时对于教育板块的观点较为一致,认为疫情后不会有业绩提升,股价因此处于历史底部。若以2020-1-1至2023-1-1为疫情阶段,可以看到期间旅游、酒店、零售板块的股价相对稳定。原因是这些行业的核心公司都是按照疫情后的业绩给予估值。整体看,教育板块是疫情期间极少的未对疫情后给予业绩估值的赛道,疫情后的复苏,通过业绩驱动股价,产业逻辑先于投资逻辑。

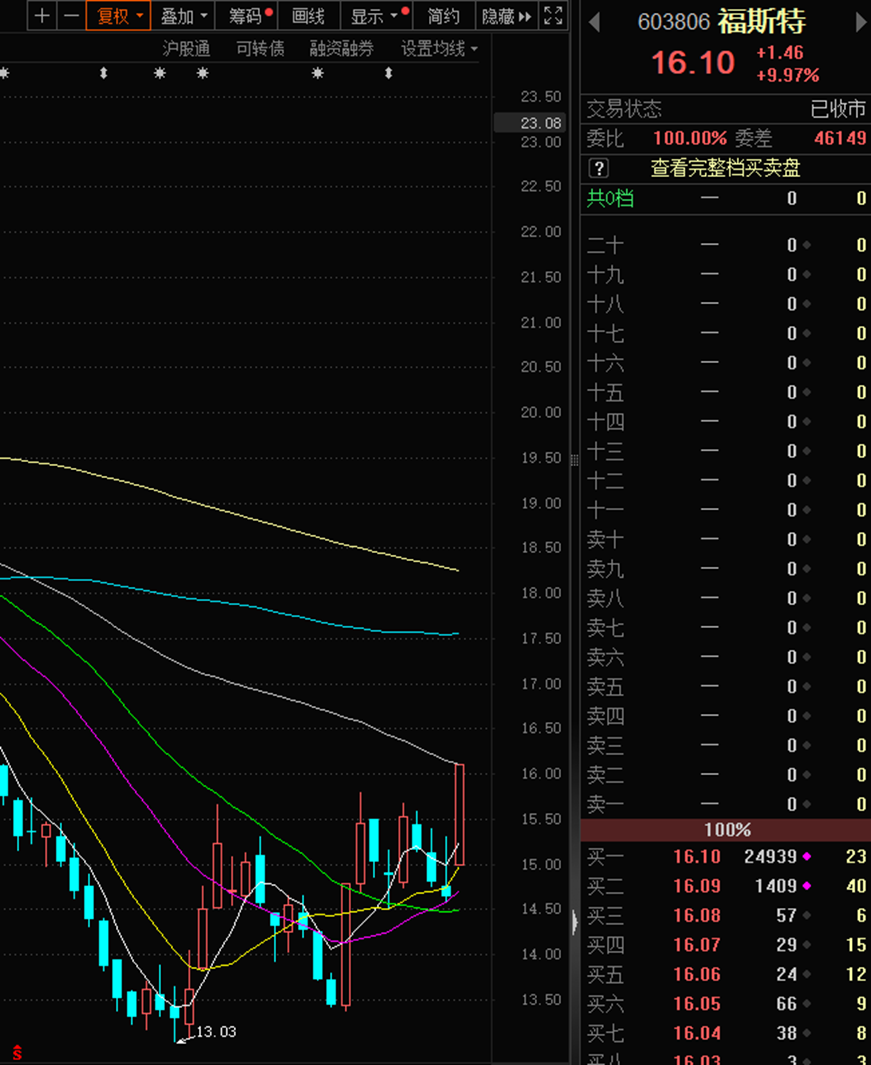

2、福斯特:涨起来都是利好

(1)大涨题材:光伏

根据上海有色网昨日报价,多晶硅致密料均价涨幅2.82%,N型多晶硅料均价涨幅为3.85%。 对于涨价原因,业内人士认为首先是某头部厂商8月硅料减产超预期,同时8月硅料行业整体排产预计下降到13-14万吨;其次是多晶硅期货临近上市,贸易商近期询单加强。

此外行业预计,8月光伏组件排产环增12%至52GW,中下游排产回升。

行情上,福斯特为全球光伏胶膜龙头,连续多年市场占有率超过50%,主要从事胶膜和背板等光伏材料和感光干膜等新型电子材料,行情上今日涨停。

(2)研报解读(高盛、国海证券):硅料价格探涨,多重催化有望迎来月度反弹

根据SMM,8月5日多晶硅最新报价整体小幅上调:N型多晶硅40.5元/kg,上涨1.5元/kg,涨幅3.9%;多晶硅致密料36.5元/kg,上涨1元/kg,涨幅2.8%;N型颗粒硅36.5元/kg,上涨上涨1元/kg,涨幅2.8%。1)某头部厂商8月硅料减产超预期,同时8月硅料行业整体排产预计下降到13-14万吨。行业整体库存下降至20万吨出头(两个月不到),龙头企业库存在三周至一个月,优于行业水平;2)多晶硅期货临近上市,贸易商近期询单加强。目前库存20万吨出头,上市后贸易商或能消耗目前库存一半左右库存,而目前满足期货交割需求的N型料有限。

多重催化、价格反弹,上涨持续性重点关注9-10月下游排产。本次价格探涨,主要硅料价格在底部企稳数周后,龙头企业降低排产超预期叠加贸易商囤货诉求加强带来的价格反弹。供需层面看,硅料排产已连续三月下降,行业库存也从前期高点30万吨下降至目前20万吨出头。预计8月硅片排产50GW出头,随着Q3末光伏装机旺季到来,下游排产持续上修情况下,有望达到硅料月度供需平衡。而期货上市预期下,贸易商交割囤货诉求将加速N型料去库。后续9-10月下游排产持续上升+库存去化将有望支撑硅料价格持续向龙头企业成本线修复。

高盛认为,中国光伏行业正在进入当前下行周期的最后阶段,并预计2024年光伏组件行业的现金营业亏损将达到人民币690亿元(光伏主材行业总亏损人民币1,310亿元),2024/25年光伏资本支出将同比下降46%/34%。预计2025年周期底部将会结束,销售均价将同比回升5%-10%,支撑因素包括需求前景依然稳健、非一线企业产能缩减以及政策立场利好。

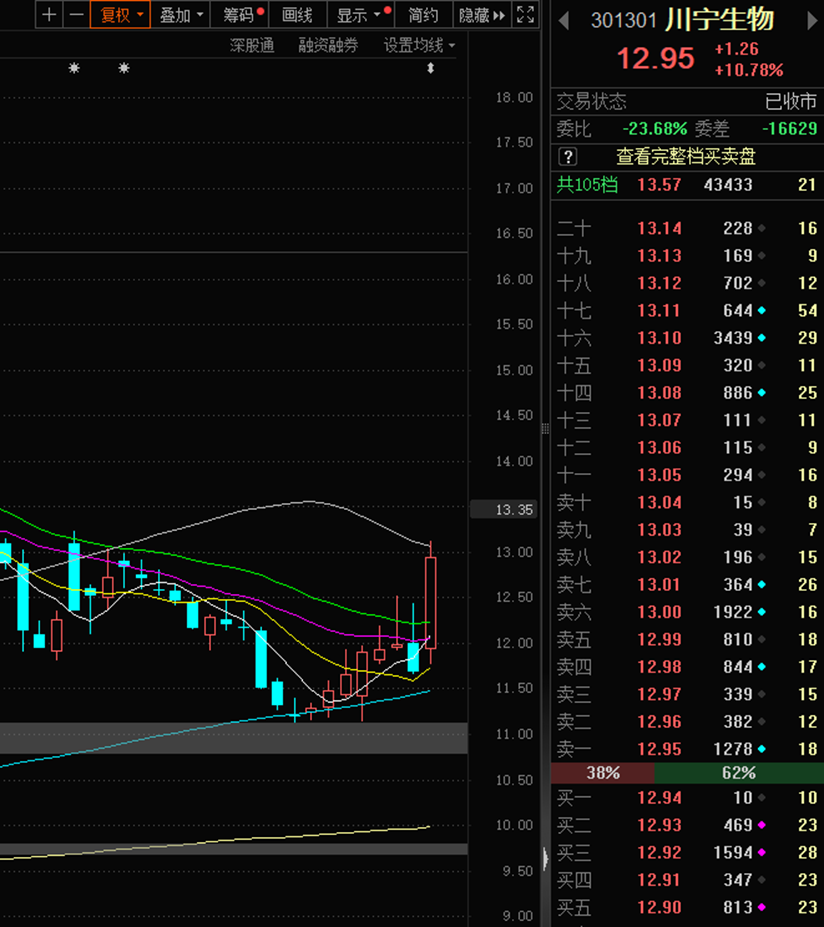

3、川宁生物:卡位低空

(1)大涨题材:医药+合成生物

2024中国合成生物学与绿色生物制造创新发展论坛将在7-9日在上海召开,之前合成生物也与低空经济反复轮动。

川宁生物为国内抗生素中间体龙头,互动平台表示合成生物学产品红没药醇、角鲨烯、五羟基色氨酸、肌醇等产品已经进入生产阶段。

行情上,公司今日大涨10.78%。

(2)研报解读(民生证券):抗生素中间体景气度有望持续

川宁生物是科伦药业旗下深耕抗生素中间体业务的全球龙头之一,公司当前在硫红、6-APA、7-ACA细分领域市占率均达到头部地位,在行业竞争格局持续优化的背景下,中间体业务有望贡献稳中有升的业绩基本盘。此外,基于公司的区位优势和发酵技术积累,公司业务自然延展至合成生物学领域,当前红没药醇、5-羟色氨酸、角鲨烯等单品已经进入生产阶段,公司合成生物学技术选品、研发到商业化的稀缺一体化能力得到验证,生物经济转型指日可待。

行业供需格局持续优化,产品价格有望维持高位。

需求侧来看:在传统药物市场普及率提升及创新药物持续加码的背景下,抗生素产业终端制剂产品需求不断扩张。根据医药魔方数据,2024年Q1我国硫红、青霉素类中间体、头孢类中间体相关制剂产品样本医院销售量同比增长88%、26%和8%,终端需求增长可观;

供给侧来看:当前6-APA、7-ACA等主要中间体生产设备均被划入限制类,硫红生产过程及环保处理技术要求高。现在三个细分市场均具备明显的寡头特征,龙头厂商之间已演变成一荣俱荣、一损俱损的合作竞争关系,未来出现价格竞争的可能性较低,我们预期未来抗生素中间体价格仍将稳中有升。

公司具备大产能、低成本、稳供应三大优势,行业龙头地位稳固。抗生素中间体隶属大宗原料药,产品接近同质化,行业关键竞争要素可归纳为规模、成本和供应稳定性三个方面。

规模端:公司在硫红、6-APA、7-ACA市占率依次为44%、21%、37%,分别为市场第二、第二、第一大供应商;

成本端:公司厂房落地新疆伊犁,新疆地区发酵相关原材料玉米及能源价格均相对低廉(与竞对所在地相比,玉米价格最大降幅15%、工业用电价格最大降幅40%);

供应稳定性:公司环保设施面向未来建设,废水、废气、废渣排放相比核定值均处于低位,在环保趋严背景下,公司超前的环保处理设备有望保证产能稳定释放。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

本文作者可以追加内容哦 !