一、市场动态总结

7月酒店业主要呈现三大发展特点:1、7月酒店业动态显著,中高端酒店开业热潮高涨,本土与国际品牌竞相绽放;经济型酒店虽开业放缓,但本土领军品牌稳健前行。未来,经济型酒店将加速连锁化、智能化转型,以应对市场挑战。2、万信至格酒店再度扩大其在国内市场的宏伟版图,本月成功锁定新疆与湖北两大区域的合作契机,签下战略性的重要项目。这一里程碑式的举措,不仅是对万信至格酒店在国内市场深耕细作、前瞻布局战略智慧的璀璨展现,更是对两地旅游住宿市场的一次活力焕新与精彩赋能。3、在2024年二季度,温德姆酒店及度假村展现出卓越的市场适应力与增长动力,其全球酒店平均可出租客房收入(RevPAR)同比实现了2%的稳健增长,达到45.99美元的新高度。这一显著的提升直接促进了酒店营业收入的强劲增长,为净利润的显著增加奠定了坚实基础。

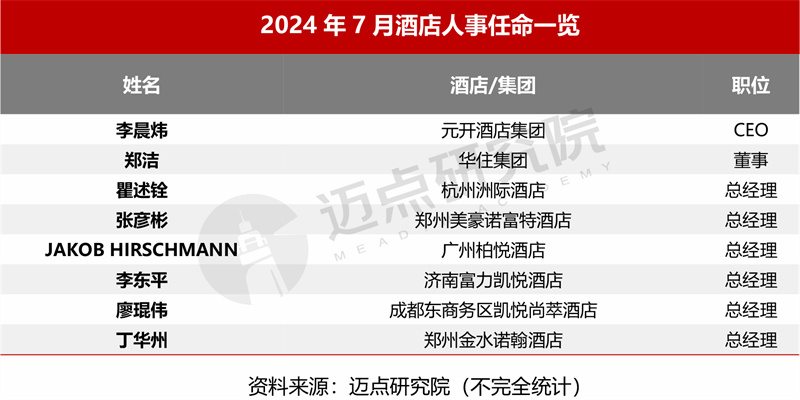

1、酒店人事动态

据迈点研究院不完全统计,2024年7月共有8位酒店高管履新,其中涉及华住、洲际、凯悦等多个酒店集团及品牌。

2、酒店发展动态

1)开业

据迈点研究院不完全统计,2024年7月新开业酒店共计215家。酒店类型占比上,中端酒店最多,为146家;经济型酒店37家,高端酒店32家。

2)签约

据迈点研究院不完全统计,2024年7月新签约酒店共计158家,其中重点签约酒店集团/品牌共计4家,其中德胧集团、陌上酒店集团占比最为突出,均有6家。

3)资产交易

据迈点研究院不完全统计,2024年7月,共有32家酒店拍卖,其中拍卖价格在亿元以上酒店11家,拍卖价格在5000万元-1亿元酒店9家,拍卖价格5000万元以下12家,截至发稿,有1家酒店项目成交。

3、酒店经营动态

据迈点研究院不完全统计,2024年二季度上市酒店集团营收同比“万豪国际”较高,为5.99%;净利润同比“温德姆酒店及度假村”较高,为22.86%。

二、榜单数据分析

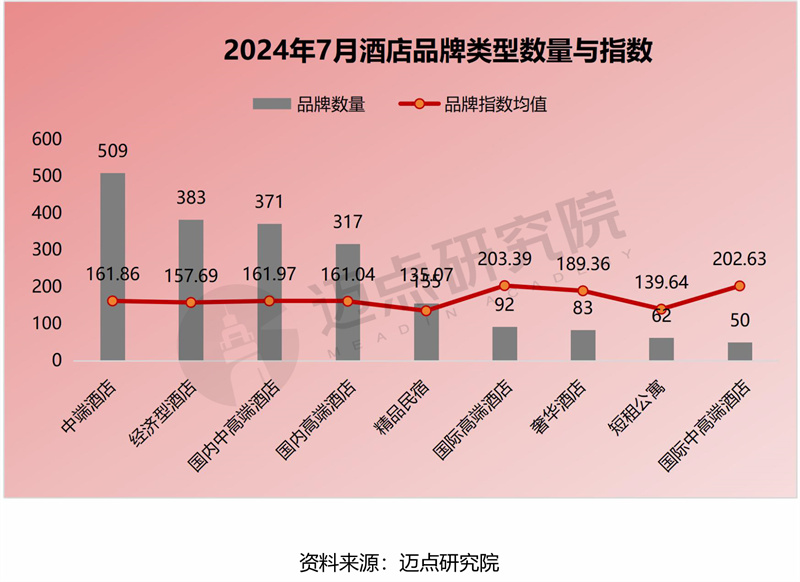

1、酒店品牌类型分布

1)酒店类型分布与品牌指数

类型分析:数据显示,国内高端酒店品牌数量增长势头强劲,领先于其他类型,而奢华酒店品牌数则有所减少。在品牌指数方面,奢华酒店实现了显著提升,彰显了其品牌价值的增强。中端酒店和经济型酒店的品牌指数稳步上升,映市场的稳定性。与此同时,国际高端酒店、精品民宿以及短租公寓的品牌指数出现下滑,这可能暗示市场竞争的激烈程度加剧,或是消费者偏好的转变。总体而言,高端酒店市场表现抢眼,而经济型和短租市场可能正遭遇一定的挑战。

品牌数量涨幅情况:国内高端酒店(+2)、国际高端酒店(+1)、经济型酒店(+1)、精品民宿(+1)、奢华酒店(-1)。

品牌指数均值涨幅情况:奢华酒店(0.85%)、中端酒店(0.27%)、经济型酒店(0.25%)、国内高端酒店(0.04%)、精品民宿(-0.64%)、国际高端酒店(-0.71%)、短租公寓(-1.02%)。

2)酒店类型细分榜单

TOP10指数均值情况:奢华酒店(326.1)、国际高端酒店(425.14)、国内高端酒店(343.88)、国际中高端酒店(363.52)、国内中高端酒店(403.45)、中端酒店(541.54)、经济型酒店(513.28)、精品民宿(184.15)、短租公寓(178.19)。

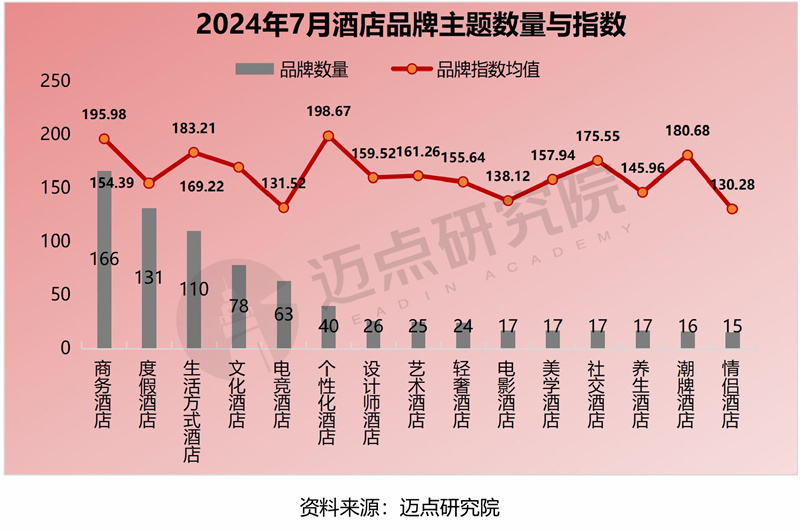

2、酒店品牌主题分布

1)酒店主题分布与品牌指数

主题分析:商务酒店与生活方式酒店品牌数量呈上升趋势,映市场对这两种住宿类型的增长需求。轻奢酒店和生活方式酒店在品牌指数上的领先增长,体现了消费者对优质及个性化住宿体验的高度追求。此外,特别值得关注的是,商务酒店尽管在品牌数量上有所增加,但其品牌指数却出现下滑,这表明该品类市场竞争激烈或新品牌未能有效提升市场价值。设计师酒店跌幅最为显著,反映了市场对该类型酒店定位的重新评估。总体而言,酒店行业正经历着品牌多样化与消费者偏好变迁的转型期。

品牌数量涨幅情况:商务酒店(+3)、生活方式酒店(+2)。

品牌指数均值涨幅情况:轻奢酒店(2.58%)、生活方式酒店(2.45%)、艺术酒店(1.84%)、潮牌酒店(1.74%)、度假酒店(0.88%)、文化酒店(0.72%)、电影酒店(-0.11%)、美学酒店(-0.27%)、情侣酒店(-0.55%)、个性化酒店(-0.56%)、养生酒店(-1.01%)、电竞酒店(-1.11%)、商务酒店(-1.17%)、社交酒店(-1.48%)、设计师酒店(-3.28%)。

2)酒店主题细分榜单

TOP10指数均值情况:商务酒店(554.05)、度假酒店(263.9)、生活方式酒店(362.86)。

TOP3指数均值情况:潮牌酒店(265.16)、个性化酒店(456.89)、设计师酒店(255.62)、养生酒店(163.65)、电竞酒店(204.85)、社交酒店(339.42)、文化酒店(455.39)、艺术酒店(235.54)、电影酒店(178.28)、美学酒店(195.37)、轻奢酒店(247.61)、情侣酒店(144.22)。

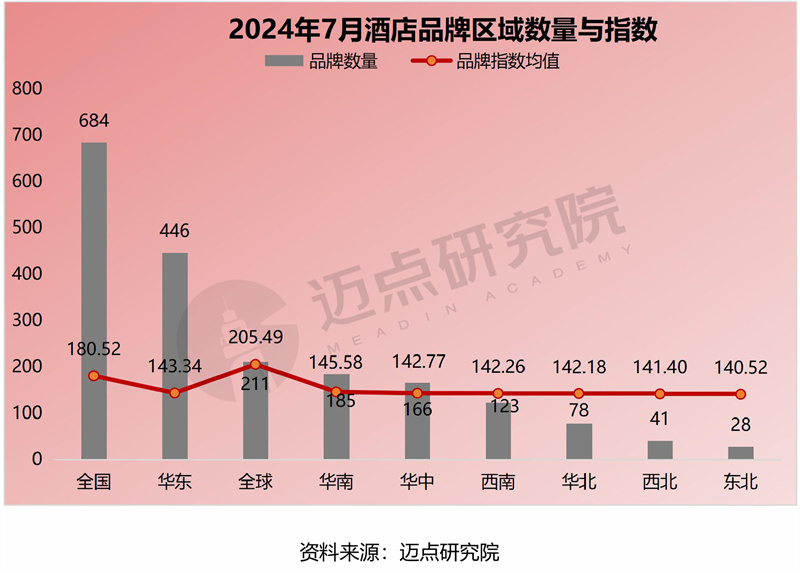

3、酒店品牌区域分布

1)酒店区域分布与品牌指数

区域分析:全国及西南地区的品牌数量增长势头强劲,均实现了3个品牌的增长,映这两个区域市场的快速扩张。相比之下,华北和西北地区的品牌增长较为温和,但也呈现了正向发展。在品牌指数均值方面,华北和西南地区表现亮眼,分别以0.59%和0.55%的涨幅展示了品牌实力的提升。然而,华中、华东、东北以及西北地区的品牌指数均值呈现下滑趋势,全球品牌指数均值也有小幅下降,反映了全球市场竞争的加剧。总体而言,市场表现呈现出明显的区域分化特征。

品牌数量涨幅情况:全国(+3)、西南(+3)、全球(+2)、华北(+1)、西北(+1)。

品牌指数均值涨幅情况:华北(0.59%)、西南(0.55%)、全国(0.45%)、华南(0.11%)、华中(-0.01%)、全球(-0.2%)、华东(-0.25%)、东北(-0.38%)、西北(-0.83%)。

2)酒店区域细分榜单

TOP10指数均值情况:全球地区(520.05)、全国地区(591.72)、华东地区(210.29)、华南地区(190.03)、华中地区(192.12)、华北地区(163.21)、西南地区(174.51)、西北地区(159.55)、东北地区(153.42)。

三、榜单维度分析

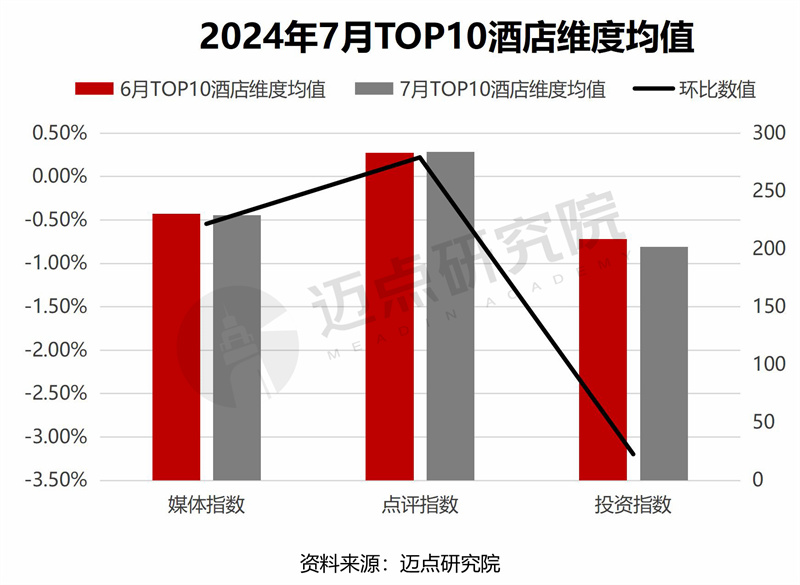

7月媒体/点评/投资指数分析:在媒体指数方面,艺龙酒店、喜来登酒店以及城市便捷酒店呈现显著增长,分别达到49.64%、42.29%和66.68%,这一趋势反映出这三家酒店在市场上的关注度和曝光度有了显著提升。相对而言,希尔顿酒店和万豪酒店的媒体指数则出现了明显的下滑,跌幅分别为19.44%和11.22%,这暗示了它们在品牌形象和市场推广方面需要进一步的优化和关注。在点评指数方面,各酒店的环比变化相对平稳,如希尔顿欢朋酒店、维也纳酒店和希岸酒店的轻微上升,显示出消费者对这些酒店服务质量的认可和满意。而在投资指数方面,维也纳国际酒店和希尔顿欢朋酒店的表现较为抢眼,环比增长分别为5.9%和3.85%,这反映了投资者对这两大酒店品牌的积极预期。与此同时,智选假日酒店、星程酒店和桔子酒店的投资指数有所下降,这可能是市场对其经营状况和未来前景的担忧信号。

1、媒体指数TOP10环比数据:锦江酒店(12.42%)、洲际酒店(-3.02%)、艺龙酒店(49.64%)、希尔顿酒店(-19.44%)、喜来登酒店(42.29%)、万达文华酒店(7.15%)、万达嘉华酒店(4.91%)、万达美华酒店(3.76%)、城市便捷酒店(66.68%)、万豪酒店(-11.22%)。

2、点评指数TOP10环比数据:亚朵酒店(-0.05%)、丽枫酒店(0.21%)、希尔顿欢朋酒店(0.45%)、桔子酒店(0.11%)、喆啡酒店(0.16%)、全季酒店(0.25%)、维也纳国际酒店(0.26%)、希岸酒店(0.28%)、宜尚酒店(0.26%)、维也纳酒店(0.29%)。

3、投资指数TOP10环比数据:全季酒店(0%)、汉庭酒店(0%)、亚朵酒店(0%)、希尔顿欢朋酒店(3.85%)、维也纳国际酒店(5.9%)、桔子酒店(-4.78%)、丽枫酒店(-0.28%)、如家酒店(-4.57%)、智选假日酒店(-12.17%)、星程酒店(-6.27%)。

本文作者可以追加内容哦 !