市场综述:

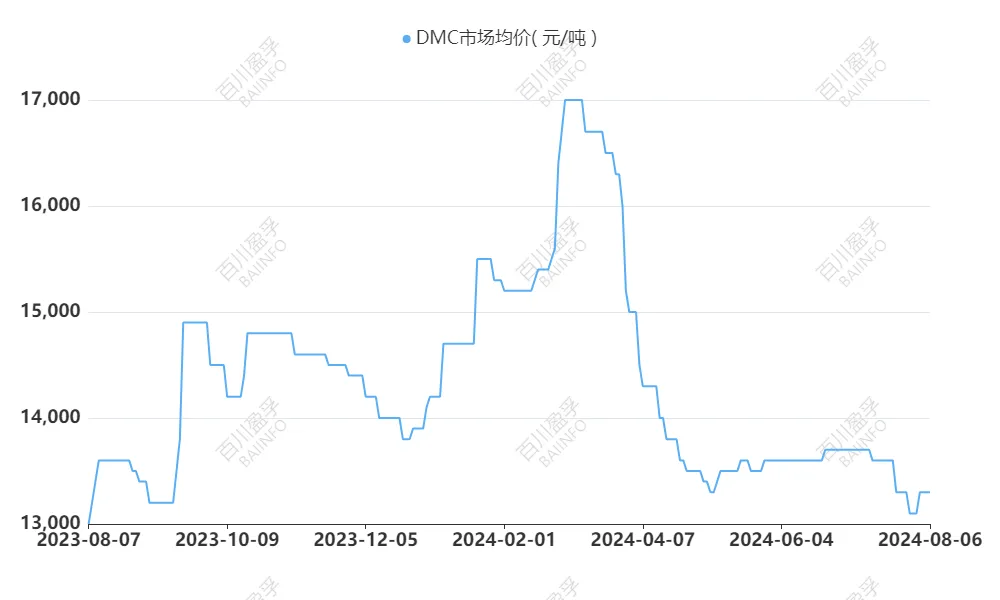

近期有机硅市场区间波动调整,整体震荡运行。单体厂坚守DMC13000元/吨的底线,但是终究难敌终端需求不济,并且在下游持续观望心态的加持下,DMC成交价格一度跌至12900元/吨。有机硅市场大企业发部涨价通知之前,下游企业面对此价格仍采取刚需拿货的节奏,这种不着急的心态主要是得益于今年下半年仍有新产能计划投入市场中来所导致的,并且上半年新增加的产能也逐步趋向稳定,有机硅市场处于并且或将在很长一段时间内处于供大于求的状态。但是这一平静被一则涨价通知所打破,该企业宣布月中有机硅相关产品涨价10%,退出竞价内卷的市场格局中,此消息一出,其余单体厂纷纷表示跟随涨价,下游企业见状似乎觉得价格已降无可降,恐涨心态渐起,买进操作增加,一些单体厂预售单已签至月末,目前市场DMC主流报价在12900-13900元/吨,生胶价格在14000元/吨附近,107胶价格在13500元/吨附近,硅油价格在15000元/吨附近。

进出口方面:

据海关统计,2024年6月份初级形状的聚硅氧烷进口总量 9425.188吨;进口同比下跌1.01%,出口量达到 52683.489吨,与去年同比上67.60%,上半年我国有机硅市场进出口情况表现较好,据了解这主要得益于海外单体厂整体开工情况较低,加之前期海外下游部分企业备货较少,所以从我国进口相对价格较低的产品无疑是最好的选择。

成本方面:

金属硅整体市场价格整体呈弱稳状态,中国金属硅市场参考7月均价12546元/吨。本月虽有个别硅厂停炉减产,但主产区整体仍持续处于高开工状态,在供应量无明显减少下,仓单及社库累库。随着月中下旬期盘持续走弱,加之头部企业两度大幅下调报价,421#硅价加速下跌,然低价资源也未能刺激需求端采购的提升,当前硅厂多交付前期锁定期货订单,现货端报价积极性较低。

甲醇方面

7月份甲醇市场价格波动频繁,整体呈现先涨后跌的趋势。甲醇港口库存持续累库,现货基差表现偏弱,7月末虽华东以及山东地区部分烯烃装置重启,但由于其前期已有一定原料备货操作因此短期内采购需求并不大,对沿海市场利好支撑有限。

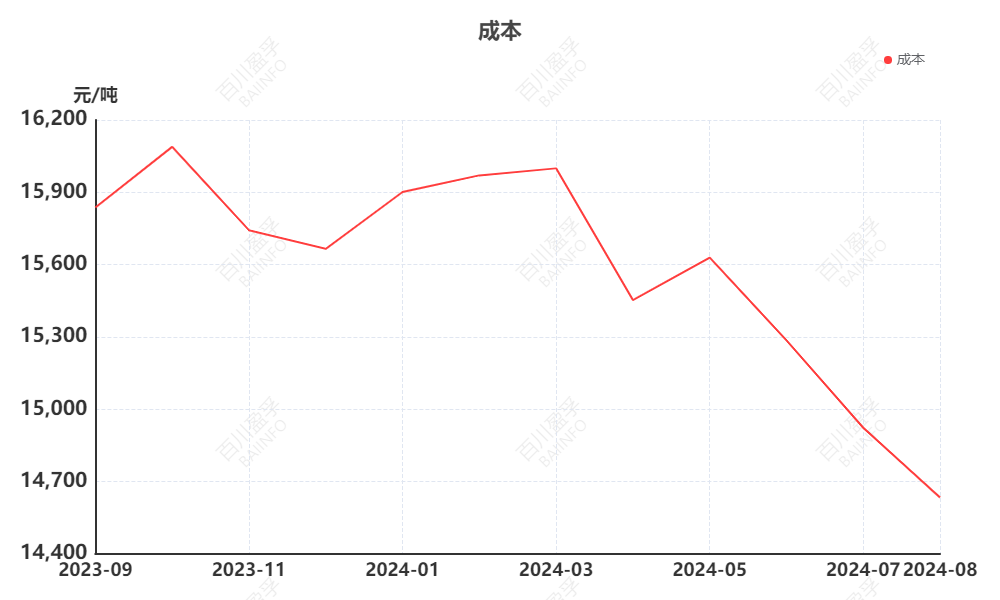

目前甲醇华东市场均价从2575元/吨下跌至2523元/吨,下调52元/吨,跌幅在2.02%;合成一氯甲烷华东地区出厂参考价在2150元/吨,价格保持稳定;金属硅四川地区化学级421含税价格由13700元/吨下跌至目前12800元/吨,下跌900元/吨,跌幅在6.57%。以甲醇代替一氯甲烷计算,当前综合成本大致在 14600 元/吨附近。

供应端:

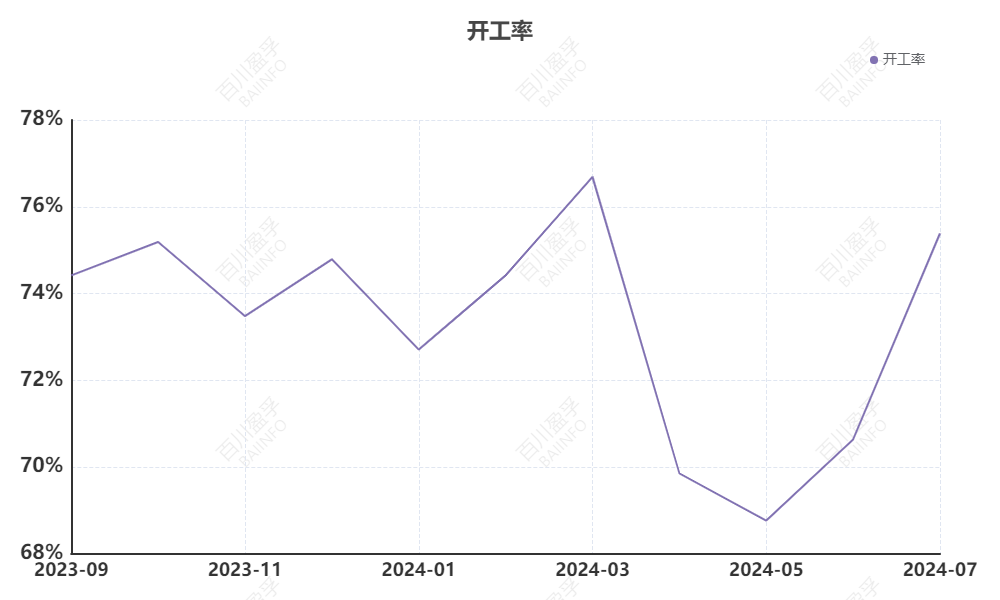

目前多家企业维持降负生产状态,市场整体开工率大致在7-8成。

后期预测:

近期有机硅市场震荡运行,得益于部分企业的涨价通知,有机硅市场迎来了一波询盘问市的热潮,下游企业恐涨的心态加持下,一些单体厂家低价签单好转,后市来看,上涨气氛已经开始酝酿,一些厂家封盘不报,市场有小幅上探的动力,后续还需关注宣布涨价企业的产品上涨情况。

本文发布的数据、信息、文章,仅供交流和参考,不对您构成任何投资建议,据此操作风险自担,盈亏自负。

如需转载到别的账号、发布平台或在您的文章中引用,请联系我们,并注明内容来源于百川盈孚,且转载或引用不得用于任何商业用途。

本文作者可以追加内容哦 !