24Q2

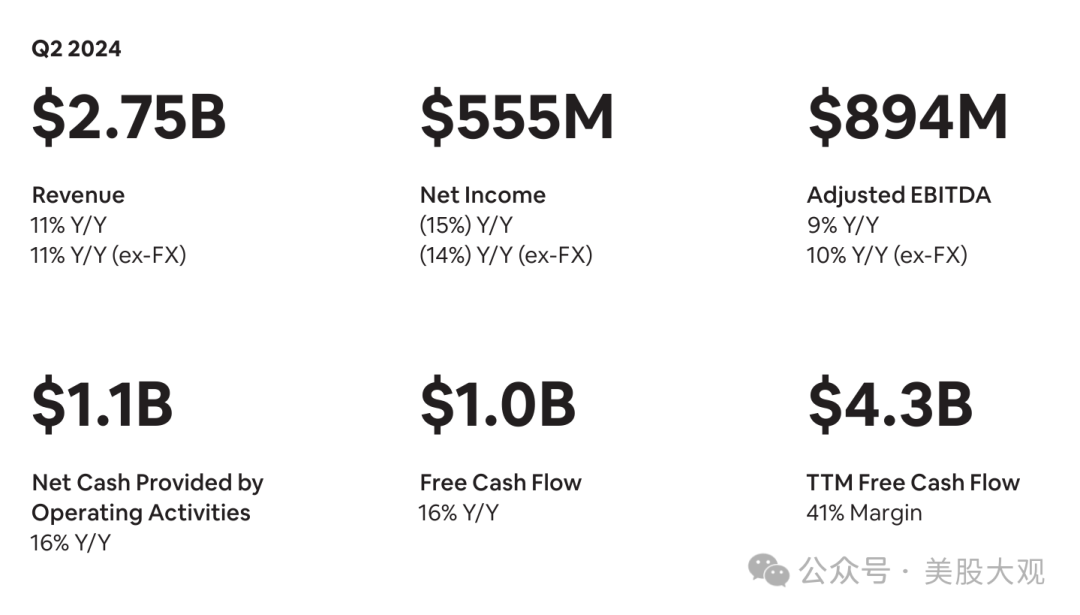

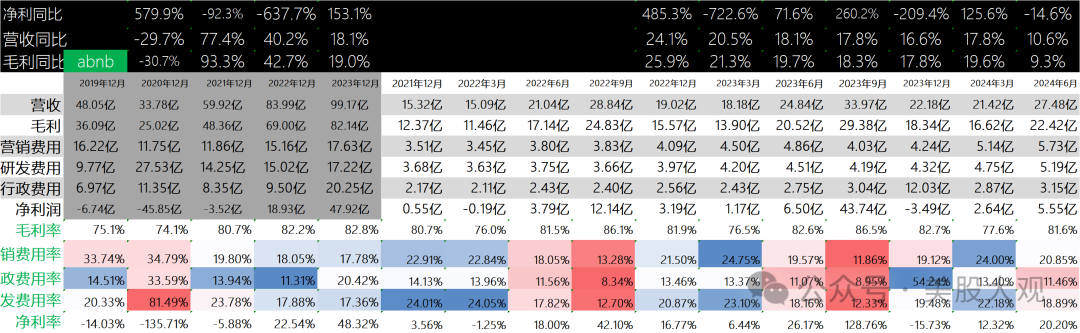

Q2收入27.48亿,增长10.6%;

毛利22.42亿,增长9.3%;

净利润5.55亿,下滑14.6%

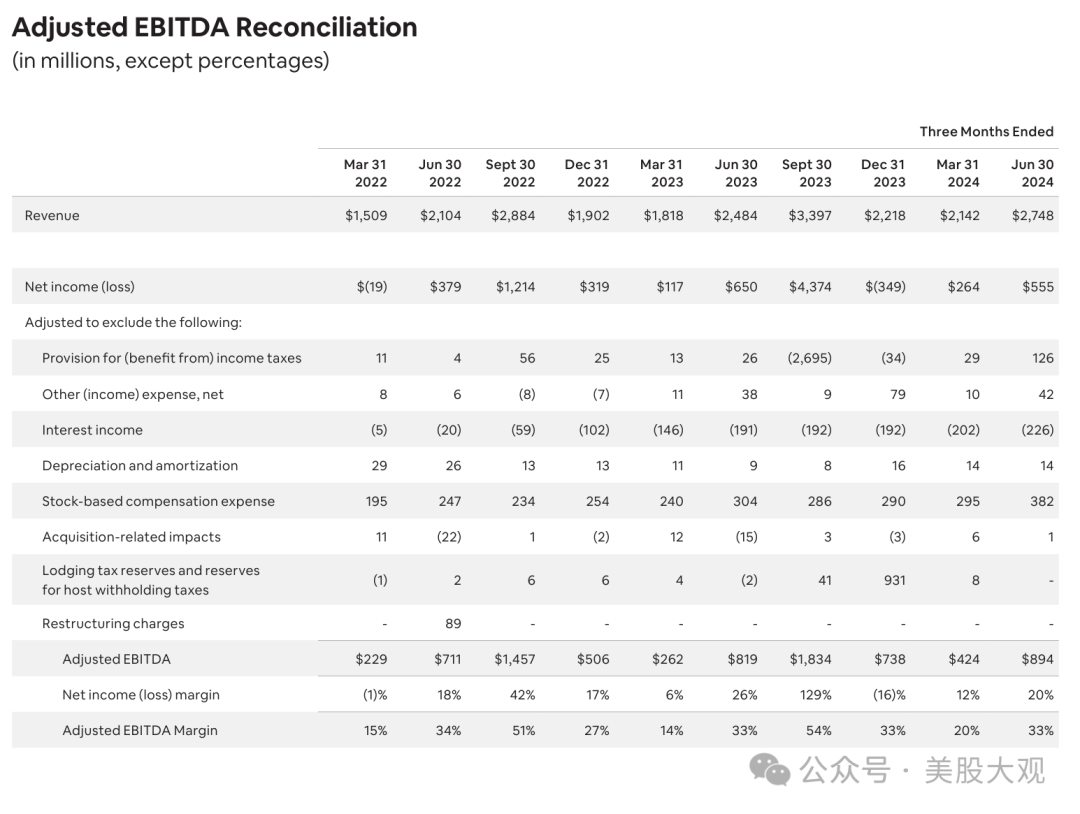

Adjusted EBITDA8.94亿,增长9%

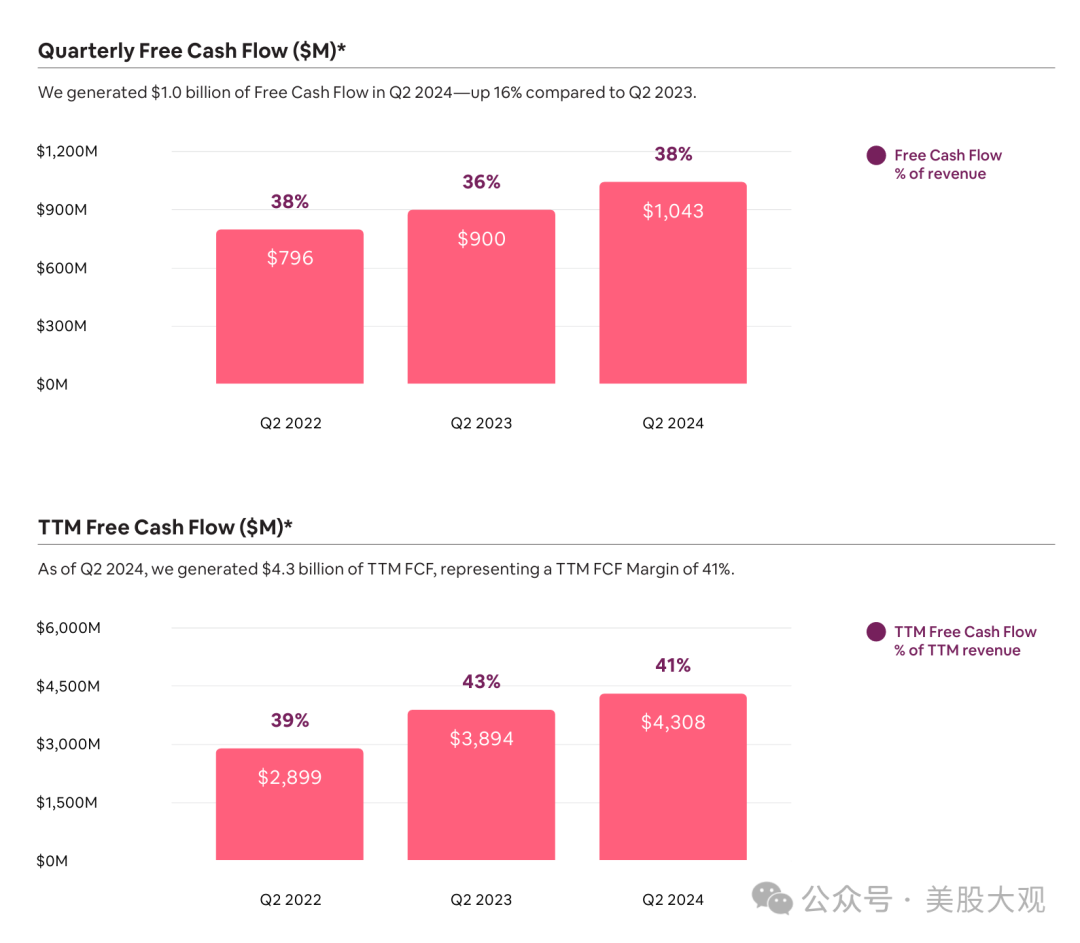

自由现金流10亿,增长16%,自由现金流率41%

#这个业绩是比Q1财报时给的指引要出色的

营收细分:

\

其他重要数据

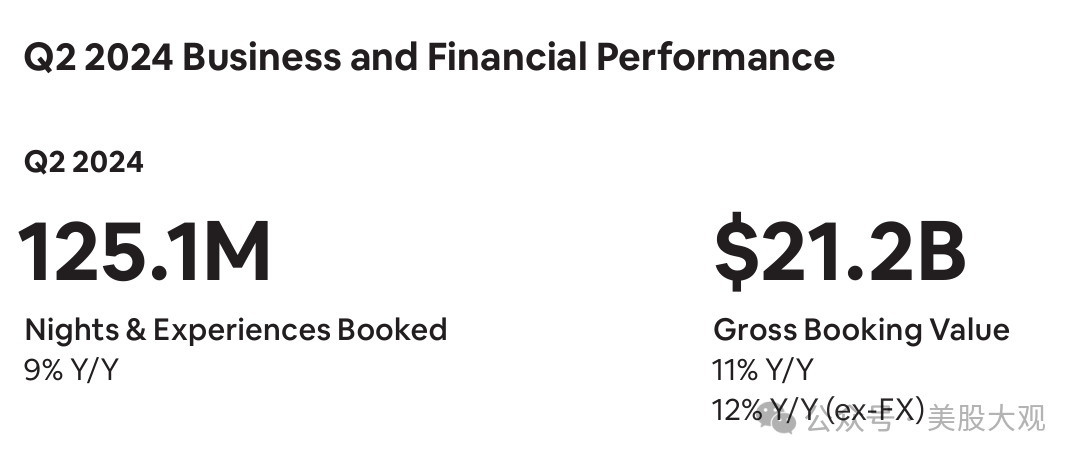

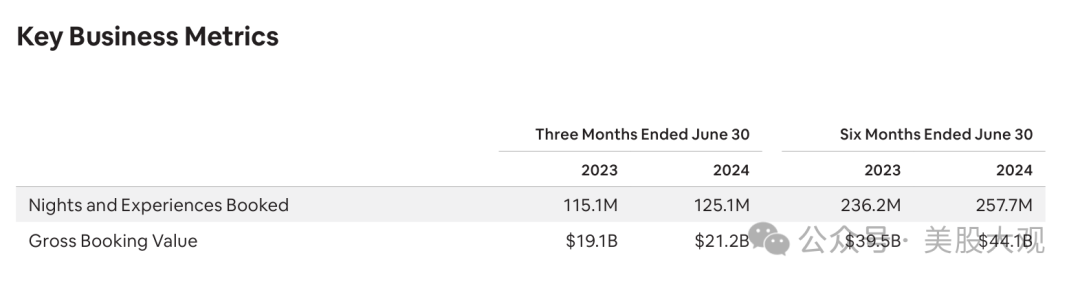

During Q2 2024, we had 125.1 million Nights and Experiences Booked—our highest Q2 ever. In Q2 2024, GBV was $21.2 billion, representing a year-over-year increase of 11%.

#预定量1.25亿,GMV212亿美金,客单价还提升了

#不过增速下滑是不争的事实

#自由现金流稳定提升,年化自由现金流43亿美金

#盈利能力也在提升

业绩指引

我们预计2024年第三季度的营收为36.7亿美元至37.3亿美元,同比增长8%至10%,我们预计 2024 年第三季度的名义调整后息税折旧摊销前利润将与 2023 年第三季度大致相同,但调整后息税折旧及摊销前利润的利润率将低于 2023 年的第三季度。2024 年第 3 季度的营销支出预计将较上年同期增长更快,部分原因是新增长市场的时机和投资。

对于 2024 财年,我们预计将实现名义上的调整后息税折旧摊销前利润增长,实现至少 35% 的调整后息税折旧及摊销前利润利润率,这将使我们能够在 2024 年期间灵活投资于增量增长机会。

我们还预计 2024 全财年自由现金流利润率将比息税折旧及摊销前利润高出几个百分点。

#增速进一步下滑

历年历季度业绩:

S:

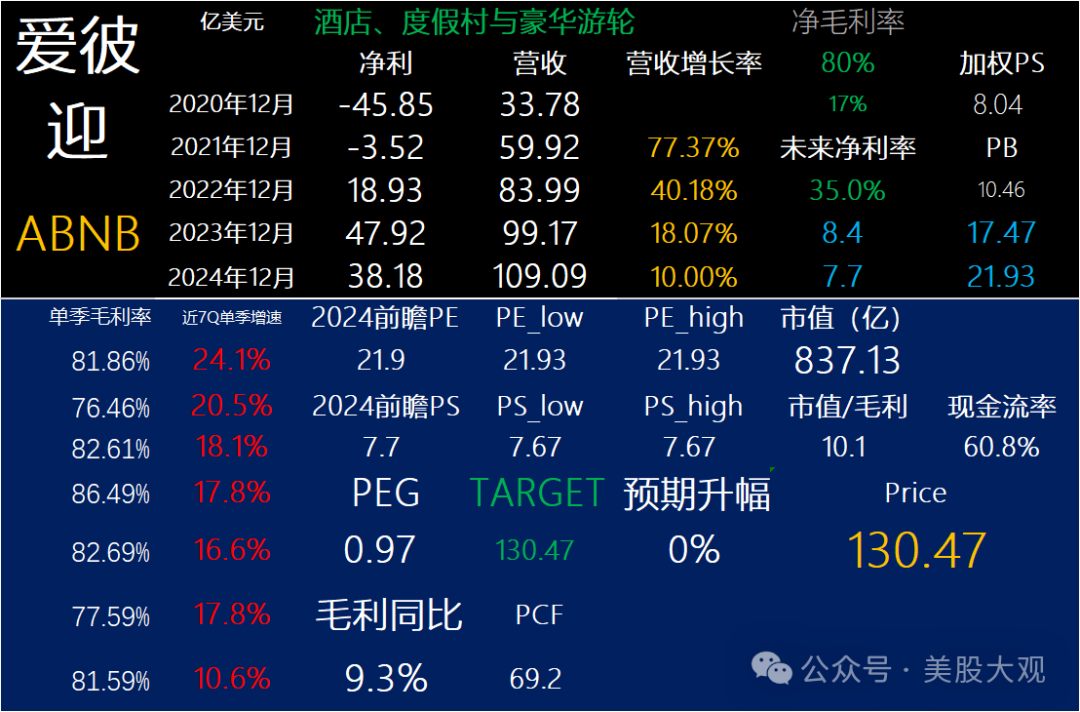

Q2收入27.48亿,增长10.6%;毛利22.42亿,增长9.3%;净利润5.55亿,下滑14.6%。自由现金流10.43亿,同比增长38%。

主要是业绩增速下滑。文旅酒店的市场空间可能不支持诞生一家市值数千亿美金市值的公司。公司在自由现金流达到50亿美金之前就遭遇了增速快速下滑。现在看千亿美金市值是保不住了。

这份财报之后,爱彼迎暂时对投资者失去了吸引力。未来市值回升还要看业绩是否重回增长。

盘中暴跌14%。

官网财报直达:

https://d18rn0p25nwr6d.cloudfront.net/CIK-0001559720/4dab1028-82ce-4e8c-ba0d-9233b9c3ace9.pdf

最近跟踪:爱彼迎24Q1财报跟踪,Q2指引意外下滑

这家公司IPO始开始跟踪,关键词直达:

本文作者可以追加内容哦 !