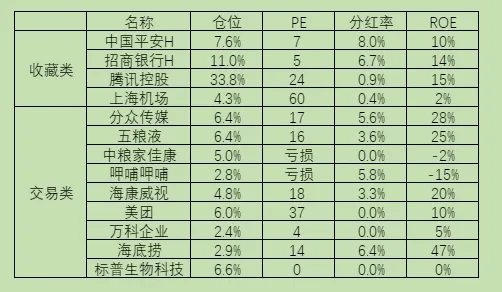

持仓:

交易:

把陆陆续续的分红都买入标普生物科技了。

理由:

一是指数比个股相对风险小很多,适合配置医药方面的仓位。

二是美国医疗支出非常大,对生物制药行业比较友好,估值也还可以。

三是美国明显已经在降息周期了,美国医药行业会明显受益于降息。

缺点就是每年1%的管理费,不得不说,国内的基金公司是真狠啊。

另一个风险是场内溢价,现在溢价不高,如果QDII额度继续紧缺,说不定还能吃到一部分溢价。

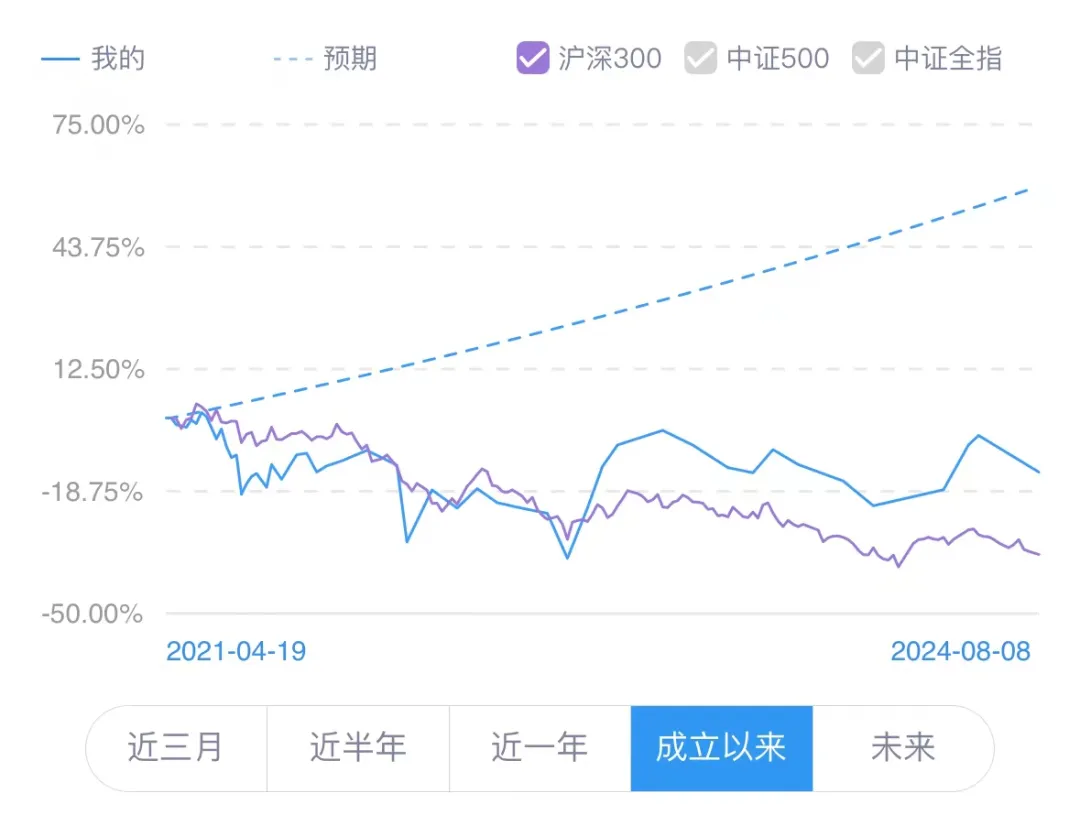

收益率:

沪深300下跌9.06%,组合下跌14%。

历史收益率:

总结:

一、日股与美股的巨震。

周一日股下跌14%,似乎是一副末日景象,而周二周三到今天,已经收复了跌幅。

对于高杠杆玩家,不得不面对一个惨剧:点位不变,但是仓位已经没了。

这很好地验证了一个观点:市场上任何事情都会发生,预测意义不大,重要的是无论发生什么,都始终留在场内。一艘船在海上可能遭遇任何事情,重要的从来不是预测,而是如何尽可能规避危险。

另一方面,也确实可以看出,日本央行比较奇葩,没有和市场的沟通机制,没有决策框架,总是想出乎市场的预料,显得自己很高深莫测。

被这样的央行所支配的日元,乃至日股,会有投资价值吗?

只要这种不稳定的央行决策者一直存在,黄金和其它硬通货必然一直有投资价值。

二、社会保障与储蓄。

现在可以明白,日本的企业为什么会追求零负债,甚至账上要永远留有一笔现金了。

因为他们面对的信贷和利率环境太不稳定,在遇到风险的时候,没办法及时得到救助,只能靠自己。并不是日本企业太小心,而是不这么做的企业都倒闭了。

这就变相地提高了社会的信任成本,拖累了整个经济发展。

所以,我觉得日本没什么投资价值,只适合做交易,或者买点任天堂sony,进行情怀投资。

国内居民储蓄率新高,也是类似的原因。

居民的主要资产无非是房子占大头,股权占小头。房贷是硬性的,而房子和股权跌价之后,就会使整个家庭的负债率变高。

提前还贷可以降低负债,增加储蓄可以降低资产端波动,都是非常理性的自救行为。

如果一个家庭资产端在不断贬值,负债端硬性不变,同时现金流又出了问题,那么他只能不断卖出资产,去偿还负债。而卖出资产的人多,又会加剧资产的下跌,产生负面螺旋。

家庭的支出主要是教育、医疗和养老,这三个方面社会保障力度不够的话,还是只能靠自己多储蓄。

普通人可能没学过经济学,但是基于求生的本能也会做出合乎自身利益的选择.

三、 所以,未来会怎么样?

从资金面上来说,A股的公司,在过去半年中,加大了股东回报,同时也有资金进行托市,但这远远抵不上流出的速度。

居民需要修复自己的资产负债表,同时增加储蓄,为自己的未来获得更高的确定性。这种资金流出远远没有结束。

从基本面上来说,资产贬值,降低支出,消费不振的负面循环还没有结束。

从绝对估值上来说,A股和港股的估值倒是很低,一个跌了3年,一个跌了5年,不低也不太可能吧。

从赔率上来说,港股的赔率比A股更高。AH溢价指数又从130到达了150。

从驱动因素上来说,可能要看积极的财政和货币政策什么时候出现。

未来路径大概也三种:

一是像日本陷入长期停滞,长期通缩。如果这种环境下,手拿现金存余额宝是最好的选择,毕竟现在余额宝还有1.5%利息。每年什么都不做,手里的钱就会不断增值。但是需要考虑到的是,日本停滞的时候人均GDP是3-4万美金,是我们的三四倍哦。如果三四十年后,我们在世界上的位置,和现在的日本差不多,到底能不能接受?

二是缓慢筑底之后再出发。这条路径是居民靠自己的力量,还清了身上的债务(可能长达数年数十年),用储蓄为自己构建出一个安全的保障。在这些都完成之后,重新进行消费和投资。如果是这条路径的话,最好的策略是降低自己的负债率,找一些好的资产趴着,慢慢积累资产,等待资产价格的回升。

这种状态看起来比较健康,资产再次起飞的时候,社会杠杆率会很低,走势慢牛。但是需要考虑到,一是整个过程长达数年,二是资产价格长期低迷引起反身性,储蓄再也不会进入投资,三是过程比较痛苦,必定有一部分家庭破产,引发一系列社会事件。

三是通过大规模的财政和货币刺激。

如果是这条路径的话,最佳策略要么是买入资产等待闪电的到达,但是你不知道要等多久,也不知道等待过程中跌多少。

要么是出现大规模财政和货币刺激时候买入,但是又涉及到一个择时的问题,当中必定出现无数次错判,买入被打,砍仓,买入又被打,砍仓,摩擦成本也不低。

声明:

股市有风险,投资需谨慎,以上均为作者个人观点,不构成任何投资建议。

作者提及的任何股票,必定充满个人认知的谬误,均有腰斩甚至归0的可能性。

希望大家独立思考,不要以作者的言论和操作,来决定自己的买入和卖出。

本文作者可以追加内容哦 !