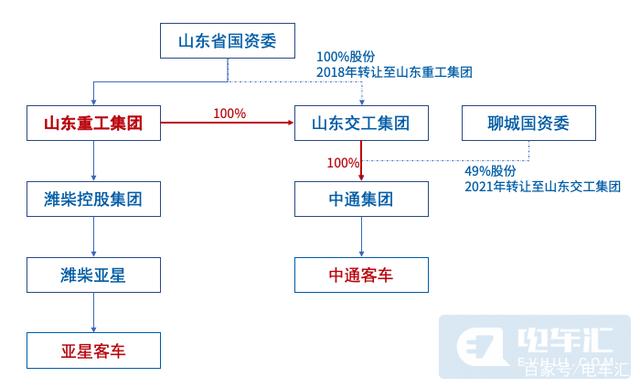

亚星客车的实控人是山东国资委下属的山东重工集团,此次亚星客车主动申请退市的原因除了自身的业务发展不佳之外,另一个更为核心的原因是山东重工为解决集团内亚星客车与中通客车同业竞争的问题。

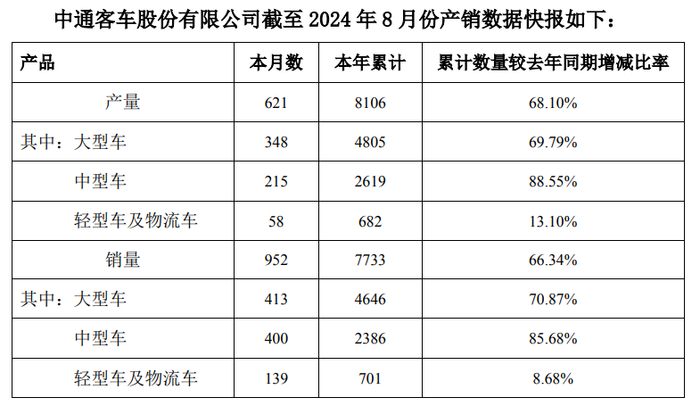

据电车汇统计,2020年以来,中通客车申报了249个新能源汽车公告,其中客车223个,货车25个,专项作业车1个。亚星客车申报了116个新车公告,均为客车。

很显然,在客车产品布局上,两家企业是有高度重合的。

为解决部分业务重合的情况,亚星客车的实控人山东重工此前就出具了《关于避免同业竞争的承诺函》,承诺5年内解决部分业务重合的情况(2025年9-10月到期),目前正在推进中。两家都是A股上市公司的情况下解决同业竞争难度较大,亚星客车退市后便于解决同业竞争问题。

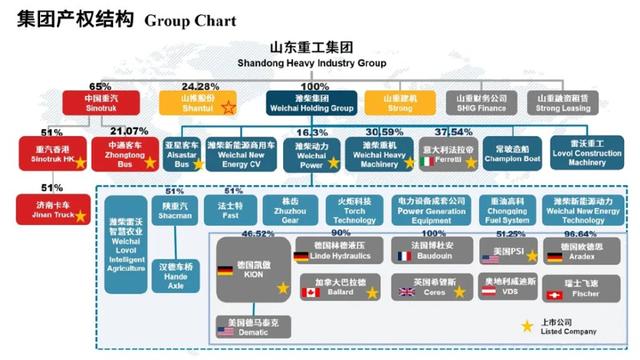

山东重工产权结构图

同业竞争的由来就是最近几年出现的。原本中通客车和亚星客车分属于中国重汽集团和山东重工集团,2019年山东省国资委将中国重汽集团45%股权无偿划转给山东重工集团,并将20%股权的表决权委托给山东重工集团,中国重汽集团自此纳入山东重工集团合并范围。中通客车作为中国重汽集团下属子公司,自此与山东重工集团下属的潍柴集团旗下的亚星客车产生同业竞争问题。

在欧美成熟证券市场,私有化退市是经常见到的,很多中概股回归A股之前,也都会选择主动退市。

但是在A股中,主动退市的情况并不多见,一直以来,上市都是一块金字招牌,又能挣面子,又能圈银子,主动退市?不存在的,赖也要赖在上面。

但那是老黄历了,现在不同了,随着退市新规和严监管之下,有一些公司觉得在股市里呆着也没什么好处。

上周末,亚星客车(6002139,证券简称“*ST亚星“)发布突然发布公告,公司收到控股股东通知,后者提议召开股东大会审议上市交易事项。

亚星客车是江苏扬州市第一家上市公司,在老股民中间是家喻户晓,当年曾经差点卖给广东老板顾雏军,后来因怕国有资产流失又被扬州市收回,之后又转卖给山东国资潍柴集团。

但是频繁”转会“并没有让亚星过的更好,公司业绩是连年亏损,既没有融资能力,又要每年付出这么多上市和合规成本,退市或许是最好的选择。

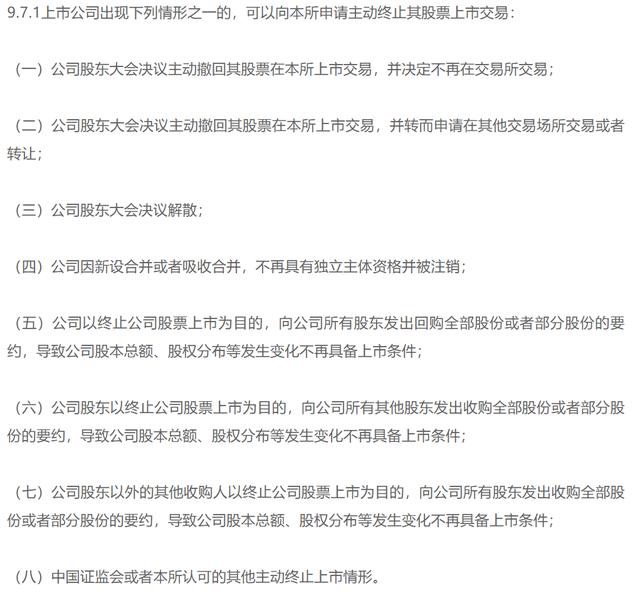

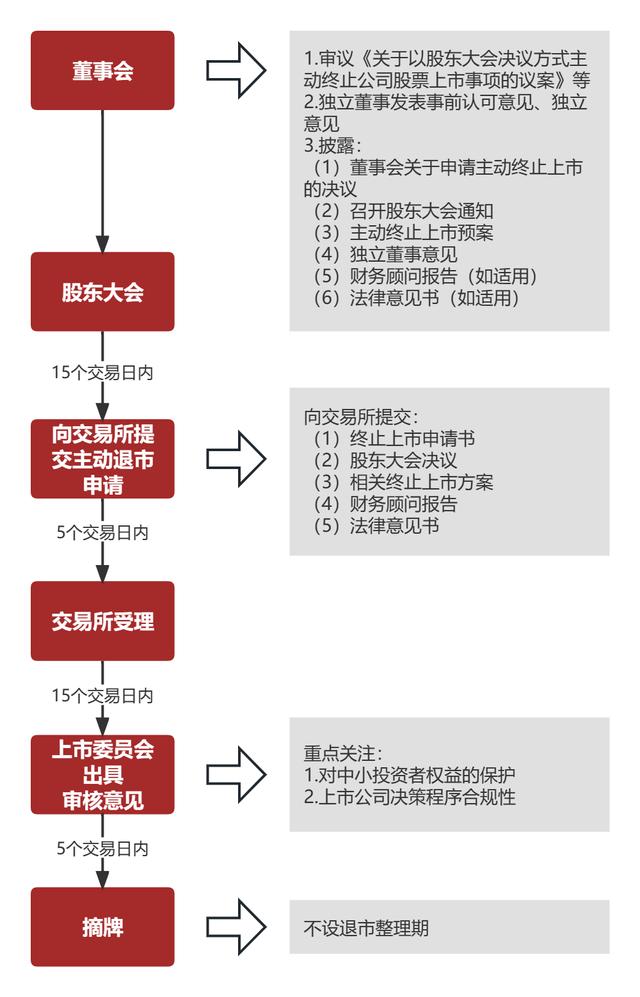

上市公司主动终止上市需要过两个门槛,不是想退就退的。

一是退市的审议程序,包括控股股东主动提出,再要经过董事会、监事会,最后到股东大会表决,除了要经全体有表决权股东三分之二通过外,还要出席中小股东的三分之二通过、最后由交易所批准。如果是国企,还需要当地国资委同意。

目前亚星的控股股东潍柴扬州已经走完内部决策程序,并提请上级股东走国资部门审批程序。

二是中小股东的补偿。上市公司一旦上市就是公众公司,如果要退市就必须要经过中小股东这一关,因为退市之后股票就么有流动性了,对于很多公司来说几乎就是一文不值,所以大股东必须要给小股东补偿,否则谁也不会答应。

这个补偿就是现金选择权,大股东要开出高于市价的收购权,向所有股东发出收购要约,中小股东可以选择把股票卖给大股东,也可以选择继续持有。当社会公众持股比例低于25%时,就自动达到退市条件,这个也称为”私有化退市”。但是只要股东大会通过,公众股未低于25%也可以主动退市,不过估计没有哪个小股东会傻到拿着股票跟公司一起退市。

很明显,要想主动退市,就必须要拿钱来从中小股东溢价收购股票,上一家主动退市的是2023年的经纬纺机,当时大股东的现金选择权行权价溢价率为15%。

如果大股东持股比例较高,达到出席会议股东三分之二的表决权并不难,比较有挑战的是在排除5%以上的股东、以及具有董监高身份的股东后,还能达到三分之二以上的表决权通过。

如果大股东拿出的收购溢价低于中小股东预期,那么中小股东不愿意行权,股东会很可能就通不过,那大股东就必须要继续提高溢价率,直到行权比例和股东会同意比例通过为止。

目前潍柴扬州持有亚星客车比例为62.31%,全面要约收购后要到75%的退市线还差12.69%,大约3630万股,如果也按照15%溢价率和5.84元停牌前收盘价测算,大约至少需要2.44亿资金。

这只是一个最低限,如果所有中小股东都行权,那就要准备大约7.24亿资金。

根据8月5日晚间最新公告,拟由潍柴扬州向除潍柴扬州外的其他在现金选择权股权登记日登记在册的A股股东提供现金选择权,现金选择权的行权价格拟在停牌前一日收盘价5.84元/股基础上给予一定溢价,具体价格尚未确定。

流回来的国资又要流失?

亚星客车的经历可以说是命运多舛,公司最早成立于1998年,前身是扬州客车制造总厂,曾连续七年位居全国销量第一。

1996年8月,江苏亚星客车集团正式成立。1997年,亚星与奔驰牵手,成立了亚星-奔驰有限公司。一年后,首批亚星奔驰客车YBL6120H顺利下线,成为当时国内高端客车的代表。

1999年8月,亚星集团旗下的亚星客车在上交所IPO,成为扬州市首家上市公司。据公开资料,亚星上市的第一年,其销量达到了8532辆,其中中型客车4893辆,位列全国第二。

但是到2000年之后,亚星开始走下坡路,2003年,亚星客车出现了历史上第一次巨亏1.48亿元。扬州国资大股东便开始想给亚星找个好婆家,最后被当时如日中天的顾雏军看重,后者以4亿元高价收购了亚星客60.67%股份成为控股股股东。

顾雏军当时是靠做制冷剂起家的,他先后收购了佛山的科龙电器及安徽的美菱电器,这些企业都会用到制冷剂。

但是随后被郎咸平炮轰是国有资产流失,引发了历史著名的“狼顾之争”,最后顾雏军收购的所有国资全部吐出来,自己还进了监狱。

被归还给扬州市国资亚星集团之后,亚星客车又陷入了经营困境,最后在2011年又转卖给了山东国资潍柴集团。

山东潍柴是国内著名的柴油机生产企业,与亚星客车也算一个产业链,但是国内客车市场竞争激烈,潍柴的柴油机市场都自身难保,哪能帮亚星去卖客车呢?

在潍柴入主之后,也算是有情有义了,几乎每年都要给亚星输血,提供财务资助,不但没有给潍柴投资回报,反而成了一个大大的吸金兽。

而且作为上市公司,亚星客车每年还要付出大量的合规和交易成本,而且也基本丧失了再融资的能力,这样在证券市场再呆下去,只能是变成僵尸公司。

不过,有市场人士分析,此次亚星客车的主动退市,可能和为解决同业竞争有关系。

*ST亚星实控人山东重工集团旗下有另一家上市公司中通客车(000957)。2020年,山东重工集团承诺5年内解决部分业务重合的情况,目前距离承诺兑现仅剩一年时间。

因此不排除亚星退市也是为了山东重工未来整合旗下客车业务资产的目的。

2024年4月,证监会发布《关于严格执行退市制度的意见》(下文简称《意见》)。《意见》提出,要畅通多元化退市渠道,完善上市公司吸收合并等并购重组政策,支持市场化方式的主动退市。

此次亚星客车主动退市,虽然失去在公开市场融资的便利性,但却是山东重工集团优化资产结构、提升整体竞争力的重要举措,同时主动退市也为亚星客车提供了一个重新出发的机会,有助于公司摆脱业绩困境,实现战略转型。

有的说亚星客车(600213)主动退市的公告中,说暂时没有重组计划。很显然,这只是暂时没有,退市之后就有了。这是中通客车(000957)和亚星客车两家上市公司的控股大股东几年前就说过,2025年之前一定要解决亚星客车和中通客车同业竞争的问题,肯定是筹谋已久的事,亚星客车后来换了个董事长,就是中通客车的董事长兼任的,控股大股东都是山东国资委旗下的山东重工集团。

严格的说,亚星主动退市,中通从三板的股权转让中心以自有资金摘牌接盘,这也可以说不算重组,只是购买资产把亚星纳入中通客车的子公司而已。所以,亚星客车主动退市后到股权转让中心挂牌转让,中通客车以自有资金直接摘牌即可,这样的话,省去很多平常意义中重组的各种申报审批和定增融资等繁杂沉长的程序。

还有人说投反对票,可以啊,你小股东完全可以投反对票,包括大洋彼岸那几个著名投行在内,完全可以带领投反对票,使小股东投票达不到80%。但然后呢,你以为控股大股东没有反制手段是吧?那大股东别的不说,就不作为,只要大股东不变卖资产、不垫资进来,2024年年报铁定净资产仍为负,那么三年净资产为负必退市。到那时候硬退的时候,市值肯定还要大缩水,亏损的还是小股东,大股东又不急,到三板股权挂牌转让时再出手,仍然可以拿到更多更便宜的股权,亚星的命运还是一样,只是大股东和中通客车多等待一些时日而已。

当然了,也有可能亚星客车业务置出给中通客车后再植入雷沃重新主板上市也可能,但名字也许就是亚星雷沃或雷沃亚星了。但也有一退到底,亚星客车在三板股权转让中心被中通客车自有资金摘牌后,就直接变成中通客车的控股子公司,然后以亚星客车业务置换中通氢能源等非客车业务重新主板上市。

还有一种可能就是,中通客车直接以股权增发的方式,让亚星客车的小股东直接按比例兑换中通客车的股权,成为中通客车的股东,而亚星客车成为中通客车的按股子公司。两赢、三赢甚至多赢,皆大欢喜。

#三折叠屏新机来了?产业影响几何?##超预期!中芯国际Q2净利1.6亿美元##“国联+民生”将登A,估值该给多少?##炒股日记##强势机会# $*ST亚星(SH600213)$ $大众交通(SH600611)$ $金龙汽车(SH600686)$

#三折叠屏新机来了?产业影响几何?##超预期!中芯国际Q2净利1.6亿美元##“国联+民生”将登A,估值该给多少?##炒股日记##强势机会# $*ST亚星(SH600213)$ $大众交通(SH600611)$ $金龙汽车(SH600686)$

亚星客车今年很有可能会打一个翻身仗,今年第二季营业额和利润都大幅增长,特别是7月份,特别是出口,都是翻倍增长。

可惜没时间了。因为按目前估测,今年即使大幅度盈利,也达不到过去大量亏损的填补,今年净值仍将是负值,那么三年净值负值,退市跑不掉。

所以,有人说投反对票,不要主动退市。那如果真是这样,明年被动退市的话,股价必然进一步缩水,损失的还是小股东。

亚星迟退不如早退,并且亚星退市之后,亚星客车业务肯定是注入中通做大做强的(山东国资委旗下的建工集团不可能看着亚星被中通对手拿过去对付中通客车的)

中央、国院印发的《关于加快经济社会发展全面绿色转型的意见》8月11日发布,这是中央层面首次对加快经济社会发展全面绿色转型进行系统部署。

红盘来了

中通客车(000957.SZ):多地订单交付,世界各地多点开花![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

中长线持有中通客车(000957)是不会错的,短则拿一年,长则三五年以上,必然翻倍以上行情。现价10元多,到时三五十元也不是没可能

现在不确定是定增还是自有资金摘自亚星注入。如果是后者就不会有35人定向增发。定向增发一是时间长,二是手续繁杂,三是要过几道关,不确定性强,不过关风险还是存在的。第四个,也是最主要的原因,中通客车和大股东都很急,等不起。

如果定增,成不成不说,那起码是一两年的事,大股东2025年解决中通与亚星同行竞争的承诺就兑不了现。所以,从*ST亚星主动快速退市就知道,效率很高,安排各种事项都非常紧凑,按刚公告的公司与大股东资金背书协议,中通客车用资金几十亿之内随时可以向大股东借,那么自有资金摘牌亚星再注入就水到渠成了。

至于这段时间,好消息不断,但反而中通客车股价走低的原因,中通这边也只是在*ST亚星小股东投票前压一压中通股价,担心涨了,到时可能会查是否有内幕消息走漏啥的,同时并不希望中通的股价太低,损害的是中通持股人的利益,大股东都是无所谓,左右手而已。

反而打压中通股价的,亚星这边估计是用全力了,包括想参加重组的持有亚星股票较多的几家外资投行,你看中通这么优质,概念和内涵都非常不错,涨的也不多,但北上资金和融资盘都在卖,说明融资盘在卖的也是北上资金,他们希望更少的亚星股票换得更多的中通股票,包括亚星其他小股东估计也是这个小心思。当然,中通这边的高管如果有资格参加增发,需要现金要卖股票,另外,如果参与定增,中通股价更低一点自然好。

2019年10月,为解决山东交通工业集团控股有限公司下属子公司中通客车与 集团内其他企业存在部分业务重合的情况,公司实际控制人山东重工集团有限公司 (以下简称“山东重工”)向中通客车出具了《关于避免同业竞争的承诺函》,承诺如下:

“一、针对本次权益变动完成后山东重工与上市公司存在的部分业务重合的情况, 本公司将自本次权益变动完成之日起5年内,结合企业实际情况以及所处行业特点与发展 状况,及所有相关监管部门皆认可的方式履行相关决策程序,妥善解决部分业务重合的情况。处理相重合的业务的过程中,本公司将充分尊重和保障所有相关上市公司中小股 东的利益,并在获得该等上市公司的股东大会及所有相关证券监督管理机关、证券交易所同意后,积极推动实施。

下跌如山倒,反弹如抽丝,真弱!大股东压价控盘是不是违规了?

庄家要是一心想压价,那看啥技术指标也没用,啥利好也都会无视之

跟跌不跌涨,严重落后大盘

乘用车无人驾驶龙头是百度,客车无人驾驶龙头是中通客车。

本文作者可以追加内容哦 !