早在数年前,索尼集团就在全球范围内开启了一轮新的战略变革,核心内容就是主营业务加快拥抱娱乐、音乐、游戏等新兴内容生态,起家的传统硬件业务电视机、耳机、音响和游戏机、相机等,则变成了连接用户的纽带和触点,重心也转移到上游的显示图像传感器等核心部件上。最终,由硬变软的索尼集团正在营收上收获新的变化和惊喜。

孙力

撰写

最新发布的一份2024财年第一季度财报,再次将日本老牌消费电子企业索尼集团推向舆论的“风口浪尖”。原因就在于,曾经以消费电子企业著称的索尼集团,正在加速向一家创意娱乐公司转型,这一点在其业务构成、利润来源等多个维度得到了充分的证实。

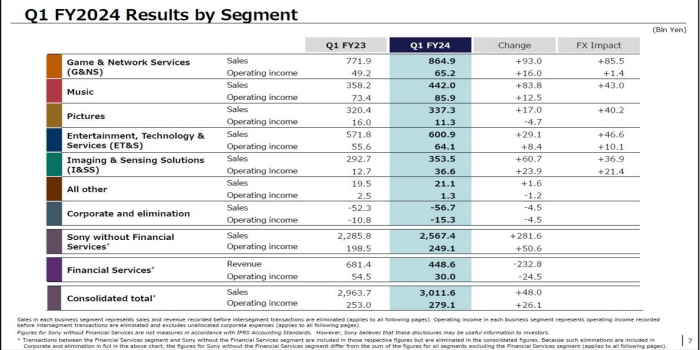

“营收达到30116亿日元,同比增长2%;营业利润达2791亿日元,同比增长10%;净利润为2316亿日元,同比增长6%”。2024年4月至6月,这也是索尼集团在2024财年的第一季度,交出了一份“量利双增”的成长单。一般认为,这一时间周期,对于很多全球化企业来说,经营业绩都是“压力山大”,但是索尼集团主要业务,特别是近年来才重点布局的新兴业务,成为新的规模和利润担当。

在家电圈看来,这份成绩单背后,释放出索尼集团最近几年正在加速的一场变革“由硬变软”,而且总体策略是“稳扎稳打”有序推进。单从业务构成,就能看出明显的变化:

一是,游戏及网络服务业务销售收入同比增长12%至8,649亿日元,营业利润同比大增33%至652亿日元;

二是,音乐业务销售收入同比大增23%至4,420亿日元,营业利润同比增长17%至859亿日元;

三是,娱乐、技术及服务业务销售收入同比增长5%至6,009亿日元,营业利润同比增长15%至641亿日元;

四是,受益于移动产品的图像传感器和数码相机的图像传感器等需求增长的拉动,影像及传感解决方案业务销售收入同比增长21%至3535亿日元,营业利润同比大涨188%至366亿日元。

可以明确看到,在索尼24财年Q1季度的2700多亿经营利润中,占据主导的是三项:游戏软件销售和PS系列游戏机带来的网络销售业务,还有流媒体付费订阅服务带来的录制音乐及音乐发行的收入增长,以及娱乐业务等。这三大业务,均是吉田宪一郎执掌索尼集团之后一直发力和聚焦的核心,并通过资本并购和业务整合,重点发力的方向。

传统的硬件业务中,作为显示产品和移动产品的核心部件图像传感器虽然也贡献了利润,但占比较小。电视机、音响、数码相机等硬件业务贡献率更是直线下滑。有意思的是,作为索尼硬件业务的大屏电视,今年开始已经从追求卓越的音画体验,转向了将影院搬回家,开始以电视大屏,拉通音响业务,整合索尼影视娱乐业务,希望通过 软性的内容生态业务,赋予硬性的电视机业务新的竞争力。

当然“由硬变软”并不意味着,索尼集团未来不重视甚至会清理消费电子业务,毕竟亏损多年的索尼手机业务一直还在苦苦坚守。只是说,未来一段时间,索尼集团的重心将是“娱乐、音乐、影视、游戏等生态内容为主导,以硬件产品为基础,聚焦用户提供更多超乎预料的产品和服务”。最终,让用户成为企业发展的核心力量,而不是电视机、相机或者影视、音乐等有形业务。

目前,作为一家创意娱乐公司,索尼正在努力通过“内容创作到欣赏的全生态价值”,用技术赋能创意,贴近创作者,帮助他们实现梦想。在家电圈看来,未来索尼的电视机、耳机、单反、PS等硬件,将作为纽带连接用户之后,还要用更多的娱乐内容、音乐内容、游戏内容来满足、吸引用户,创造企业在市场竞争中独立的商业价值和魅力。

随着企业的主业“由硬变软”,索尼集团的商业生态也悄然生变,那就是硬件不再是盈利的抓手,而是变成连接用户的纽带;丰富海量的内容和生态,正在构成企业全新的经营焦点,并与硬件一起构建了“从创造到欣赏、品位和体验”的全链路。受到2024财年一季度营收的增长拉动,索尼集团上调了全年的经营利润目标,同时表示还将会继续加大在影视、音乐、娱乐等领域投资和扩张力度,并将继续加大收购力度。

最终,索尼集团这一系列动作带给全球其它企业的启示和借鉴,也是多样多层次的。一是,硬件也好,软件也好,内容也好、服务也好,都只是企业的商品和手段,永远不是目的。企业的核心目标只有一点,赢得用户,而且是持续赢得一代又一代的年轻用户,成为他们信任的品牌,可以值得拥有的品牌;

二是,本土化也好,全球化也好,全球本土化深耕也好,坚持自主创新也好或是资本并购快速扩张,都只是企业在市场发展过程中的阶段性手段,没有对错之分,只有时间的匹配程度和能力资源的支撑等差异。任何企业都不应该拒绝各种有利于企业快速转型和变革的手段,比如说资本并购等。

家电圈所有标注为原创文章,未经授权严禁转载

本文作者可以追加内容哦 !