债市复盘

这几天债市经历了“绿油油”的几天,这只产品前期长挺好,这两天也连续回调了20来个蛋。我先简单说下债市这次的回调和之前的不同:之前回调除了央行口头提示长债风险的“威慑”外,更多是市场本身源于资金面、国家刺激政策超预期或者小作文引发的博弈情绪释放的因子。但上周是妈妈第一次“袖子”将市场交易对手场内外同步“硬控”,是前无来者的。总体就上周最后两天的市场来看,妈妈永远是妈妈,机构们可能只有选择“撅屁股”和“伸脸”方式的自由,“打回去”的策略恐难“善终”。

既然找到了本次回调的核心,那可以看到近期的回调并不是来自于债市基本面的变化。

妈妈本次下场核心是为了防范金融风险(如某些资本充足率并不高但为了资本利得大幅购买国债的银行,有可能出现市场反转导致“爆仓”引起破产的风险),且一直肩负着刺激经济的任务(比如进一步降低社会整体融资成本),而非消灭债市多头。

中欧纯债季报解读

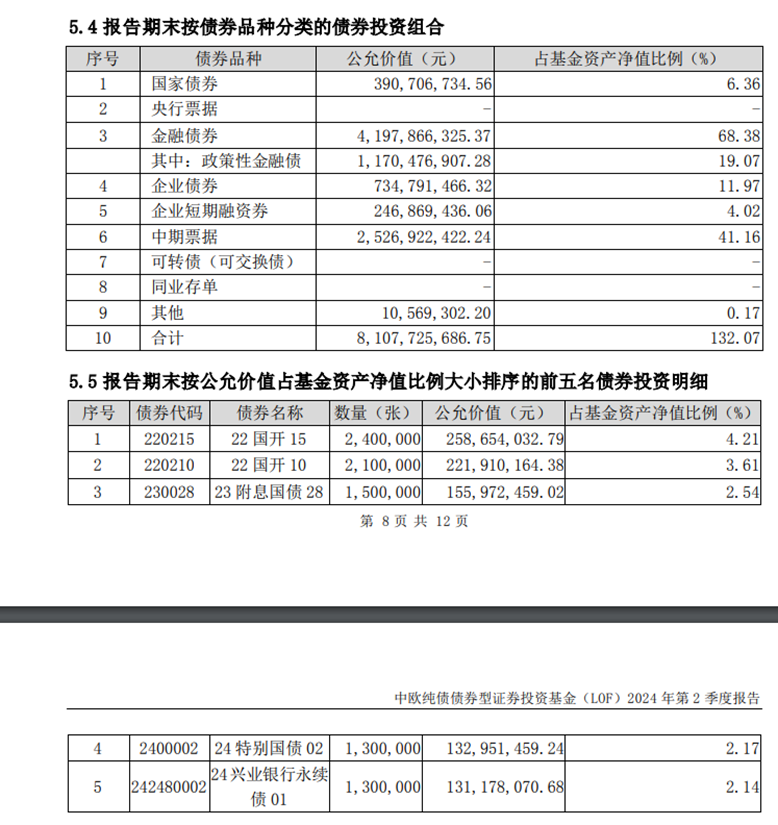

从中欧纯债二季报来看,除开必要的银行存款和结算备付和其他资产,剩余98.88%的资产为债券,是标准的纯债基金。

从具体持仓结构来看,其金融债【包括利率】为矛(博取资本利得),企业中票为盾(保证有较高绝对收益)的策略没有发生变化,1.3倍多的杠杆也是超额收益的来源。跟一季报时期基本保持一致。金融债依旧在其中占据了较大比例。鉴于金融债发行人总体算是信用里资质最好的,所以简单理解,从一季报到二季报,这依旧是一个依靠高流动性信用做波段,以优质信用债打底仓的产品。

图:中欧纯债二季报

类似产品是否还可以继续持有?

由于金融债持仓比例较大,前期大家持有这只产品赚得开心,当然浮亏的时候杠杆也是放大器,再次敲黑板:盈亏同源,我们只有能选到有特点符合自身偏好的产品,而无只涨不跌的“传奇”。

债市如同我之前和大家反复提到的一样,虽然市场的博弈还在进行,但妈妈的本质一定不是要毁灭,目前看不太具备条件也不太可能再次出现2022年年末的情况。毕竟22年是流动性的负反馈(市场原因导致),而现在不是。因此,对于非短期抄波段的基友,我依然坚持基本面的看法,坐稳。

从基本面看,战术(短期控盘)是比不过战略(国家高质量转型)的,因此债市就算有回调也依然值得大家期待。那么我认为顺应潮流的债基产品同样如此——截止今日,今年中欧纯债近一年5.4%年化收益依然可以排入同行第一梯队。如果在4月份市场回调它4天跌了61bp的时候你都没有放弃,现在下车难道不是“中途弃赛”吗?

房地产风险的出清,地方政府提高效率的转型以及动荡的国际形势,让短期内国内经济处于“寻底”状态的确定性很高(这也是为什么这么多投资人如此坚定买债的原因之一)。在这样的背景之下,广谱收益率下行(用“社会整体投资收益率”或者“社会整体负债成本”来理解也行),那么优质资产的价格也一定是上涨的(资产的价格和收益率成反比,后者越小,资产价格越高)。只要你拿得住优质资产,最终的回报都是给你“坚持”的奖赏,个人猜测这也是中欧纯债为什么没有大幅度改变策略的原因。

风险提示:本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。#张文宏发声:新冠已呈“阶段性波动”##三折叠屏新机来了?产业影响几何?##超预期!中芯国际Q2净利1.6亿美元##地产股集体大涨,持续性几何?##“国联+民生”将登A,估值该给多少?#$中欧纯债债券(LOF)E(OTCFUND|002592)$$中欧纯债债券(LOF)C(OTCFUND|166016)$$中欧中短债债券发起C(OTCFUND|015503)$@天天基金创作者中心 @天天精华君 @社区精选

本文作者可以追加内容哦 !