更多行业资讯

关注联合资信

一、行业概况

机场是重要的交通基础设施,是我国综合交通运输体系的重要组成部分,是航空业稳定发展的基础。机场行业与国内外宏观经济的发展、居民收入水平等密切相关,且受民航业的影响很大。

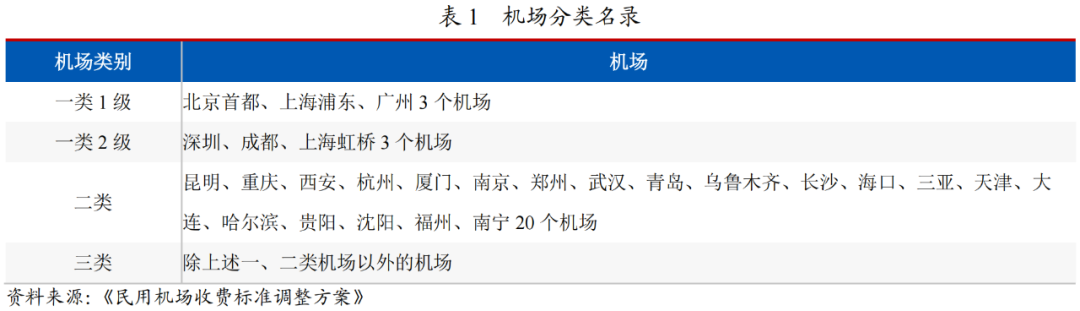

机场行业是为国民经济活动提供运输服务的基础性行业,机场建设以及收费管理方面均受到中国民用航空局(以下简称“民航局”)等政府部门的严格管理。截至2023年末,中国境内共有民用航空(颁证)机场259个。根据《民用机场收费标准调整方案》,国家按照民用机场业务量将全国机场划分为三类(即一类1级机场、一类2级机场、二类机场、三类机场)。

通常,机场运营企业的收入可分为两大类:航空性业务收入与非航空性业务收入。其中,航空性业务具有类公益性,非航空性业务具有收益性。航空性业务指以航空器、旅客和货物、邮件为对象,提供飞机起降与停场、旅客综合服务、安全检查。非航空性业务指依托航空性业务提供的其他服务,主要包括货邮代理业务、特许经营权业务、租赁业务、地面服务业务、广告业务等。

二、行业政策

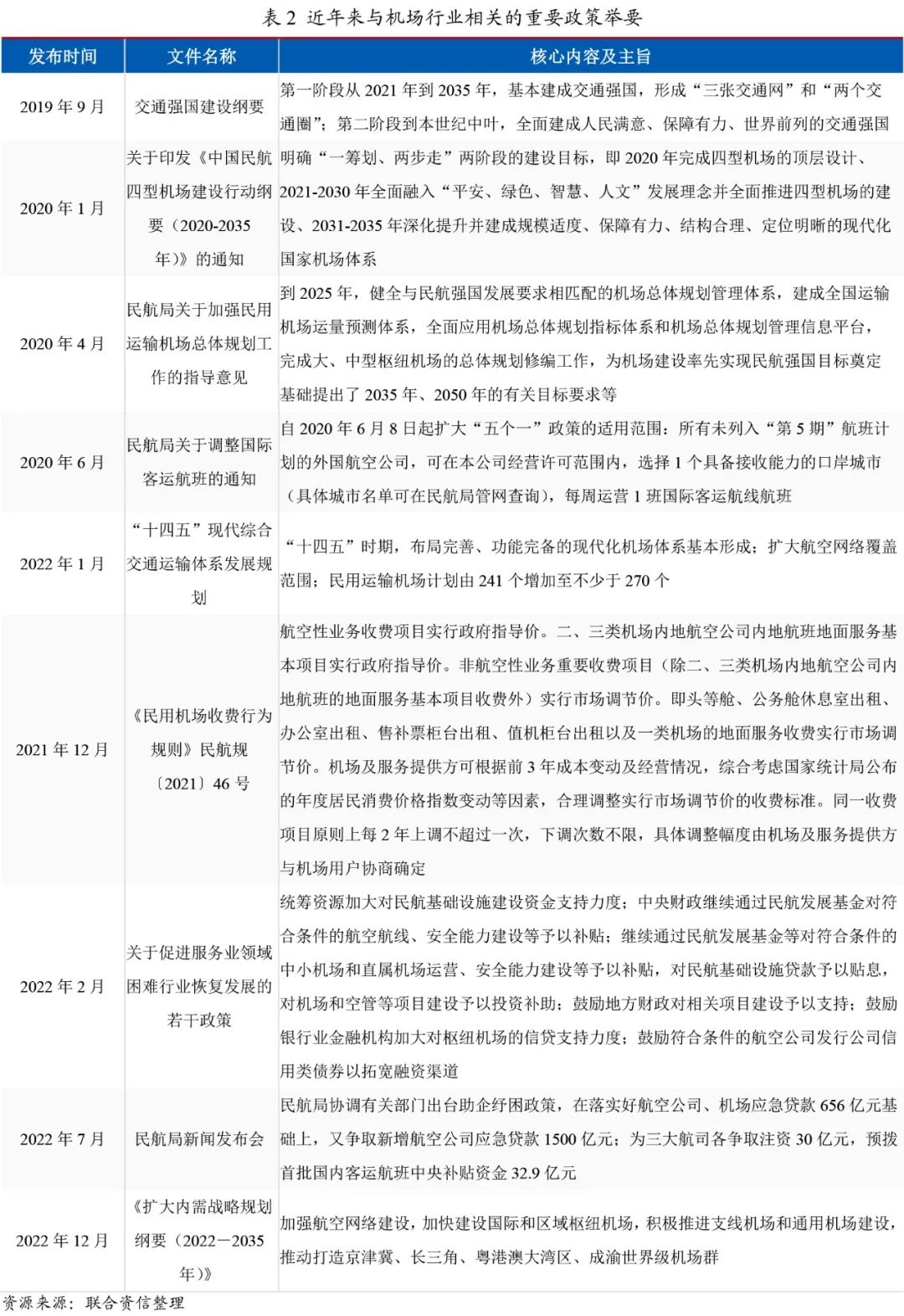

机场行业现行的收费标准中航空性业务收费标准调整受限,非航空性业务的市场化竞争及议价能力是影响机场行业竞争力及盈利能力的重要因素。2022年以来,各项纾困扶持政策的实施有助于机场企业缓解资金及经营压力;机场行业作为交通领域重点基础设施建设板块为扩大内需战略持续发力,航空网络建设持续推进。

机场行业现行的收费标准未发生大规模调整,但非航空性业务收费标准逐步市场化,机场运营企业收入结构持续优化,竞争力及盈利能力有望改善。《交通强国建设纲要》中明确了建设交通强国战略、《中国民航四型机场建设行动纲要(2020-2035年)》中明确了顶层设计及阶段发展目标、《国家综合立体交通网规划纲要》确定完善国家综合立体交通网等一系列政策推出,机场行业仍处于快速发展阶段,机场行业保持较大规模的固定资产投资态势不变。

2020年,对航司部分服务费实施优惠政策及“五个一”政策实施,对机场企业营业收入和盈利能力带来负面影响。2022年2月,发改委等14部门发布《关于促进服务业领域困难行业恢复发展的若干政策》,加大对民航基础设施建设资金力度、鼓励金融机构对航司和机场信贷支持等。2022年7月,民航局协调通过落实应急贷款、注资、预拨中央补贴等方式助企纾困。各项纾困扶持政策的实施有助于机场企业缓解现金压力、降低经营压力。2022年12月,中共中央、国务院印发了《扩大内需战略规划纲要(2022-2035年)》,持续推进重点领域补短板投资,明确加快建设国际和区域枢纽机场,积极推进支线机场和通用机场建设。

三、行业运行情况

2023年,国内客运航线已恢复至2019年同期水平,但国际客运航线恢复至2019年水平仍有较大空间。旅客量超1000万人次以上的境内机场数量增长明显,旅客和货邮量区域分布较稳定,华东及中南等地区占比高,国际货运航线需求超2019年同期水平。

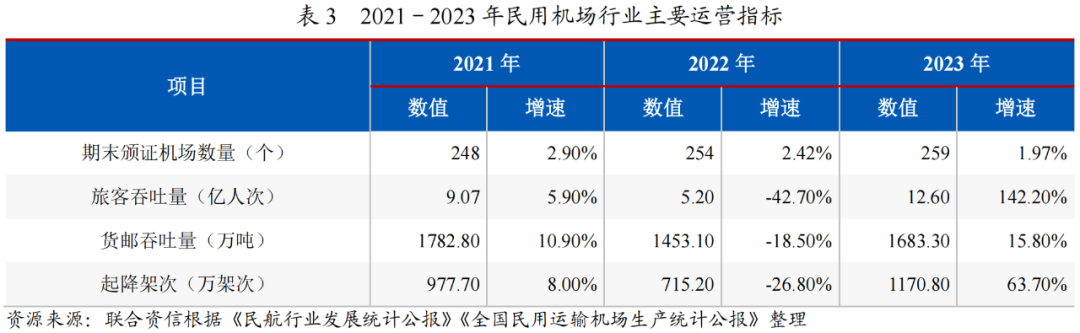

根据《2023年全国民用运输机场生产统计公报》,截至2023年末,中国境内共有民用航空(颁证)机场259个(不含香港、澳门和台湾地区,下同),较上年末净增加5个。其中定期航班通航机场259个,定期航班通航城市255个,均较上年末增加6个。

2021-2022年,国内及国际航空运输需求显著下降,机场行业各项运营指标均保持低位运行。2023年,随着经济恢复和出行需求释放,各项营运指标触底反弹、显著回升,当年,我国机场行业全年旅客量恢复到2019年的93.20%。分航线看,国内航线和国际航线分别完成旅客量12.12亿人次和0.47亿人次,分别较上年增长134.80%和增长1184.60%,国内旅客量恢复到2019年的100.00%,但国际旅客运输量仅为2019年的33.73%。同期,全行业完成货邮量恢复至2019年的98.40%。分航线看,国内航线和国际航线分别完成货邮量967.70万吨和715.60万吨,分别较上年增长30.60%和0.50%,恢复到2019年的90.9%和110.8%。同期,全行业飞机起降架次较上年增长63.70%。其中,国内航线和国际航线分别完成1126.10万架次和44.70万架次,较上年分别增长62.60%和96.80%,国际航线起降架次仅为2019年的44.88%。

从机场旅客量看,2023年旅客量1000万人次以上的境内机场达到38个,较上年净增加20个,完成旅客量占全部境内机场旅客总量的81.30%,占比较上年上升28.50个百分点。北京、上海和广州三大城市运输机场旅客量占全部境内运输机场旅客量的20.04%,占比较上年增加5.04个百分点。从各地区机场旅客量分布情况看,华北地区(包括北京、天津、河北、山西、内蒙古区域内的37个机场)占13.30%,东北地区(包括辽宁、吉林、黑龙江区域内的27个机场)占6.40%,华东地区(包括山东、江苏、江西、安徽、浙江、福建、上海区域内的47个机场)占28.30%,中南地区(包括河南、湖南、湖北、广东、广西、海南区域内的43个机场)占24.30%,西南地区(包括四川、云南、贵州、西藏、重庆区域内的55个机场)占18.20%,西北地区(包括宁夏、新疆、西藏、青海、陕西、甘肃区域内的50个机场)占9.60%。华东、中南和西南地区占比较高,其中旅客量1000万人次以上的境内机场26个,主要集中各地区的省会城市和经济发达城市中。

从机场货邮量看,2023年货邮量10000吨以上的机场有63个,较上年净增加12个,完成货邮量占全部境内机场货邮总量的98.70%,较上年同期上升0.20个百分点。其中北京、上海和广州三大城市机场货邮量占全部境内机场货邮总量的42.70%,占比较上年下降0.6个百分点。从地区分布看,2023年华东地区和中南地区机场的货邮量占比分别为40.00%和32.40%。

四、行业供需及竞争

机场行业未来增长空间较大,航班时刻容量提升以及空域自主协调权扩大有助于打开机场产能上限、缓解时刻资源紧张局面,进一步释放民航需求。区域分隔叠加功能定位使得机场行业呈现典型的区域垄断格局,腹地经济、周边枢纽机场的运营及高铁分流均对机场企业运营造成较大影响。

根据《新时代民航强国建设行动纲要》和《“十四五”现代综合交通运输体系发展规划》要求,2035年运输机场数量达到450个左右,十四五”时期民用运输机场计划由241个增加至不少于270个。截至2023年末,我国境内运输机场共有259个,机场行业未来仍有较大增长空间。

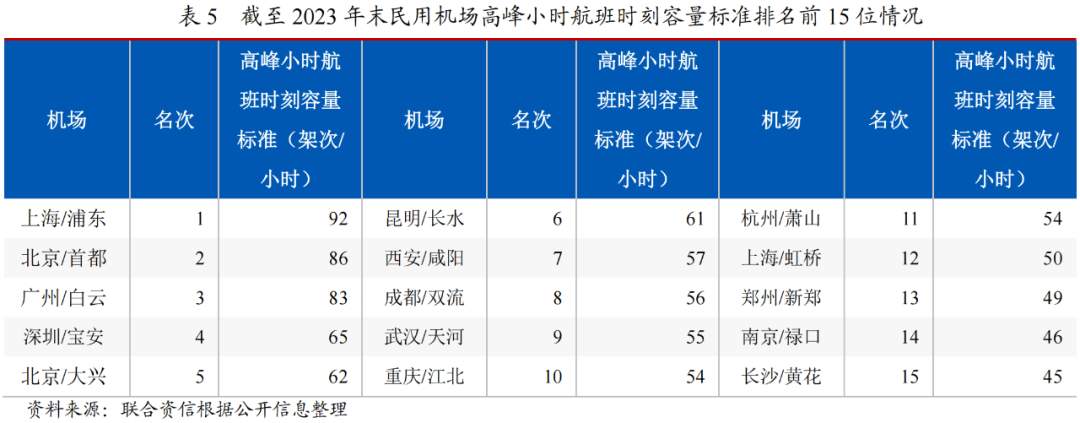

从供给看,产能利用率、空域资源的紧张程度及地面保障能力是影响机场新时刻投放的重要因素。其中产能利用率是影响时刻容量上调空间,进而决定起降架次、旅客量增速的关键指标。2018年《民用机场运行安全管理规定》以及2020年《关于进一步优化货运航线航班管理政策的通知》的实施,均有助于缓解时刻资源紧张局面。航班时刻容量方面,2023年以来,上海两场、广州白云、深圳宝安等主协调机场集中获批提升高峰小时容量。截至2023年末,北京、上海、广州、深圳、成都、昆明的机场保障能力最强,高峰小时容量均在60架次/小时以上。此外,为缓解民航空域资源紧张带来的交通管制压力,2023年,民航局继北京、上海、广州、成都、西安、沈阳、乌鲁木齐、三亚之后,批复第9个区域管制中心(武汉)[1]。航班时刻容量提升及新的区域管制中心建成投运后,由空域资源紧张所抑制的机场产能将得到释放,为需求持续释放提供有利支撑。

目前机场行业仍保持较大投资规模,机场重大项目资金来源主要包括中央预算内投资、民航发展基金、各级财政拨款、股东拨款、自筹及银行贷款等。2020-2022年行业需求萎缩背景下,民航发展基金支出规模下降,使得机场重大项目投资资本金结构有所改变,机场改扩建、新建项目等重大资本性支出对机场运营企业造成较大负担。此外,重大工程项目等投运后,较高的折旧及财务费用等将导致机场运营企业盈利能力快速下滑,但长期有利于改善产能不足的局面,利好长期盈利能力提升。

从需求来看,2023年以来,国内出行需求稳健增长,国际航线稳定有序恢复、复航速度快于预期,免签政策利好影响逐步显现;国内生鲜电商的持续发展和城乡居民消费结构的变化,促进航空冷链物流的发展。

从竞争格局方面来看,区域分隔叠加功能定位导致机场行业呈现典型的区域垄断格局。受净空条件、航路、建设用地、周边环境以及经济、政治等多种条件的限制,机场可选地址具有稀缺性,一旦选定地址,在一定地理范围内一般不会再重复建设新的机场,因而机场主要服务其覆盖范围内的航空客货运需求,不同地区的机场之间竞争关系不强。

从行业外部竞争看,机场腹地经济发展情况、周边枢纽机场及高铁分流均对机场营运影响较大。腹地经济环境决定机场所面临的航空运输容量,周边枢纽机场及中短途距离已通车的高铁,对机场旅客分流作用较为明显。目前,中国“四纵四横”高铁网络正在向“八横八纵”的高铁网络迈进,随着我国高铁建设的不断推进与高铁路网的进一步加密,将对民航业产生较大的分流影响,进而影响机场企业的营运基础,但机场可通过推进机场与高铁的基础设施建设互通互联,与航空公司、铁路以及第三方平台合作推动“空铁联运”出行模式,优化换乘流程等方式,在一定程度上减少分流影响、刺激航空客运需求。

五、未来发展

《“十四五”民用航空发展规划》,指出2021和2022年是民航恢复期和积蓄期;2023年至2025年是增长期和释放期,重点要扩大国内市场、恢复国际市场等,加之机场行业仍保持较大规模的固定资产投资,机场行业仍处于快速发展阶段。机场作为重要交通基建组成部分且民航发展规划目标明确,能持续获得民航局和地方政府提供的大力支持,且行业仍然面临良好的政策发展环境。同时,国内客运需求稳健增长、国际客运需求修复态势不减。综上,机场行业评级展望为稳定。

[1]民航总局122号令《民用航空使用空域办法》和86号令《空中交通管理规则》中规定:我国民用航空的管制空域分为塔台管制区、进近管制区和区域管制区。其中,塔台管制区(D类)一般包括起落航线、仪表进近程序、第一等待高度层及其以下的空间和机场机动区。管制塔台负责塔台管制区的空中交通管制服务。进近管制区(C类)是塔台管制区与中低空管制区的连接部分,垂直范围通常在6000米(含)以下最低高度层以上。进近管制室负责进近管制区的空中交通管制服务,根据飞行繁忙程度也可以与机场管制塔台合为一个单位。区域管制区,指在中国领空内,6600米(含)以上空间划分的若干高空管制区(A类),根据实际情况,6600米〈不含)以下划分的若干中低空管制区(B类),各管制区的范围是依据其管制能力和地理特点划定。分别负责高空或中、低空管制区的空中交通管制服务的高空区域管制室、中低空区域管制室,也可以合二为一。

点击“在看”,第一时间看到我的更新

本文作者可以追加内容哦 !