随着中国经济的持续恢复,中国消费市场呈现出温和修复态势。2024年,乳制品消费增长面临压力,但中国乳制品市场空间广阔,产品细分日趋多样化。展望未来,乳制品行业需以人为本,从人货场全方位撬动消费热情,在存量市场中找到增量,拓宽上升空间正成为乳制品企业迎接挑战,抓住机遇的关键。

聚焦“人”与“场”:

激发消费热情,寻求增长密钥

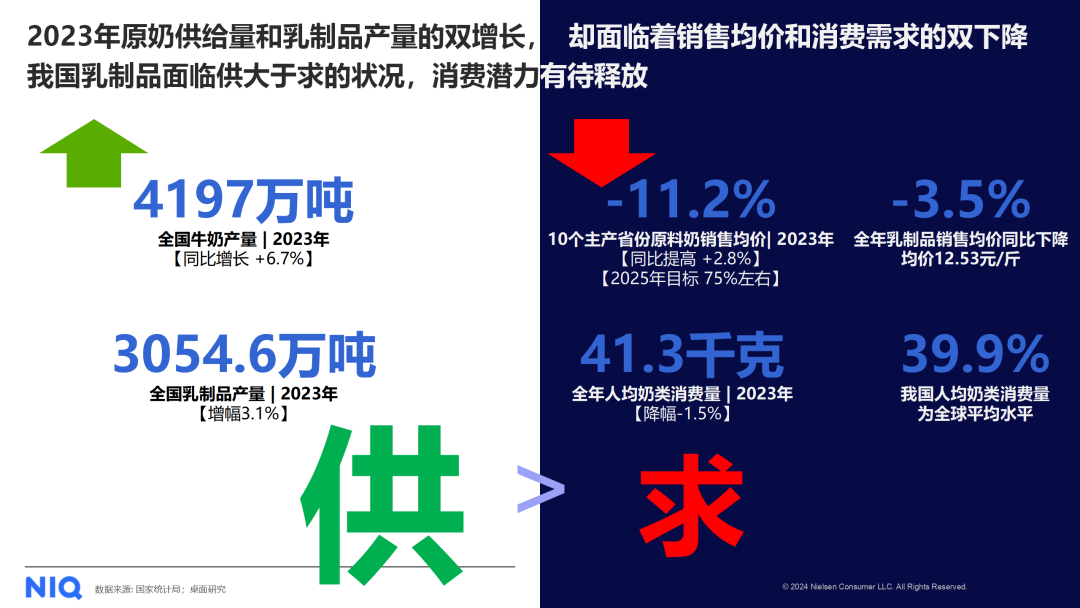

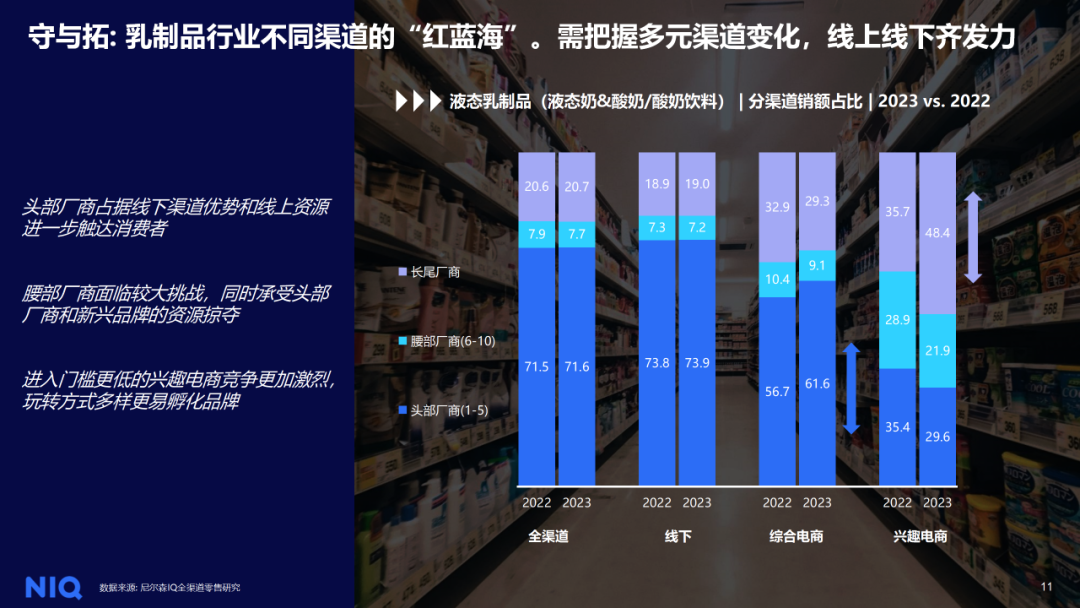

2023年,全国原奶产量达到4,197万吨,同比增长近7%,乳制品产量达到3054.6万吨,同比增长3%,供给量和产量双双获得增长;全国人均奶类消费量为41.3千克,同比下跌1.5%,人均奶类消费量远低于全球和亚洲平均水平,只达到全球平均水平的40%。整体市场发展还是继续处于阶段性的供给过剩、需求不振的增长困境,乳品市场消费潜力仍有待被激发。 纵观乳品市场的渠道态势,尼尔森IQ发现以液态奶、酸奶、酸奶饮料品类为主的全渠道与线下竞争态势较为稳健,厂商集中度最高。综合电商平台增长主要由头部厂商驱动,腰部、长尾厂商则承受一定压力;兴趣电商虽然占比最小但增速最快,长尾厂商在兴趣电商高度活跃,带动品类整体增长。

纵观乳品市场的渠道态势,尼尔森IQ发现以液态奶、酸奶、酸奶饮料品类为主的全渠道与线下竞争态势较为稳健,厂商集中度最高。综合电商平台增长主要由头部厂商驱动,腰部、长尾厂商则承受一定压力;兴趣电商虽然占比最小但增速最快,长尾厂商在兴趣电商高度活跃,带动品类整体增长。  从综合电商乳制品销售趋势来看,传统电商大促依旧可以为乳制品带来良好的销额增长。而除了价格促销之外,综合电商的物流、品控及售后服务的优势,都可以继续助推乳制品在综合电商平台的未来发展。

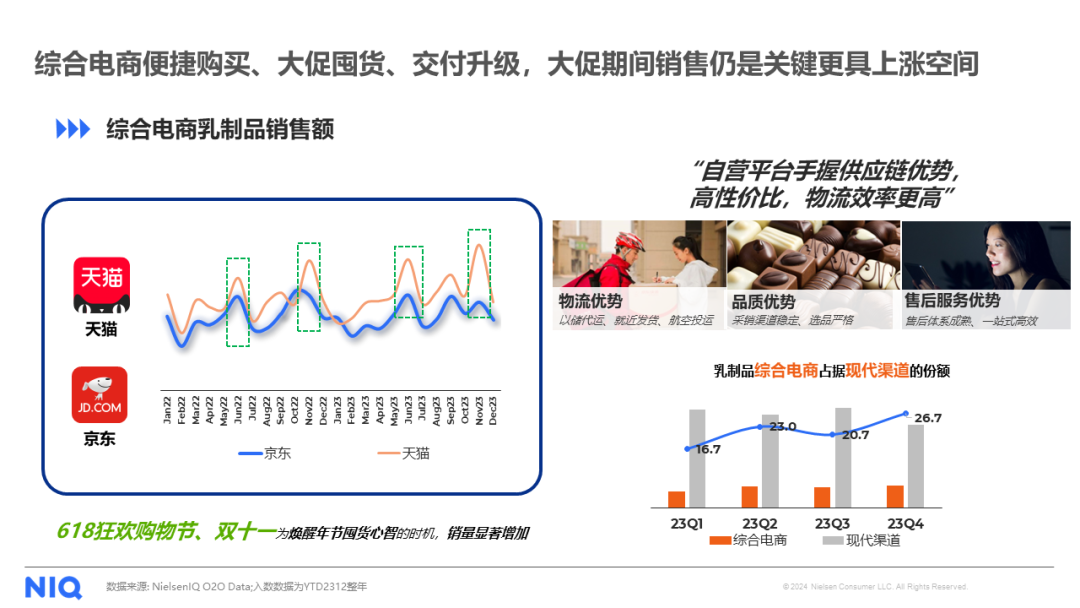

从综合电商乳制品销售趋势来看,传统电商大促依旧可以为乳制品带来良好的销额增长。而除了价格促销之外,综合电商的物流、品控及售后服务的优势,都可以继续助推乳制品在综合电商平台的未来发展。  同时,乳制品过去一年在兴趣电商也蓬勃发展,2023年液态奶销售额在兴趣电商平台为51亿元,同比增长近60%。乳制品头部厂商与新兴品牌在兴趣电商平台上均有良好的销售表现。 作为有效地串联线上线下的桥梁,O2O扮演着增量、溢价、提效的角色。以液态奶与酸奶为例,O2O渠道多包购买占比与大卖场相仿,对于乳制品而言O2O除了应急购买,更具有居家囤货的消费行为。2023年,O2O对于乳制品的销售重要性逐步走高,且相较线下渠道更有溢价空间。如何在O2O渠道进行产品差异化布局,最大化单品产出将会是乳制品厂商的一个重要课题。

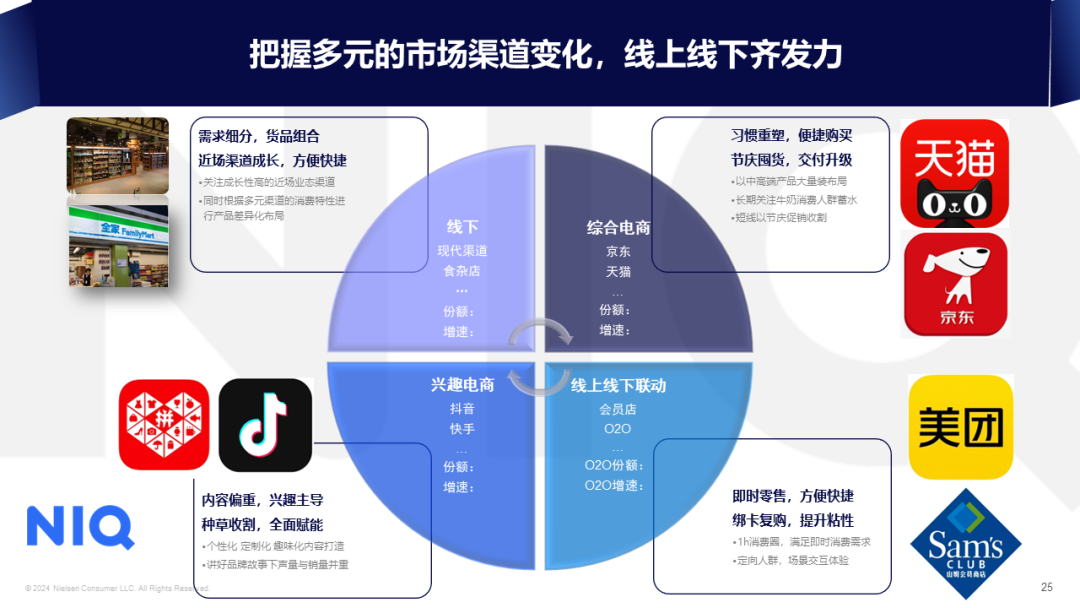

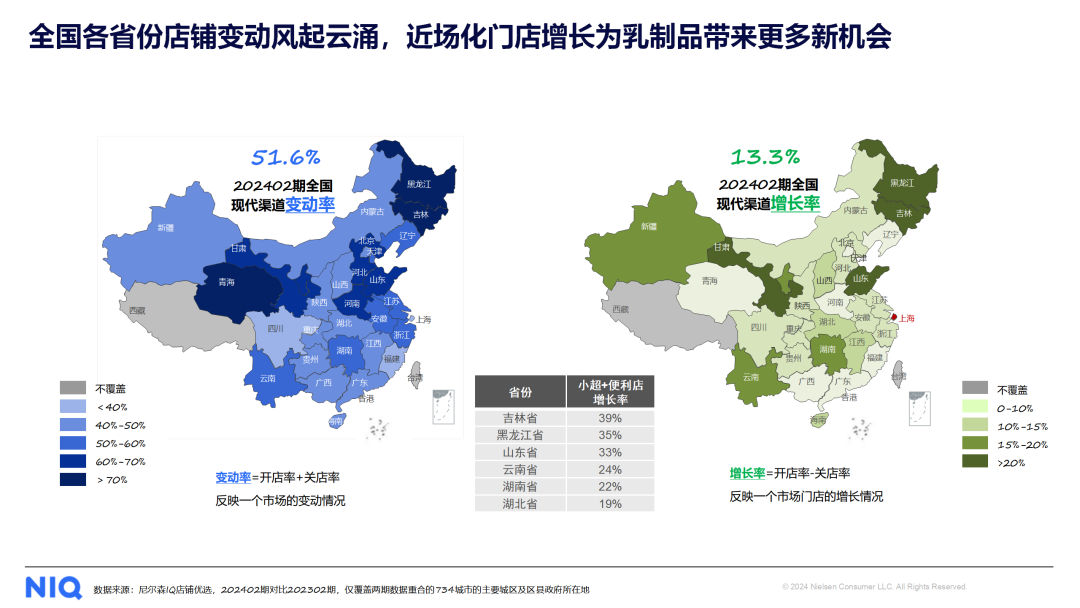

同时,乳制品过去一年在兴趣电商也蓬勃发展,2023年液态奶销售额在兴趣电商平台为51亿元,同比增长近60%。乳制品头部厂商与新兴品牌在兴趣电商平台上均有良好的销售表现。 作为有效地串联线上线下的桥梁,O2O扮演着增量、溢价、提效的角色。以液态奶与酸奶为例,O2O渠道多包购买占比与大卖场相仿,对于乳制品而言O2O除了应急购买,更具有居家囤货的消费行为。2023年,O2O对于乳制品的销售重要性逐步走高,且相较线下渠道更有溢价空间。如何在O2O渠道进行产品差异化布局,最大化单品产出将会是乳制品厂商的一个重要课题。  再度细分线下渠道,线下渠道拓展仍是快消品尤其是乳品的立身之本。从尼尔森IQ监测的不同类型渠道店数增幅来看,现代化/近场化/便利化渠道发展更为迅速,对于乳制品来说,除了进一步提升门店覆盖率之外,小型业态也给予新品、贵价/单支产品类型更多的成长空间和机遇。 截止24年2月,尼尔森IQ检测的城区现代渠道整体店铺数量增速为13%,变动率达到51.6%。对于乳制品企业来说,一方面可以顺势而为,在近场化渠道增速较快的省份加速渗透;另一方面,对于渠道客户信息的更新与门店的准确把控同样会成为销售执行团队的一大挑战。

再度细分线下渠道,线下渠道拓展仍是快消品尤其是乳品的立身之本。从尼尔森IQ监测的不同类型渠道店数增幅来看,现代化/近场化/便利化渠道发展更为迅速,对于乳制品来说,除了进一步提升门店覆盖率之外,小型业态也给予新品、贵价/单支产品类型更多的成长空间和机遇。 截止24年2月,尼尔森IQ检测的城区现代渠道整体店铺数量增速为13%,变动率达到51.6%。对于乳制品企业来说,一方面可以顺势而为,在近场化渠道增速较快的省份加速渗透;另一方面,对于渠道客户信息的更新与门店的准确把控同样会成为销售执行团队的一大挑战。

聚焦“人”与“货”:

以人为本,“功能属性”与“价格属性”

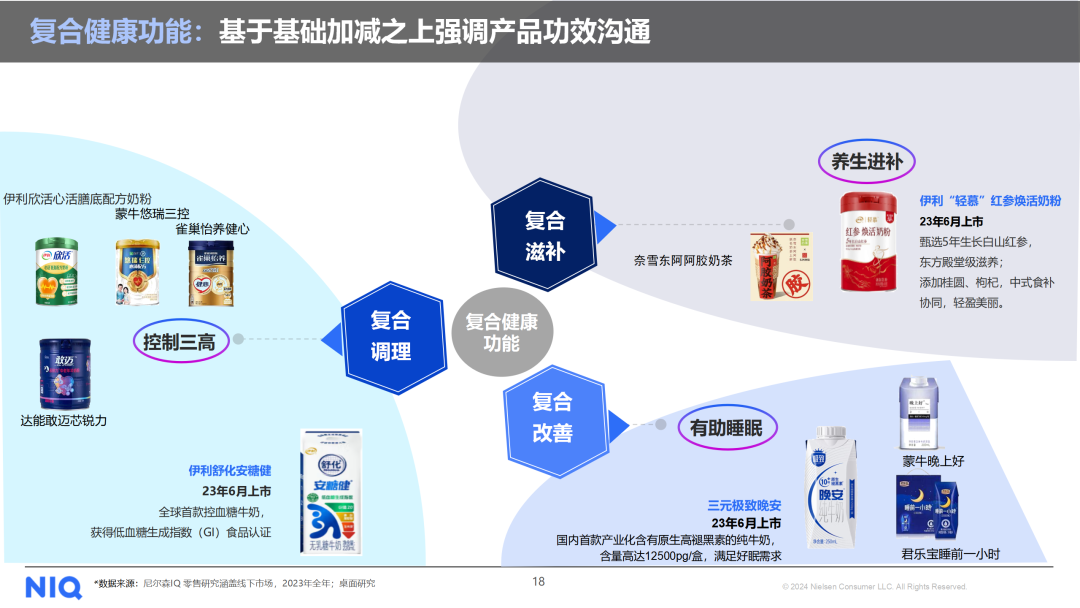

随着疫情后消费者对健康概念的日趋重视以及理性消费观念的盛行,消费者的消费行为日趋两极分化,并同时助推了乳制品发展的两大特点:一是功能方面,乳制品健康概念在日益进阶;二是价格方面,厂商提供了更多选择性,将性价比极致化。 作为具有天然、营养等属性的消费品,以高钙、铁、维生素等为代表的营养添加物在乳品品类中已成主流。同时伴随着生活节奏加快。消费者饮食习惯也在发生着变化,脂肪、糖分成为消费者健康管理的重要关注对象,随之衍生的低糖、低脂乳品产品获得了更多消费者的青睐,这类产品的市场增长表现明显好于乳制品整体。在产品上新、线上渠道中,0糖也是乳品的强势卖点之一。 同时,乳制品的产品功能需求也在不断深化,产品功能持续升级迭代。强调产品功效沟通的复合型健康功能产品层出不穷,随着消费者对于健康认知和需求更为细分,复合健康又衍生出“复合滋补”及“复合改善”的功效。一方面,“她”经济消费扩张,针对女性群体添加了阿胶、枸杞、桂圆等中式养生滋补型产品。另一方面,乳制品也加入了近年大热的“睡好觉”话题,新推出了助睡眠类产品。

同时,乳制品的产品功能需求也在不断深化,产品功能持续升级迭代。强调产品功效沟通的复合型健康功能产品层出不穷,随着消费者对于健康认知和需求更为细分,复合健康又衍生出“复合滋补”及“复合改善”的功效。一方面,“她”经济消费扩张,针对女性群体添加了阿胶、枸杞、桂圆等中式养生滋补型产品。另一方面,乳制品也加入了近年大热的“睡好觉”话题,新推出了助睡眠类产品。  除了产品的功能延伸,乳制品的价格也发生了一系列变革:消费者在购物时会追求“最大化性价比”。回归理性和更加谨慎的消费者开始热衷囤货,并且倾向购买大规格产品。以常温纯奶及酸奶为例,2023年vs2021年,单次购买量的多包装占比明显提升,大规格产品占比以及平均规格上涨的品类数量也显著提升。 例如,冰淇淋品类甚至推出30支、40只装、70球装等,以承包消费者多种口味需求为卖点。对品类需求较高的消费者或多口之家在购买时,单次购买更大包装,不仅可以帮助他们降低平均成本,并且可以满足众人分享、家庭欢聚等多元消费场景。

除了产品的功能延伸,乳制品的价格也发生了一系列变革:消费者在购物时会追求“最大化性价比”。回归理性和更加谨慎的消费者开始热衷囤货,并且倾向购买大规格产品。以常温纯奶及酸奶为例,2023年vs2021年,单次购买量的多包装占比明显提升,大规格产品占比以及平均规格上涨的品类数量也显著提升。 例如,冰淇淋品类甚至推出30支、40只装、70球装等,以承包消费者多种口味需求为卖点。对品类需求较高的消费者或多口之家在购买时,单次购买更大包装,不仅可以帮助他们降低平均成本,并且可以满足众人分享、家庭欢聚等多元消费场景。

文章来源:尼尔森IQ

追加内容

本文作者可以追加内容哦 !