《港湾商业观察》施子夫 王璐

作为首份公布的商业银行半年报,南京银行(601009.SH)虽然上半年取得了还算不错的业绩增速,但其面临的息差压力也依然不容小觑。

日前,南京银行发布了2024年半年度报告,实现营业收入262.16亿元,同比增长7.87%,归母净利润115.94亿元,同比增长8.51%。

01

半年报总体不错,息差压力仍存

诚如外界所观察到的,南京银行半年报业绩增速好于一季度以及2023年。

今年一季度,南京银行实现营业收入133.2亿元,同比增长2.83%;归母净利润57.06亿元,同比增长5.14%。

2023年,该行实现营业收入451.6亿元,同比增长1.24%;归母净利润185.02亿元,同比增长0.51%。

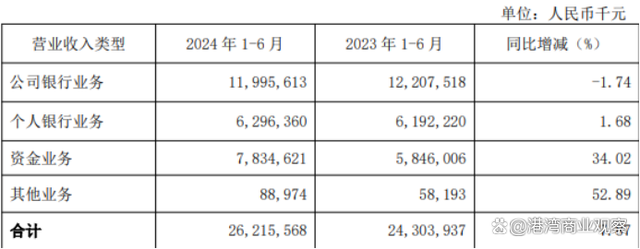

更具体来看,报告期内,公司银行业务营业收入119.96亿元,同比减少2.12亿元,同比下降1.74%,在营业收入中占比45.76%,同比下降4.47个百分点。个人银行业务营业收入62.96亿元,同比增加1.04亿元,同比增长1.68%,在营业收入中占比24.02%,同比下降1.46个百分点。资金业务营业收入78.35亿元,同比增加19.89亿元,同比上升34.02%,在营业收入中占比29.89%,同比上升5.84个百分点。

对于上半年业绩表现,南京银行董事长谢宁表示,“上半年好于一季度,更好于去年全年,营收和利润的‘正U型曲线’向上延展。”

通过近三年中报增速来看,2022年上半年-2024年上半年,南京银行实现营收增速分别为16.28%、3.28%和7.87%,归母净利润增速分别为20.07%、5.26%和8.51%,显然,目前业绩增速仍未恢复至2022年时水平。

截至2024年6月末,南京银行总资产24828.21亿元,较上年末增长8.5%,其中贷款总额12067.07亿元,较年初增长9.79%;总负债23027.04亿元,较上年末增长8.84%,其中存款总额14184.3亿元,较年初增长3.58%。

不过,值得关注的是,南京银行上半年净息差压力依旧明显。

截至2024年6月末,南京银行净息差1.96%,较上年同期下降0.23个百分点。今年上半年,南京银行实现利息净收入128.11亿元,同比下降5.97%,在营业收入中占比48.87%,同比下降7.19个百分点;非利息净收入134.05亿元,同比上升25.51%,在营业收入中占比51.13%,同比上升7.19个百分点。

南京银行行长兼财务负责人朱钢表示,当前经济运行中存在不确定因素,利率下行给息差带来的影响确实存在,这是公司保持经营绩效持续增长所需聚焦、应对和克服的工作要点。南京银行希望通过收入端、成本端双向发力,稳底盘、增动能、提质效,积极应对息差收窄、竞争加剧的环境。

在非利息净收入中,占比最高的前三项分别为投资收益、公允价值变动收益和手续费及佣金净收入,金额分别为65.71亿元、43.00亿元、26.26亿元,较去年同期分别下降18.44%、增长477.90%、增长13.33%。

此外,截至报告期末,公司不良贷款率0.83%,较上年末下降0.07个百分点;拨备覆盖率345.02%,较上年末下降15.56个百分点,拨贷比2.87,较上年末下降0.36个百分点。

2024年上半年,公司资本利润率(ROE)15.96%;总资产收益率(ROA)0.97%。截至报告期末,公司核心一级资本充足率、一级资本充足率及资本充足率分别为8.97%、10.79%及12.83%。

在公布半年报的同时,南京银行还披露了关于收到大股东提议年内适时实施2024年具体中期利润分配方案的公告。

公告显示,南京银行大股东南京紫金投资集团有限责任公司提议,根据公司2023年年度股东大会通过的关于股东大会授权董事会决定2024年中期利润分配方案的议案,建议公司董事会以分红派息方式在年内适时实施2024年具体中期利润分配方案。

中泰证券研报指出,调整盈利预测,预计2024-2026年归母净利润为204亿、215亿、225亿(前值为197亿、210亿、226亿)。公司基本面稳健,业绩显著回暖,管理层优秀,经营区域经济发达,未来持续稳健发展可期,有望维持高分红。维持增持评级。

02

两地分行接连被罚,合规环节仍需重视

合规环节,今年5月31日,国家金融监督管理总局淮安监管分局行政处罚信息公开表显示,南京银行股份有限公司淮安分行被没收违法所得并处罚款265万元。

其主要违法违规事实是,票据业务贸易背景真实性审查不严;贷后管理不到位,贷款资金未按约定用途使用;虚增存贷款规模。同时,南京银行淮安分行行长沈钟璞、交易银行部总经理张玲、时任金融部总经理杜欣华均被警告并处罚款7万元。

今年4月3日,据国家金融监督管理总局宿迁监管分局行政处罚信息公开表显示,南京银行股份有限公司宿迁分行因5项违法违规被行政处罚200万元。作出处罚决定的日期为2024年1月11日。

具体违法违规包括:固定资产贷款贷后管理不到位;流动资金贷款贷前调查不到位;流动资金贷款贷后管理不到位;个人贷款贷后管理不到位;违规办理无真实贸易背景银行承兑汇票业务。

同时遭到处罚的还有盛广松(南京银行股份有限公司宿迁宿豫支行原行长),其主要违法违规事实为,对南京银行股份有限公司宿迁分行流动资金贷款贷后管理不到位、违规办理无真实贸易背景银行承兑汇票业务负有责任,行政处罚决定为警告并处罚款12万元。

此外,蔡来军(南京银行股份有限公司宿迁分行零售金融部副总经理(主持工作)),被警告并处罚款6万元;张晖(南京银行股份有限公司宿迁分行副行长),被警告并处罚款11万元;程浩(南京银行股份有限公司宿迁湖滨新区支行行长),被警告并处罚款6万元;袁正蛟(南京银行股份有限公司宿迁分行行长),警告并处罚款19万元。(港湾财经出品)

本文作者可以追加内容哦 !