连跌3天后,

“要不要赎回”取代“大蛋战神”成了债基小伙伴关注的重点。

有人说:央行提示风险,先撤退一段时间。

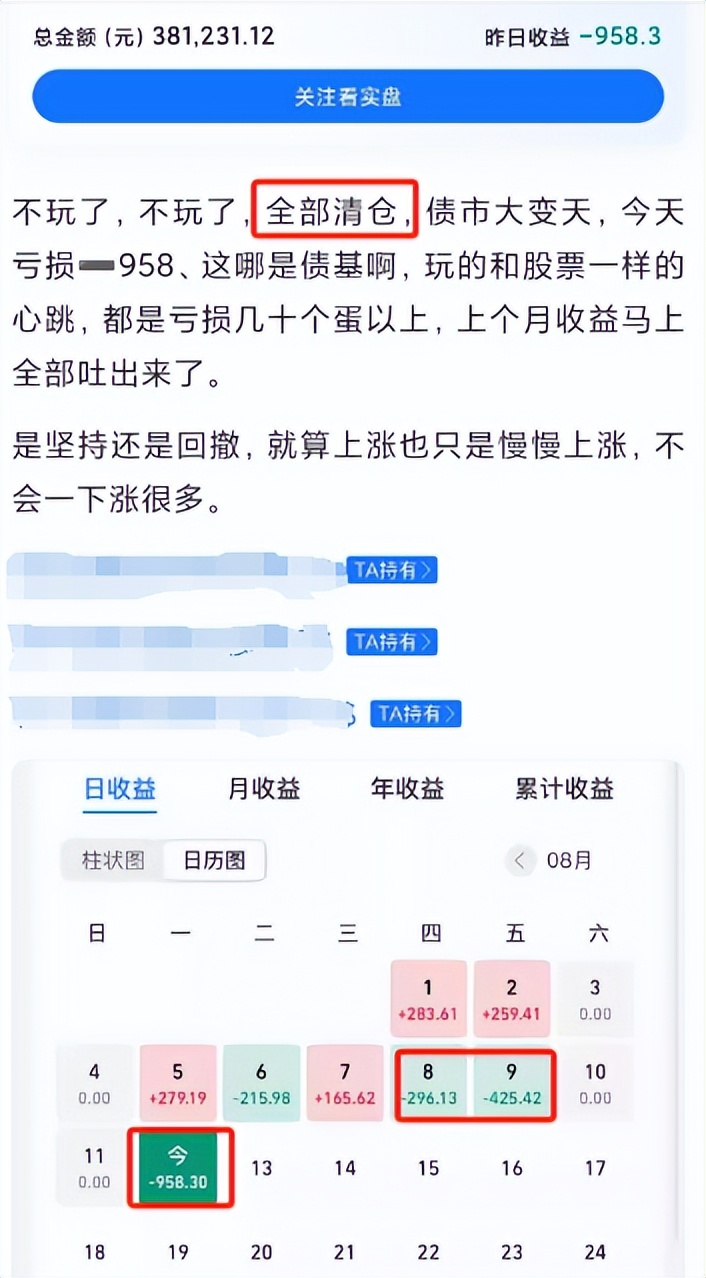

还有人因为忍受不了亏损,选择了清仓。

上周四亏296元,上周五亏425元,昨天又亏了958元,上个月的收益马上要全部吐出来了,不玩了,不玩了,全部清仓。

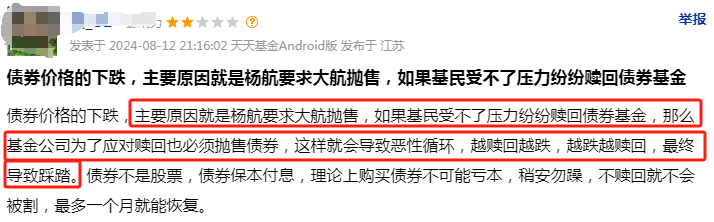

还有人分析了传导链条,

央妈要求大行抛售债券 → 债市大跌 → 基民忍受不了亏损,赎回债基 → 基金公司为应对赎回被迫抛售债券 → 债市下跌 → 基民加速赎回 → 基金公司加速抛售....

会陷入恶性循环,越跌越赎回,越赎回越跌,最终导致踩踏,重演2022年底的一幕。

01

债基赎回潮是什么样的?

以长债基金指数为例,

2013年以来,出现过7次最大回撤超过1%的情况。

这是详细数据,

回撤超过1个月的有4次,我们也主要看这4次历时较长的回撤。

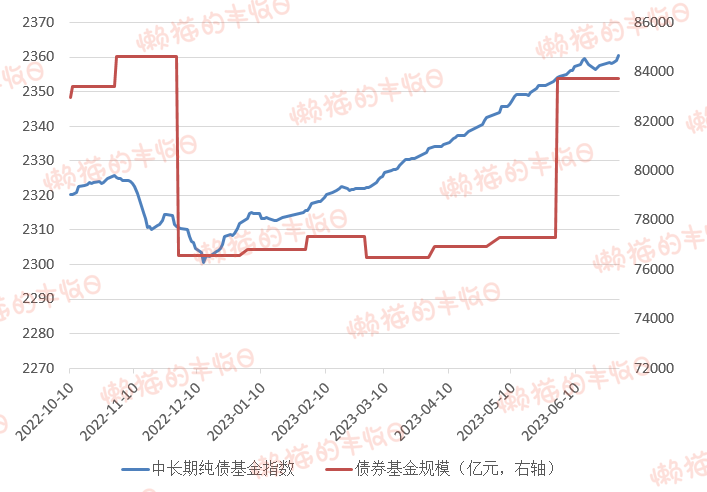

(1)20221031-20221213

蓝线是行情,

红线是债券基金规模。

2022年10月底就开始跌了,一直跌到12月12日,但债基规模在11月还是小幅增加的,12月被赎回了9.5%。

这次虽然出现了赎回,但已经是下跌行情的中后半段了。

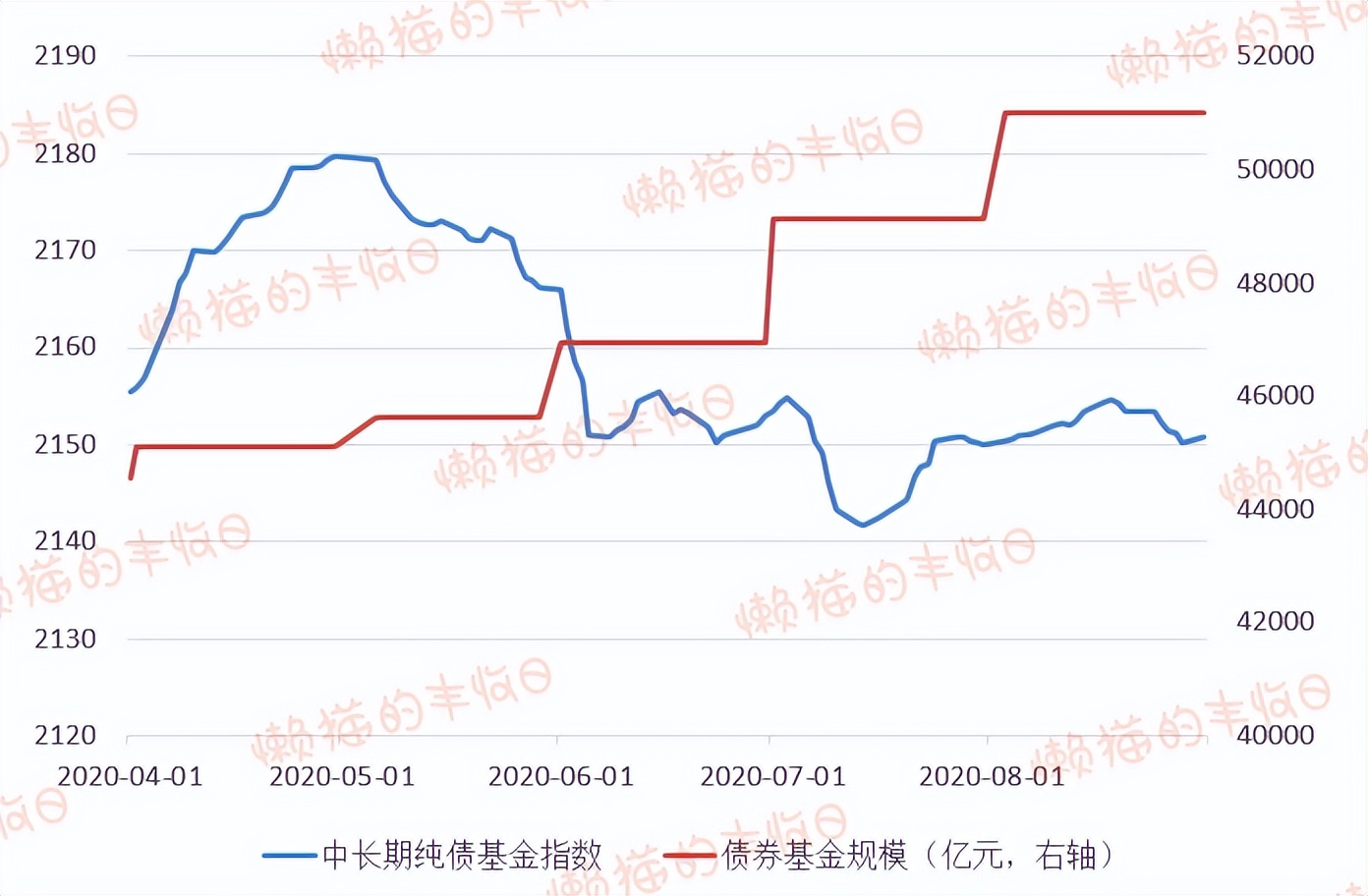

(2)20200430-20200714

这次没出现赎回,债基规模稳步上台阶。

(3)20161024-20161220

这次也没出现赎回,越跌越买。

不过,在2017年1月,行情反弹初期却鲜有人买,规模和上个月接近。

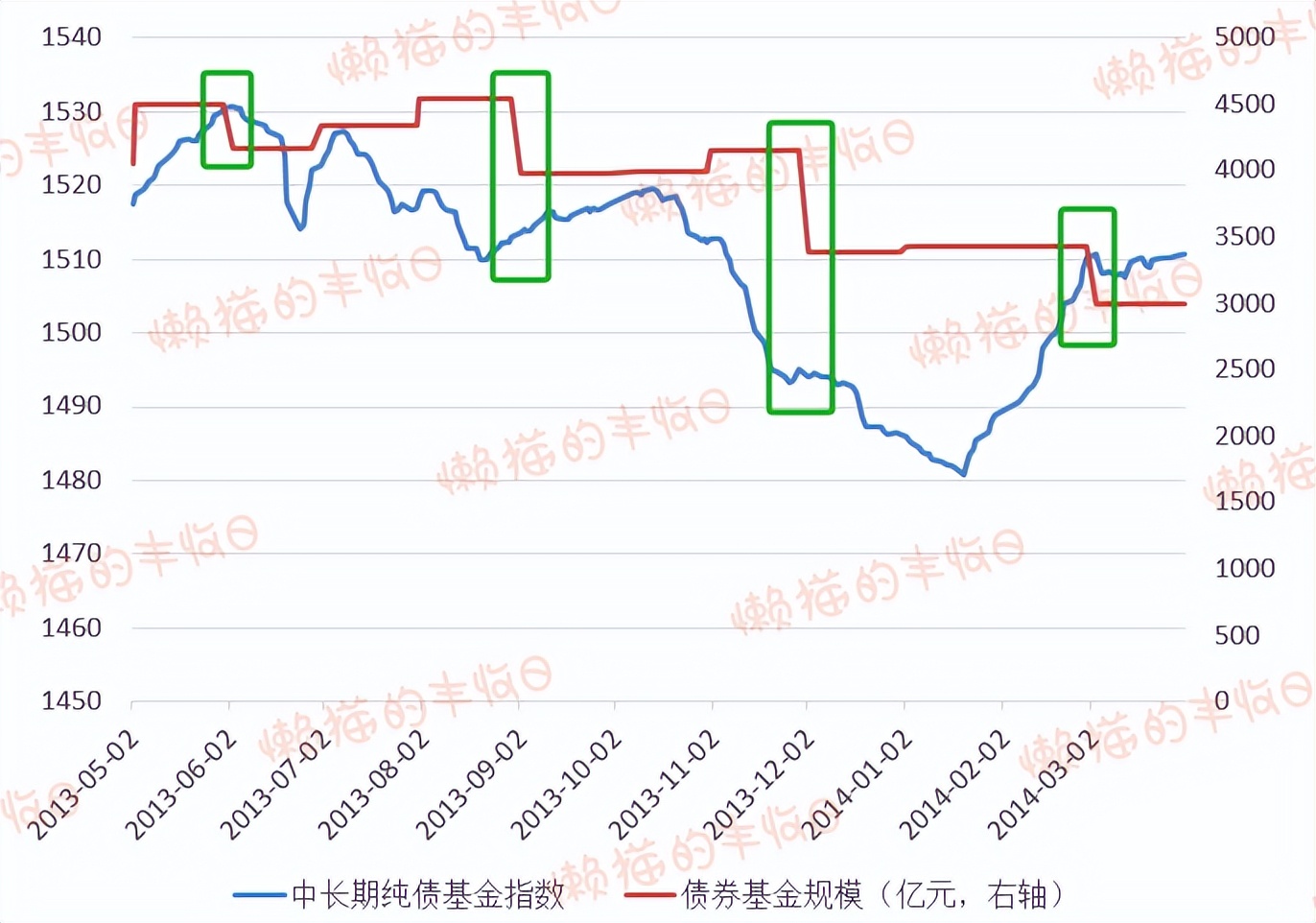

(4)20130603-20140120

这波调整持续了半年多,基民心态也比较复杂。

第一个绿框:行情顶部,有部分基民逃顶了,比例还挺大的,2013年6月的债基规模减少了7.2%。

大背景嘛,可能和债市长牛有关。

从2011年9月到2013年6月,长债基金指数涨了14.4%,债券基金规模从1540亿元增长到4171亿元,积累了大量的浮盈盘。

第二个绿框:调整初期,基民是加仓的,但9月行情企稳反弹后却选择了赎回。

第三个绿框:2013年10-11月,债市又跌了,基民选择死扛,然后在12月止跌后选择了赎回。

第四个绿框:2014年1-2月,债市出现了一波反弹,然后在3月横盘期出现了一波赎回。

总的来说,

1)债市调整 ≠ 基民一定赎回,可能赎回,也可能加仓抄底。

2)如果有赎回,通常发生在下跌行情的中后期。

3)如果之前曾出现过一波大行情,积累了较多浮盈盘,不排除部分资金高位止盈的可能,2013年6月的赎回就是这种情况。

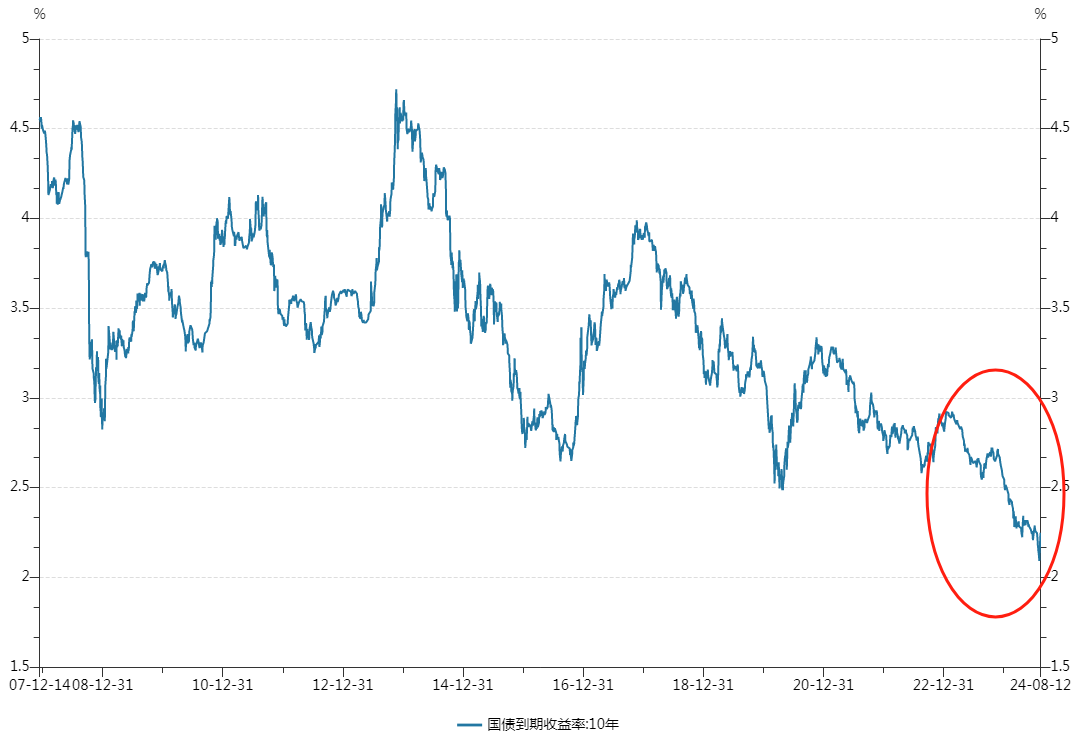

回顾这轮行情,

十年期国债收益率从2.93%跌到2.09%,债牛行情已经持续了一年半,债基规模也从7.6万亿元(2023年3月)增长到10.6万亿元(2024年7月),积累了大量浮盈盘,确实不排除部分资金高位止盈的可能。

当然,目前还只是猜测,有待8月份的数据验证~

02

对未来行情的看法

(1)基金经理

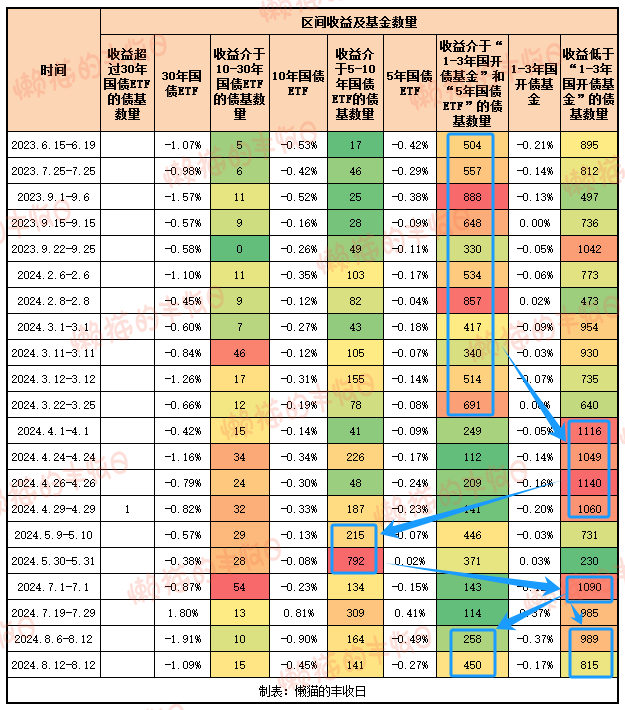

还是通过债基涨跌幅分布跟踪基金经理的态度。

具体戳这里,今天更新下数据~

https://mp.weixin.qq.com/s/YSSPWYqofi2HpzPK9kdBEw

简单来说,

债券基金经理的水平整体还是在线的。

今年3月,债市从“牛市”转为“震荡市”后,基金经理迅速蜷缩到“1-3年”短久期中避险,躲过了一波回调。

5月,行情企稳后,又逐步增加久期,开始了新一轮的试探。

不过也是偏谨慎的,在6月的上涨行情中,逐步降低久期,在7月1日大阴线下来之前,绝大部分基金经理又成功躲到了“1-3年”短久期中避险。

然后是7月底、8月初的反弹,虽然行情创了新高,但积极参与其中的债券基金经理并不多。

8月6日到12日的债市回调,也只吸引了部分基金经理抄底。

大部分基金经理对后市行情还是偏谨慎的,行情涨了,不愿意去追高,跌了也不愿意抄底,就是躲在短久期债券里,高挂免战牌,观望一阵再说~

(2)券商

券商是卖方,只负责提供观点,不对输赢负责,相对乐观。

他们认为这轮债市调整是3个原因造成的:

第一,大行卖债,以及对苏南四家农商行启动自律调查,打击了市场做多情绪。

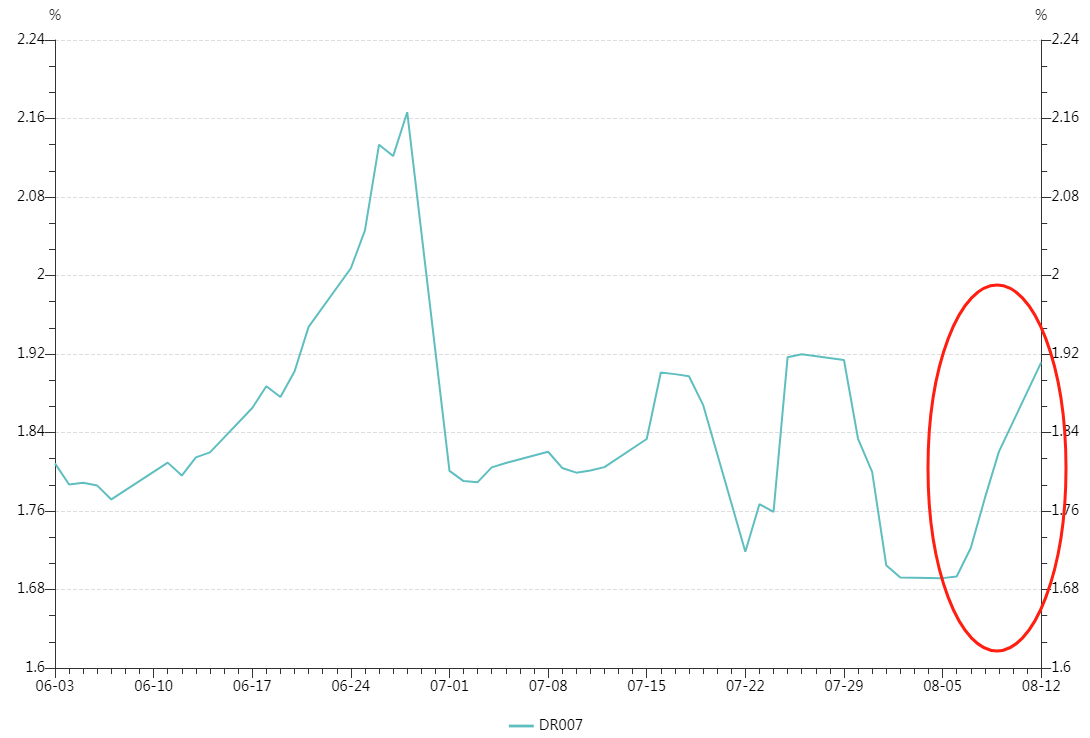

第二,资金面的扰动。8月1日到12日,政府债净融资5497亿,已经接近7月份全月的水平,也造成了市场利率水平的回升,DR007(7天期质押式回购加权平均利率)从8月6日的1.69%回升到8月12日的1.91%。

第三,交易盘止盈,放大了本轮债市的调整幅度和速度。

展望未来,

他们认为,央行出手的目的在于金融稳定、政策公信力,而非引导利率过度上升。

再者,考虑到当前经济基本面,以及财政发力节奏,市场利率也没有大幅上行的基础。

维持“国债收益率将继续在底部震荡”的节奏,以十年期国债为例,收益率大概在2.1-2.4%之间。

至于债市是否会陷入“赎回 → 下跌 → 赎回”的负反馈循环,

他们认为,今天的债市走势特别关键。

如果继续跌,悲观情绪可能会放大,负反馈循环初步形成;反之,则可能切断负反馈循环。

现在我们知道结果了,

债市大反弹,30年期国债ETF上涨0.52%,收复了昨天一半的失地,悲观情绪有所缓解。

券商乐观,基金经理谨慎,听谁的呢?

其实两者还是有共识的,债券收益率将在底部狭窄区间震荡,反映到行情上,债券价格将在高位震荡,只能靠来回波段增厚收益。

对于这个波段交易,基金经理在5、6月份成功了一波,但7月份后就放弃了,可能是觉得债市性价比没那么高了,也可能是不想当出头鸟挑战监管底线,或者其他原因。

不管基金经理咋想,对于我们普通人来说,需要明确一个事实——债市短期内的收益空间不大,指望长久期债基还像之前那样凌厉上涨,不太现实。

这个时候,还选择长久期指数债基,极其考验交易能力。

如果没这个能力,退回主动债基是个不错选择。

如果还担心债市回调,那可以再退到短债上。

免责声明:文章内容仅供参考,不构成投资建议

$鹏华丰禄债券(OTCFUND|003547)$$易方达新综债LOF(SZ161119)$$招商产业债券C(OTCFUND|001868)$

本文作者可以追加内容哦 !