近期A股五大权重板块之一的房地产迎来久违的集体暴涨,不禁让人精神一振!地产的春天到了?

消息面上:

8月7日,深圳安居集团发布《关于收购商品房用作保障性住房的征集通告》。通告表示为积极构建“保障+市场”住房供应体系,遵循“市场化、法治化”和双方自愿原则,拟开展收购商品房用作保障性住房工作,向深圳市域征集商品房用作保障性住房项目,征集期限至2024年10月31日。

政策的源头是今年5月17日央行拟设立3000亿元保障性住房再贷款,支持地方国有企业以合理价格收购已建成未出售的商品房,用作配售型或配租型保障性住房。

房地产这个万亿赛道,低迷了3年多,如今政策面暖风频吹,板块异动明显。今天我们就来说说房地产板块。

首先,说说保障房。

过去的保障房往往是当地政府出资,自己拿地、筹资、建设、发放,而在当下商品房市场低迷、房企负债严重的情况下,建设资金遇到极大压力。“以购代建”的收储模式,直接把有限资金用在收购商品房上,是打破房产开发僵局的新模式。

目前,在政策的推动下,已有超60个城市发布“收储”相关政策,10余城发布了征集商品房用作保障性住房的公告,明确了房源征集范围、条件和收购价格。深圳作为首个开展收购房源征集的一线城市,“收储”政策落地,对其他高能级地市有借鉴意义,行业去库存有望加速。

为什么要出台保障房收储政策呢?

现有房库存压力大。

库存过量的本质是城市建设超过产业和人口所能应用的量。许多城市由于前期过度开发,导致库存量居高不下。除了相当规模的在建项目,目前全国商品房待售面积超过7亿平方米,此外,房企还有一定规模的土地储备,截至2023年末,48家上市房企土储总面积13.09亿平方米。“收储”政策为保障性租赁住房提供增量。

房价下行压力大。

前几年政府对房地产市场的限购、限贷政策,导致市场需求减弱,加之部分城市供过于求,房价出现下跌,房市低迷。政策能有效消化库存,改善供需关系,稳定房价预期。

房企债务危机。

房地产企业融资渠道受限,流动性紧张,债务违约引发市场恐慌,叠加房地产销售收缩印发的现金流入不足,加剧了行业不确定性。政策能缓解被收储开发商流动性压力,助力保交楼。

去库存供给端模式有了改变,接下来我们继续分析一下需求端。

去库存的底层逻辑是,城市产业增长吸引外来人口,存在城市扩张动力,带动购房需求释放。因此,扩大购房需求是房地产去库存的关键。然而城市的住宅需求并不是无限的,住房需求主要来源于产业增长、人口增长和城市扩张。

未来住房的购置需求主要在于三方面:

新增人口的刚性购房需求。核心来自于城镇净新增人口,2023年我国新增城镇人口1196万人,预计2024-2030年每年刚性购房需求约4.6-4.8亿平,占新增住房需求的29%。经济活跃和人口流入速度快、数量多的大城市中,青年人、农业转移人口等人群的住房保障需求面临较大供给缺口。

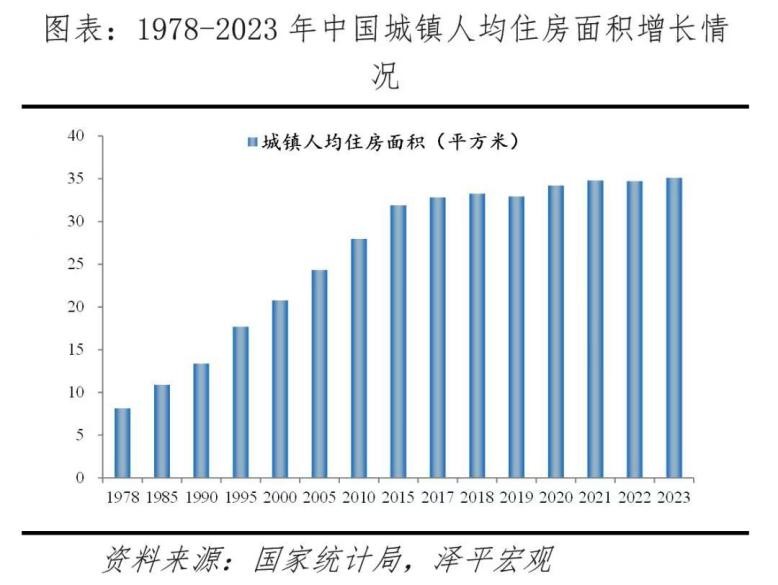

改善性购房需求。人均住房面积的改善通过城市扩张,而城市扩张需要产业增长支持。城镇居民人均住房建筑面积从1978年的4.2平方米增长到2023年的35.9平方米。预计2024-2030年改善性购房需求约1.9-2.0亿平,占比约41.1%,住房质量和类型方面存在相当程度的改善性需求。

1978-2023年中国城镇人均住房面积增长情况

存量房更新。旧房翻新的周期为10-15年,我国存量房市场庞大,2023年老房改造需求较2022年同比增加23%。测算更新带来的住宅需求约0.6-1亿平,占比约29.8%。

接下来的房产市场,有以下几个看点:

住房租赁产业是重要方向。

供需结构改善。

供给端看,租赁住房提供者从个人转向企业。企业批量购房,不仅规模化、集约化、规范化提升,价格折扣也提升产业投资回报和企业参与意愿;需求端看,新市民或刚毕业参加工作的青年人等低收入群体租赁需求大幅上升,测算我国未来租房需求人口超2亿人,市场潜力大。

“租售比”改善回升。

市场利率水平和贴现率趋于下行,“租售比”是衡量住房价值的简化指标。抛开租金增长率,一线城市租售比已接近2%,二三线城市升至3%左右,而过去十年我国房租年均上涨超1.2%,相较于既定购房成本,租赁住房收益率将高于多数资产回报率,房地产开发商逐渐倾向持有运营租赁物业。

货币政策支持。

截至6月末,金融机构已发放247亿元租赁住房贷款,保障性再贷款余额为121亿元,后续贷款投放有望进一步加快。

政策面持续加码:5月17日新政以来,盘活库存政策持续加码。

(1)6月20日,住建部召开会议明确推动县级以上城市有利有序有效开展收购已建成存量商品房用作保障性住房工作;

(2)三中全会相关决定指出,赋予地方政府市场调控自主权,允许有关城市取消或调减住房限购政策、取消普通住宅和非普通住宅标准;

(3)7月30日政治局会议再次强调去库存以及收购存量房用作保障房;

(4)8月10日中国人民银行发文称,要完善住房租赁金融支持体系,支持存量商品房去库存。

未来地方政府在财税、土地、配套设施等方面也将提供支持政策。

综上所述,从基本面看,未来房地产价格趋于稳定,租赁需求进一步释放,租售比不断改善,房企租赁运营能力提升,住房租赁市场有望实现可持续发展;叠加房地产政策环境优化为复苏提供有力支持,宽松的金融政策也为地产市场的流动性提供保障,房产市场后续转型发展趋势积极。

相关上市公司:

深物业A(000011):公司实控人深圳市国资委,深耕房地产和物业管理等多年。公司致力于住宅、高档公寓、写字楼、产业园区等不同业态的开发,拥有国贸商业大厦、皇岗口岸等品牌项目。

世联行(002285):公司实控人是珠海市国资委。公司主要为开发商在房地产销售环节提供营销相关服务,大交易业务主要包括代理销售业务、互联网+业务和金融业务。公司房产中介业务占营收66.54%。

城建发展(600266):公司实控人北京市国资委。公司形成了房地产开发、对外股权投资和商业地产经营三大板块全面协调发展的良好局面。主要开发类型涵盖住宅、公寓等多种业态,开发区域遍及北京、天津、重庆等重点区域。

4、深深房A(000029):公司实控人为深圳市国资委。公司是深圳最大型的地产发展商之一。公司主营业务为商品住宅销售、物业租赁及管理服务、酒店客房服务,以及建筑安装装修服务。

本文作者可以追加内容哦 !