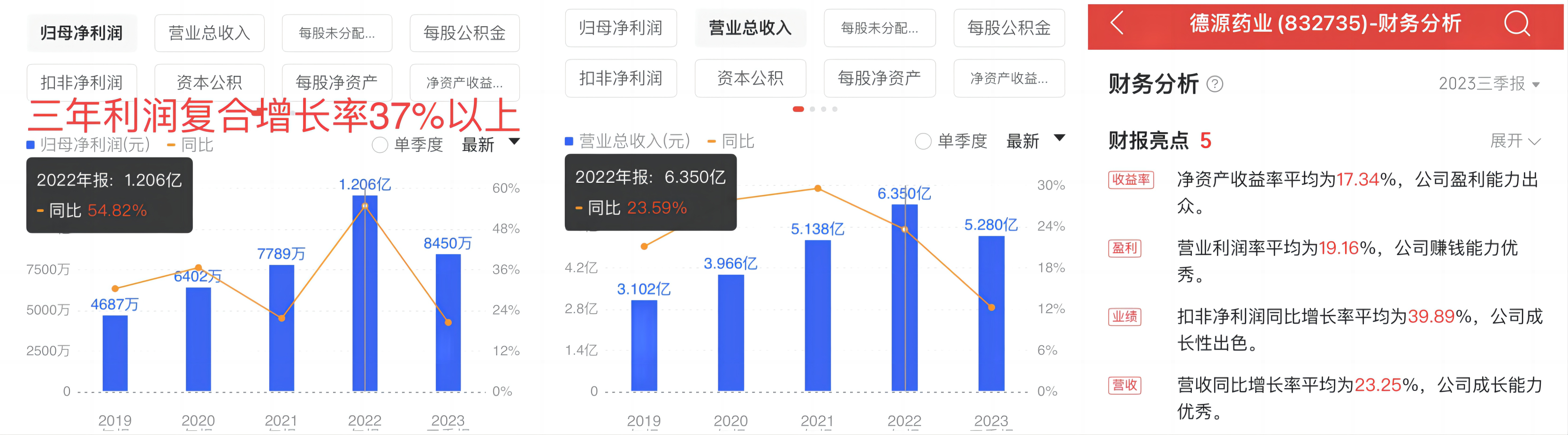

近日,永赢基金首席投资官高楠谈访时,提到他的选股标准有二类,“第一类是那些现金流稳定、商业模式稳定、没啥大的资本开支、每年增长10%左右、可预测性很强的优质企业,它们的估值可能会变得比历史上更贵” ——德源药业利润复合增长率达30%以上,营收复合增长率达20%以上,接下每年增长率将远超10%,现金流历年为正十分稳定,是A股中稀有的完全符合上述标准公司。

德源药业最近批准的大品种降糖药有:恩格、西格、恩格二甲双胍、西格二甲双瓜、卡格列净、阿卡波糖等药品都是大品种,每个品种都有实现年均销售额0.5亿元以上的潜力。另外超大品种达格列净、利格列汀在评审之中,预计在明年上半年能够获批,这8个大品种在2026年销售额可达到2亿以上,实现营收和净利润平稳持续增长无忧。

公司是原料药与制剂一体化药企,成本管理能力远超只有制剂药的药企。新厂三厂上马扩产后,如阿卡波糖等药品产量将大幅提升,下次公司争标时的底气就充分,只要集采中标,阿卡波糖最少也有3000万/年的销售额。从二甲双胍缓释(0.099元/片)集采后,2023年销售额依然增长15%以上,证明公司在低价药品的竞争力很强!

因公司研发费用全部列入当期成本,现有资产中没有开发支出和商誉等垃圾资产,资产非常干净的药企,市净率可高达30-50倍(如礼来、诺和诺德),而德源仅1.72倍的市净率,绝对是严重低估。而当前A股市净率2倍上下药企,大多数有大量无效资产。

……

德源为国内慢性病、老年病领域知名、领先的特色制药龙头企业。

追加内容

本文作者可以追加内容哦 !