On 是一个植根于技术、设计和可持续性的优质运动品牌,在 60 多个国家/地区建立了热情的全球粉丝社区。我们专注于为客户提供优质的产品体验,无论他们身在何处,我们的品牌都会与世界各地的忠实客户产生共鸣。

24Q2

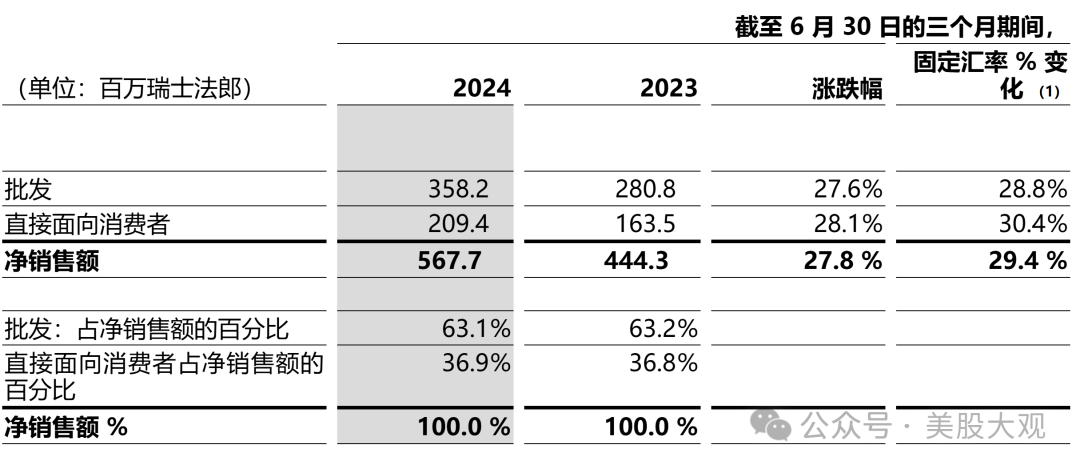

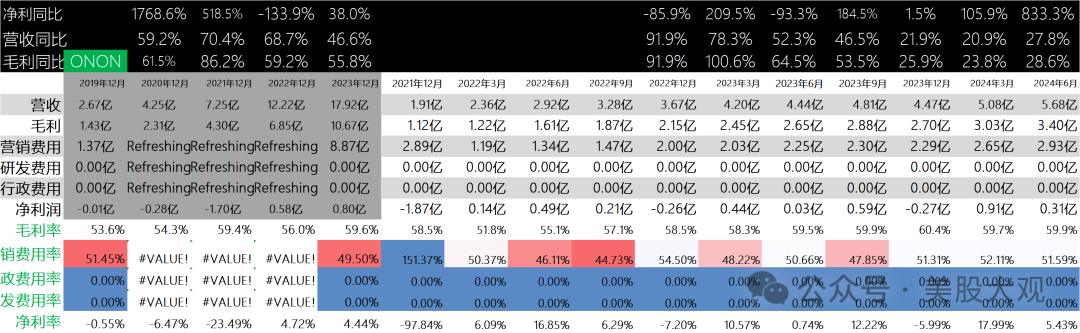

净销售额增长27.8%至5.677亿瑞士法郎,按固定汇率计算增长29.4%;

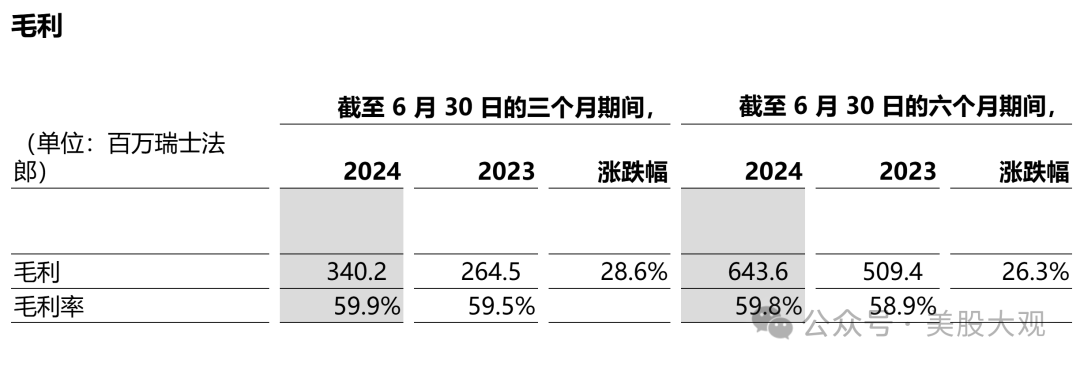

毛利润从2.645亿瑞士法郎增长28.6%至3.402亿瑞士法郎;毛利率从59.5%上升至59.9%;

净利润从330万瑞士法郎增长834.3%至3080万瑞士法郎;净利润率从0.7%上升至5.4%;

调整后息税折旧摊销前利润(“调整后EBITDA”)从6,270万瑞士法郎增长44.7%至9,080万瑞士法郎;调整后EBITDA利润率从14.1%增至16.0%;调整后净收入从1170万瑞士法郎增至4690万瑞士法郎;调整后基本每股收益A类(瑞士法郎)从0.04增至0.15;

#业绩符合预期

营收细分:

通过直接面向消费者(“DTC”)销售渠道的净销售额增长28.1%,达到2.094亿瑞士法郎,按固定汇率计算增长30.4%;

批发销售渠道的净销售额增长27.6%,达到3.582亿瑞士法郎,按固定汇率计算增长28.8%;

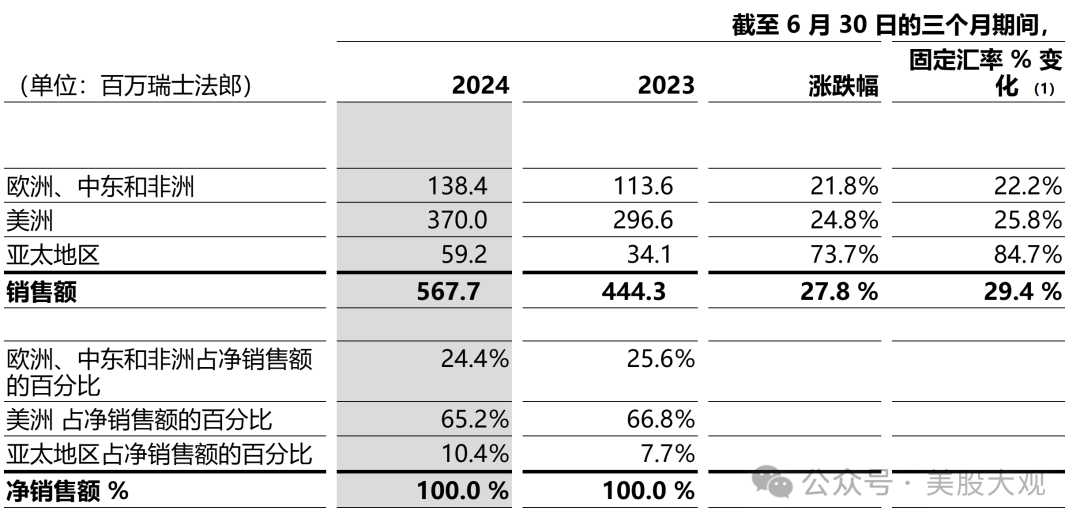

欧洲、中东和非洲(“EMEA”)、美洲和亚太地区的净销售额分别增长21.8%至1.384亿瑞士法郎、24.8%至3.70亿瑞士法郎和73.7%至5920万瑞士法郎;

欧洲、中东和非洲、美洲和亚太地区的净销售额按固定汇率计算分别增长22.2%、25.8%和84.7%;

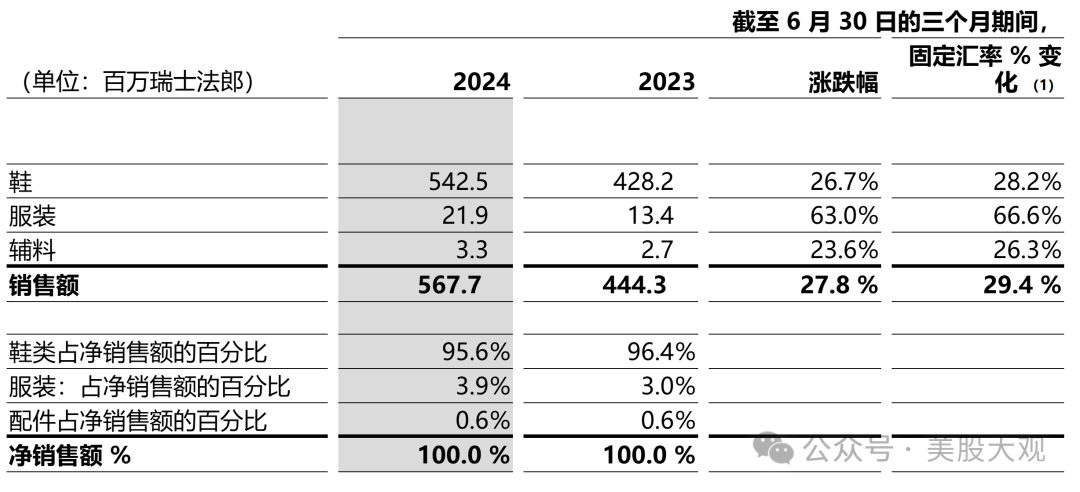

鞋类、服装和配饰的净销售额分别增长26.7%至5.425亿瑞士法郎、63.0%至2190万瑞士法郎和23.6%至330万瑞士法郎;

#全球增长强劲

其他重要数据

现金及现金等价物从4.946亿瑞士法郎增长32%至6.524亿瑞士法郎;以及

净营运资本从4.962亿瑞士法郎增长14.3%至5.671亿瑞士法郎。

业绩指引

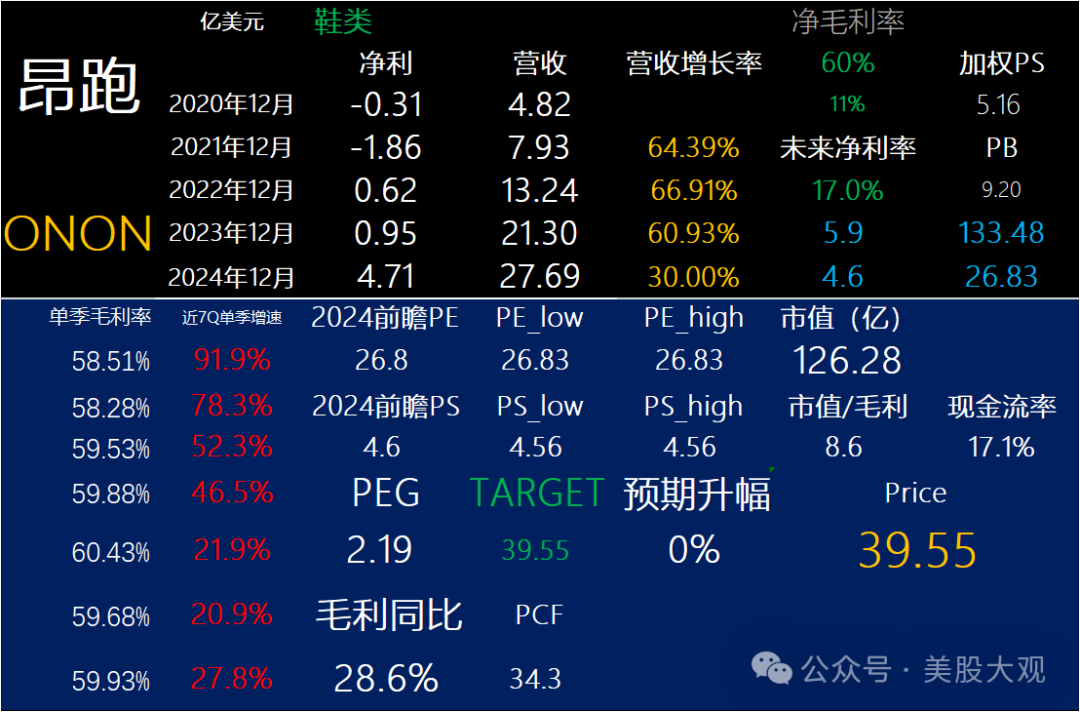

On重申其全年预期,按固定汇率计算,净销售额至少增长30%。考虑到瑞士法郎近期的强势,并假设即期汇率在今年剩余时间内保持在当前水平,这意味着2024年报告的净销售额至少为22.6亿瑞士法郎,并且On在下半年将继续保持强劲的势头。

考虑到2024年上半年的业绩,安控集团仍有望实现全年盈利目标,预计毛利率约为60%,调整后EBITDA利润率为16.0-16.5%。

历年历季度业绩:

S:

Q2收入5.68亿,增长28%;毛利3.4亿,增长28.6%;利润0.31亿,增长833.3%。

这家公司我从IPO起就开始跟踪了:美新|ONON瑞士体育装备公司IPO

本季度业绩符合预期,指引也没有辜负市场期望。不过当前估值比同行们的确贵了一截,主要是增速超越同行,市占率提高。

公司未来利润率也许能提升到17%左右,大幅超过行业平均11%(耐克),接近LULU的利润率。

耐克目前0增长,20x左右市盈率;LULU美国零增长,但中国区强劲增长,整体增长10%左右,市盈率甚至不到20x:lululemon24Q1财报跟踪,中国消费增长吊打阿美

这三个让我选,我肯定选LULU吧。我觉得LULU目前是明显低估了。

财报日盘中跌3%。

官网财报直达:

https://www.sec.gov/Archives/edgar/data/1858985/000185898524000024/a24q2-ex993xpressrelease.htm

最近跟踪:ON昂跑23Q4财报跟踪,高速增长,盈利提升

这家公司IPO始开始跟踪,关键词直达:

本文作者可以追加内容哦 !