数字化浪潮下,国内SaaS厂商普遍处于亏损泥潭中,股价表现不尽如人意。

去年以来,港股SaaS概念股板块跌跌不休,多股股价遭腰斩,其中SaaS营销服务领域头部企业微盟集团(02013.HK)、ERP软件龙头金蝶国际(00268.HK)和电商SaaS龙头中国有赞(08083.HK)的股价在近期均刷新历史新低。

8月13日,中国有赞股价触底反弹,截至发稿涨幅达8.77%,领涨港股SaaS概念股,市值重回20亿港元上方。

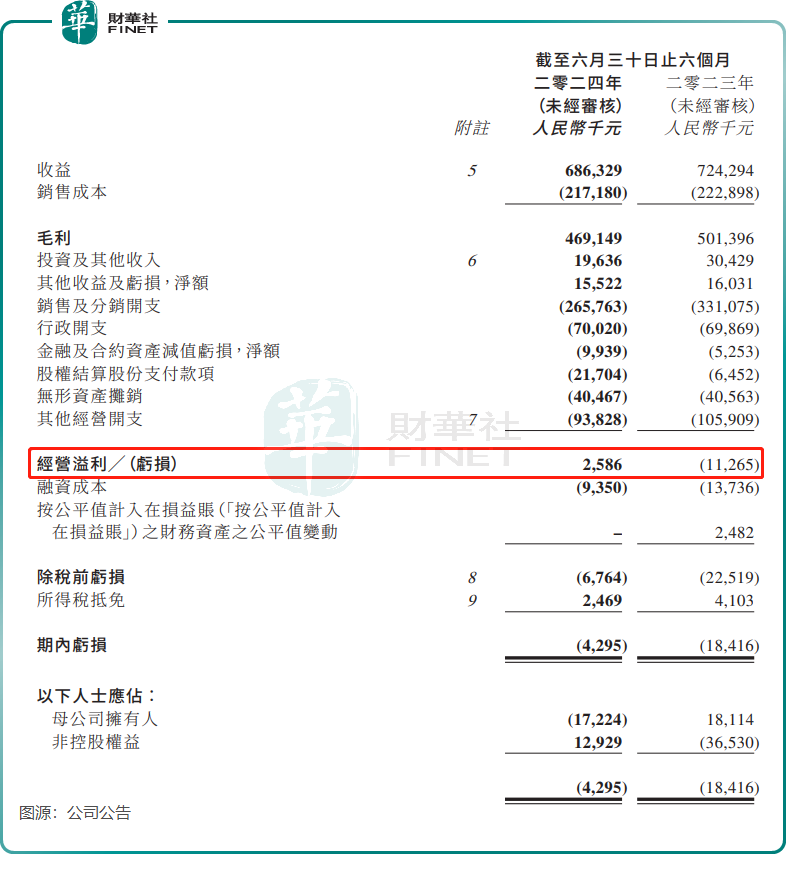

消息面上,有赞最新披露的中期报显示,2024年上半年收入同比下降5.2%至6.86亿元,母公司拥有人应占亏损1722.4万元,上年同期则录得盈利1811.4万元。

同时,中国有赞还披露了回购计划,拟回购不超10%股份,即不超过32.98亿股。

多年来首次录得经营溢利

当下,我国SaaS行业仍处于发展初期,尚未进入大规模商业化阶段,因此很多SaaS厂商均面临盈利难的痛点。

有赞在今年上半年已初现盈利曙光,甚至有网友表示有赞是“第一个跑通SaaS逻辑的股票”。

半年报显示,尽管期内公司毛利小幅下滑至4.69亿元,但受益于销售及分销开支、其他经营开支减少的驱动,有赞实现了258.6万元的经营溢利。根据Wind数据显示,这是有赞自2013年以来的半年报成绩中,首次实现经营溢利,对于有赞来说是一份值得欣喜的突破。

其他几家SaaS领域的头部企业造血能力还尚需增强,微盟集团过去四年受高昂的销售费用及管理费用影响而持续产生亏损,其中2023年亏损超7亿元,距离扭亏还有些距离;金蝶国际亦是连续四年产生亏损,2023年公司取得50余亿的营收,但销售费用和管理费用合计超过40亿元。

大客户策略下,付费商家数量下降

有赞在上半年扭亏取得经营溢利,很大原因在于控本的成果。

上半年,有赞削减了销售人员规模,致使销售及分销开支同比下降19.7%至2.66亿元。此外,其他经营开支同比减少11.4%至9382.8万元,公司指是由于通过合理安排研发投入以及优化组织架构,从而减少研发人员成本导致研究及开发开支降低。

过去十多年里,国内整个SaaS行业痴迷于高投入、扩规模的烧钱增长,一味追求客户数量而牺牲了利润。而近来,国内企业数字化预算受到宏观经济影响,特别是中小企业对SaaS服务的支付能力减弱,这就需要SaaS企业向大客化转型,同时做好精细化运营,稳定投入。

有赞上半年削减销售及研发开支,实际上是为了配合其大客化策略,即聚焦核心客户,公司也在半年报中表示持续坚持深耕核心客群。有赞创始人白鸦曾在内部信中表示,2023年有赞的付费商家中,中大型商家占比提升至53%。

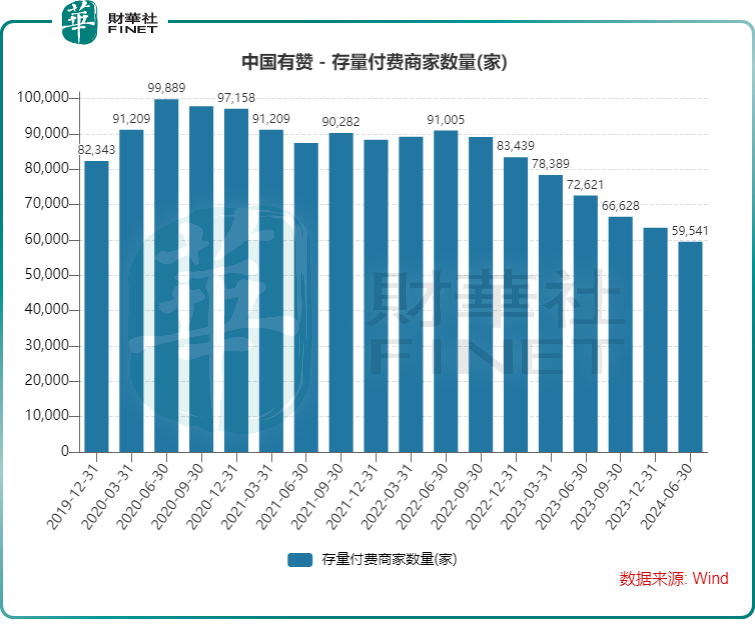

在此策略下,有赞的存量付费商家数量自2022年下半年以来持续下滑,今年上半年为59541家,上年同期则为72621家;新增付费商家数量为9116家,上年同期为10863家。付费商家数量的减少,也导致有赞订阅解决方案业务收益较上年下降10.6%至3.77亿元。

不过付费商家数目减少并没有拖累有赞的运营数据表现,上半年商家通过有赞的解决方案产生的商品交易总额达到约499亿元,较2023年同期同比增长约2%。门店SaaS业务的商品交易总额约为250亿元,占商品交易总额的约50%,同比增长约7%。平均单个商家的销售额在2024年上半年约为84万元,同比增长约25%。

不只是有赞,微盟集团和金蝶国际等同行也均以大客户为切入点增强盈利能力,华兴证券在研报中指出,微盟集团大客户仍将是2024年SaaS业务实现稳健增长的主要驱动力。

SaaS市场参与者普遍认为,AI能“重塑”而非“代替”SaaS,可给萧条期的SaaS产业带来曙光。有赞创始人兼CEO白鸦认为,借助AI能力,新的“AI+SaaS”能够极大降低SaaS的使用门槛,产生十倍以上的效率提升和十倍以上的客户成功效果提升。

有赞在半年报中表示,全面拥抱AGI,继续加强公司人工智能产品“加我智能”的能力以支持其可以被商家在更多场景使用。不过有赞并未披露其AI产品相关运营和财务数据,而金蝶国际的大模型金蝶云•苍穹自推出以来的续费率和收入均表现强劲。

人工智能风口强势来袭,有赞是否有实力凭借人工智能助推公司盈利能力更上一层楼?还有待时间验证。

作者:遥远

本文作者可以追加内容哦 !