自2021年泡沐破裂以来,中证医药指数已连续调整3年,下跌超过60%,2024年又再次加速下跌超20%。很多人对医药已经完全失去了信心,觉得医药都不值得投资。

然而,站在当前时点,如果让我选一个未来五年最看好的赛道,那一定会选医药。

首先,医药很重要,是政策支持的方向,这一点大家肯定都认可。

人口老龄化趋势是确定,且无法逆转的,应对人口老龄化带来的健康问题,疾病的治疗、预防都会是很大的市场。

医药长坡厚雪,优质龙头被错杀而低估时,就会成为不错的投资标的。我希望在这里面找到可以长期持有的公司。

创新药的核心是研发管线,前面2篇文章介绍了创新药“一哥”——恒瑞医药,“研发一哥”百济神州,每年几十亿、上百亿的投研发。相比之下,传统中药只要一个配方就能年年收钱,特别是国家保密的配方,具有很强的品牌护城河和定价能力。今天看看传统中药龙头,久负盛名的中华老字号——同仁堂。

老规矩,我们不做未来的判断,仅通过“五步分析法”,针对上市公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

同仁堂:350余年的悠久历史

一、业绩情况:

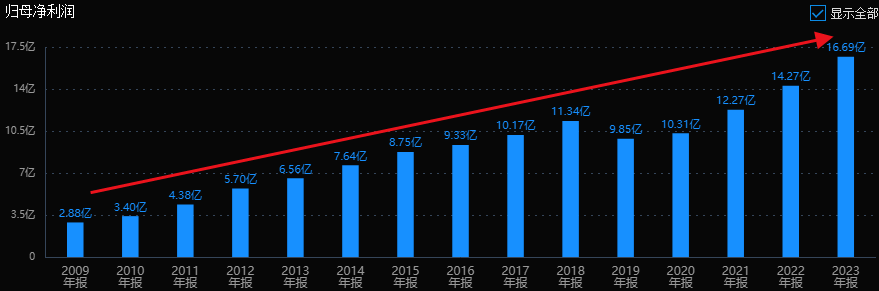

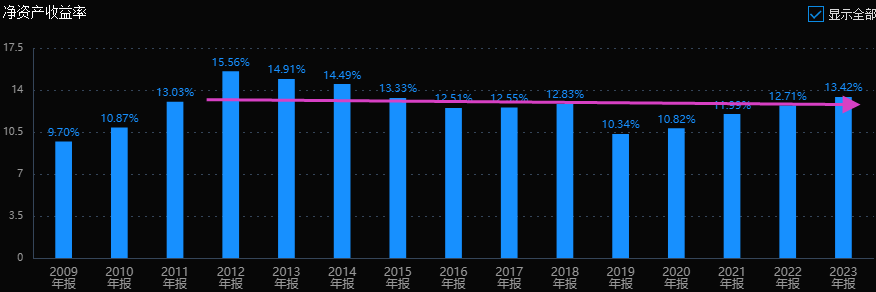

先看财务数据。同仁堂净利润从2013年6.56亿,增长到2023年的16.69亿,营业收入从87.15亿,增长到178.61亿。10年时间,利润增长了1.54倍,年化复合增长率10%。营收增长了1.05倍左右,年化复合增长率7%。

同仁堂历史业绩曲线看着像成长股,但成长性确实一般,按照《规律与人性》里的公司分类,更偏向的价值股。按照彼得林奇的六种类型则属于稳健增长型。

不过,最近三年净利润同比增长率平均值达到了17%。难道要从价值股变成成长股了?

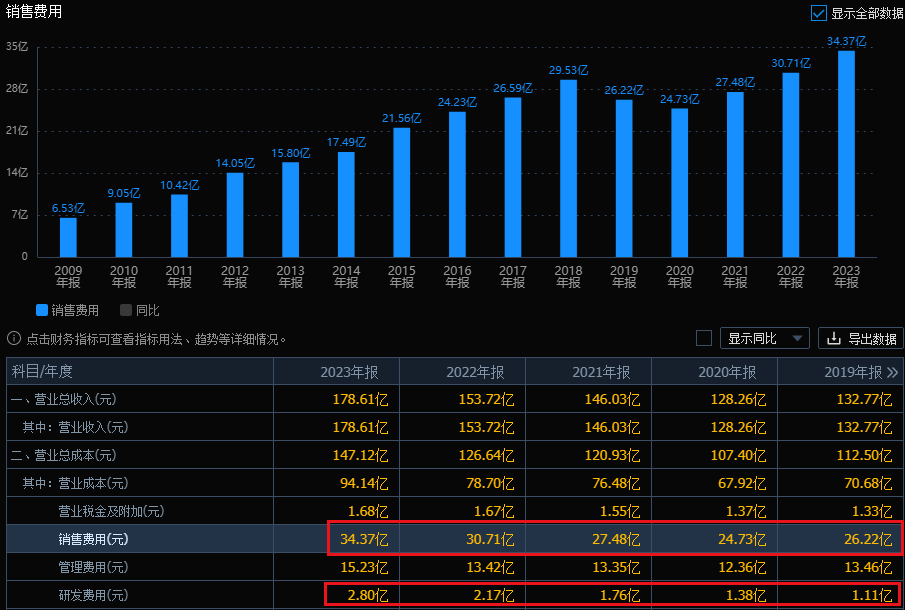

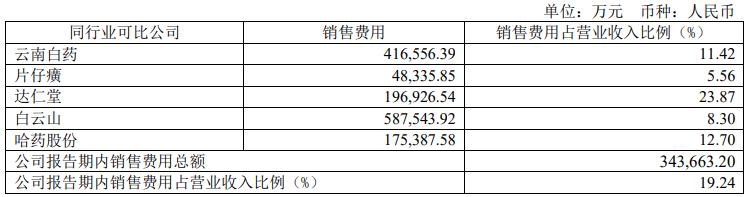

看费用,销售费用年年上涨,研发费用连销售费用的零头都不到。传统品牌中药就是这样,配方几十、上百年也不会有大变化,虽然不用研发,但销售费用少不了,怎么把药卖出去,怎么把故事讲好就成了重点。这个也是中药的独特商业模式。不过同仁堂19%的销售费用率在行业内算比较高的,最低的片仔癀才5.6%。

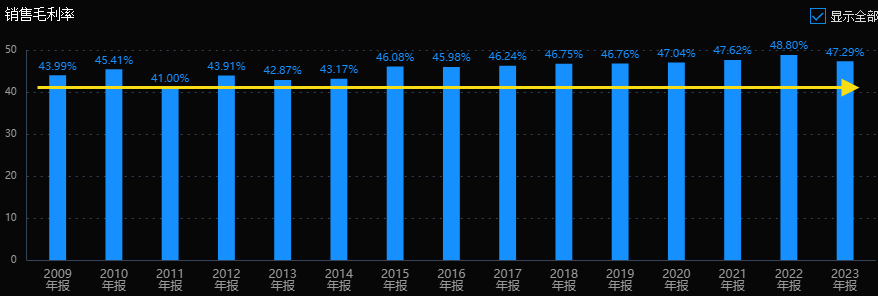

毛利率常年保持在40%以上,净利润和ROE都在12~13%左右,还行,但离优秀还是差点意思。

二、主营和产品:

同仁堂品牌创始于 1669 年(清康熙八年),至今已有三百五十余年的悠久历史。作为中医药老字号企业,经过长期的发展积淀,具备得天独厚的品牌实力和竞争优势。

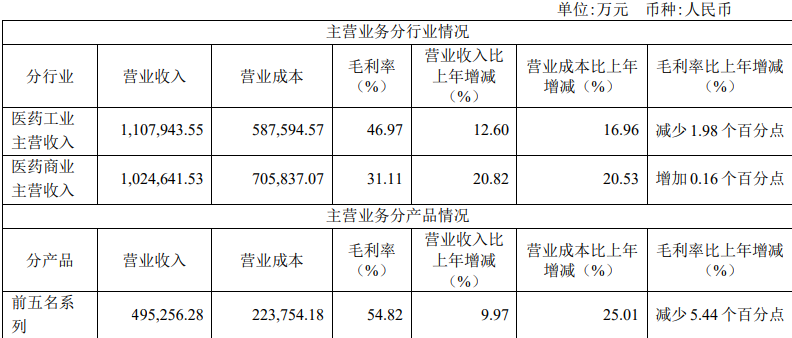

公司业务包括医药工业和医药商业两大板块。2023年,医药工业收入 111亿, 医药商业收入102亿。工业板块就是药品生产,商业部分就是销售,大致对半开,但工业的毛利率更高,贡献了60%的利润。

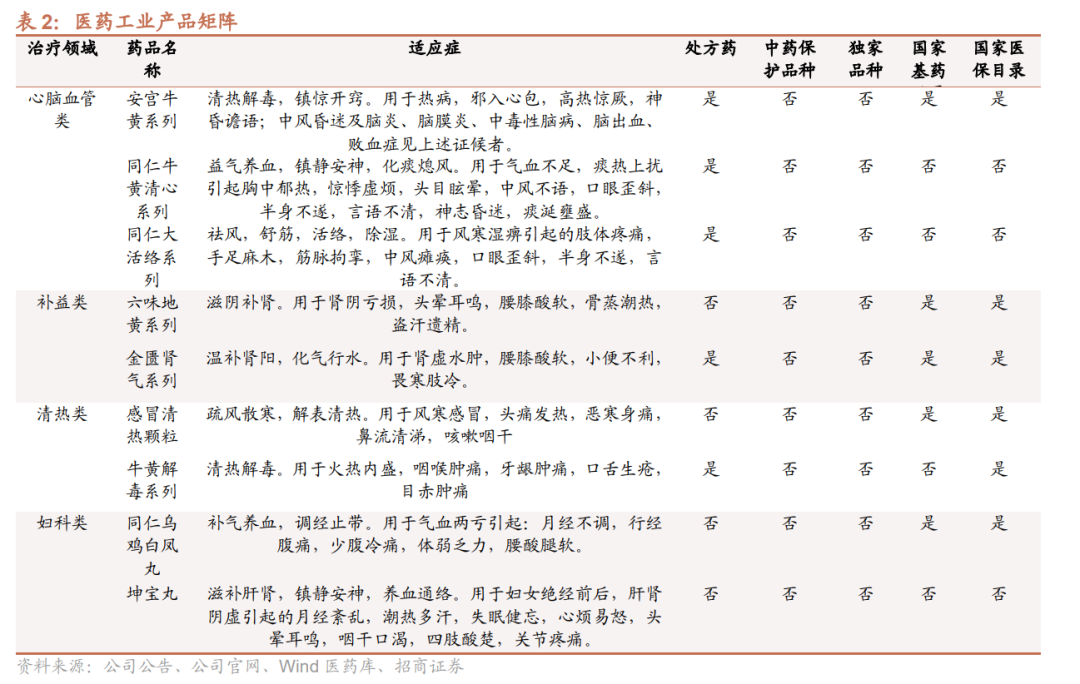

公司拥有 800 余个药品品规,常年生产的中成药超过 400 个品规,形成了包括心脑血管类、补益类、清热类、 妇科类和其他类在内的五大品类。终端方面,同仁堂商业下设零售门店数达到1001家。公司的药品主要是通过药店卖给消费者,和那些直接供货医院的模式是不一样的。

1.心脑血管类

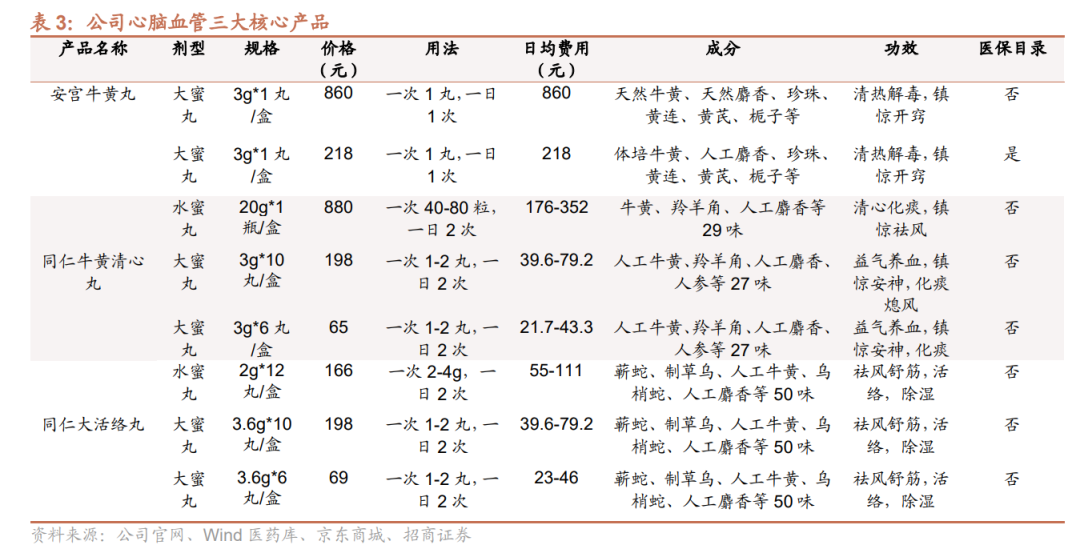

2023年心脑血管类收入为 43.9 亿,占医药工业收入约4成,占比最高。产品主要包括安宫牛黄丸、同仁牛黄清心丸和同仁大活络丸系列。

安宫牛黄丸:家里有老人的大多都会常备。来源于清代吴鞠通《温病条例》, 有超过200年使用历史,对风昏迷及脑炎、脑膜炎、中毒性脑病、脑出血等有很好的效果,享有“救急骤于即时,挽垂危于顷刻”的美誉。

安宫牛黄丸也是院外心脑血管中成药第一品类,22年的销售突破40亿,排第二的复方丹参滴丸的市场规模断崖式下降到7亿+。

国内有有 120 余家企业获得超过 130 项安宫牛黄丸批文,但双天然安宫牛黄丸批文仅有6 家企业,同仁堂是其中之一。同仁堂市场份额连续多年超过 50%,优势明显。

牛黄清心丸:源自张仲景经典著作《金匮要略》中的“薯蓣丸”。临床上应用于治疗眩晕、神经衰弱、中风先兆、脑血栓后遗症、高血压、精神萎靡不振等症。同仁堂市场份额最大(2021 市占率~67%),广誉远第二(2021 市占率 31%)。

大活络丸:源自明朝张时彻《摄生众妙方》中的“大神效活络丹”,经同仁堂第三代掌门人乐礼修改,适用于风寒湿痹引起的肢体疼痛、受阻麻木、中风瘫痪、口眼歪斜、半身不遂等。公司2021年市占率为62%。

2.补益类

补益类药品是公司第二大类,23年营收17.3亿。代表品种包括六味地黄系列、金匮肾气系列、阿胶系列、五子衍宗系列、归芍地黄系列、柏子养心系列等。

六味地黄丸:传统的滋阴补肾类中成药。国内六味地黄丸竞争激烈,宛西制药、同仁堂和九芝堂市场份额分列前三(2021)。

金匮肾气系列:来自于张仲景《金匮要略》,相较六味地黄丸多肉桂、附子两副益火药材,具有温补肾阳,化气行水功效。同仁堂的金匮肾气系列2021年市占率55%,连续多年排名第一,且远超第二名15%的市占率。

五子衍宗系列:用于治疗肾虚精亏所致的不育、遗精、腰痛、尿后余沥等症状。公司2021年市占率 42%,排第一,第二的太极集团市占率24%。2023年,五子衍宗系列的销售额已超过六味地黄系列和金匮肾气系列,成为公司补益类第一大单品。

另外,清热类、妇科类23年收入分别为6.1亿、3.8亿。清热类代表品种包括:感冒清热系列、牛黄解毒系列、牛黄清胃系列、连翘败毒丸系列等;妇科类代表品种包括:同仁乌鸡白凤系列、坤宝丸、调经促孕丸等。

三、实际控制人:

同仁堂的实际控制人是北京市人民政府国有资产监督管理委员会,持股比例52.45%,绝对控股。

前面说过,同仁堂最近三年净利润平均增速恢复到了17%。复盘历史,2019-2020年的“蜂蜜事件”和疫情导致了公司业绩下降,同仁堂大面积换人,聘请外部咨询推动内部革新,对内精简部门、资产整理、薪酬改革;营销上推进高质量发展、精品、大品种三大战略,对包括安宫牛黄、牛黄清心、乌鸡白凤、大活络等的大品种倾斜资源,加强临床二次开发。

随着事业部职能厘清,公司经营效率和盈利能力提升,业绩自然也重回增长。运营能力指标的改善也印证了改善运营效率的提高。可见管理层和公司治理的有效性对业绩的影响会更大。

四、行业前景

1.人口老龄化

人口老龄化问题不是一般的周期,而是未来几十年的大方向。人口老龄化必然会带来慢性疾病,中药在调理身体、治疗慢性病方面有独特优势。

2.政策扶持

2022年国务院办公厅印发《“十四五”中医药发展规划》,从顶层设计层面积极鼓励中医药发展。《规划》指出,2025年,预期全国中医医疗机构数量达9.5万个,中医医院数量达6300个,每千人口公立中医亿元床位数达0.85张。社区卫生服务中心和乡镇卫生院设置中医馆的比例达到100%。同时提高了中医药医保覆盖的范围和价格,还对中药和中医服务在医保支付层面做了倾斜和优待。

3.国企改革

2024年初,国资委提出把市值管理纳入考核。中药行业国有企业众多,考核压力下,技术创新和产品线的升级,股权激励,行业内并购整合,都会被提上日程。从东阿阿胶、江中药业的股权激励计划看,不但考核净利润,还考核ROE、ROIC、研发投入强度。按这个趋势,其他中药国企加强内部激励也是顺理成章的事。

五、估值情况

我们在判断公司的价值时,首先要对企业的利润来源类型有一定的概念,能够分清楚它是属于利润持续增长的成长股,还是利润稳定的价值股,或者是利润呈周期性波动的周期股。类型不一样,估值的方式也不一样。如果你不能确定企业的类型,那么也就不可能判断出它未来的价值了。

最近十年,同仁堂的市盈率基本在30PETTM到50PETTM之间波动,结合公司近十年10%的利润增速,这个估值是偏贵的,可见市场给了公司的行业龙头地位不少溢价。相比之下,工商银行和五粮液不是更香吗?不管是什么行业,估值和增长率不合理,我们都不应该投资。

截至24年8月6日,公司PETTM为29倍,上市以来的百分位为17.34%,处于历史估值的低位区。公司总市值500亿,账上有货币资金123亿。假设你用500亿元收购了同仁堂,你可以先拿走123亿元现金,这样你只花了不到400亿元就拿下了公司,折算下来,市盈率20倍出头。如果未来利润增速能保持在20%附近,那估值就合理了。

做价值投资,不能死磕价值股,也不能死磕成长股。最好就是看市场的安全边际,在这两种股票之间调整一下配置比例。

在市场估值比较低的时候,比如市场整体市盈率在20%以下,这时候安全边际很高,那我们就应该追求收益,重点买成长股。当市场慢慢涨起来,风险开始出现了,那就要试着把一部分成长股调为价值股。

比如市场估值在50%时,一半成长股一半价值股;市场估值到70%时,两成成长股,八成价值股。如果整个市场都水涨船高,整体市盈率到了90%,这种时候整体风险巨大,你找不到值得投资的股票了,那就要把所有股票都清仓离场。

同仁堂的基本面情况就介绍完了,但它能不能成为一个合格的价值投资标的,还需要大家进一步分析,保持独立思考,综合考虑后做出自己的评判。

本文作者可以追加内容哦 !