兄弟们如果关注地产,可以看看贝壳的财报解读。但我认为,地产乃是我们整个经济的母产,是地妈,其产业链如云图密展,又如丝路延绵;就三个笔画——大。我认为在国内做投资的每个人,都应该关注地产行业的走势,因为大概率它与你的投资会有相关。金融、互联网、能源周期,哪个沾不上地产。

当然一提起这几年的地产,总有人想着要抄底。如果是梦魇灼心的所谓抄底,俩眼一闭一把梭哈,我认为还是要谨慎的;地产是要算账,要从账面数字里,看趋势,揣底部,看数字的边际变化(本文我会提供一些具体量化的边际变化),以及账里账外的抽丝剥茧。

顺便说一句,个人认为,做投资,虽然不一定锱铢必较,但大账一定要算清。我发现一个规律,账算得最多最细的地方,往往都有大流水,比如上海有黄浦江,广州有珠江,纽约有哈德逊河,伦敦有泰晤士河——大概做流水账,也一定要有流水相伴。

贝壳是地产股里可能资产最轻的之一,地产股,之前是一体+两翼(房产经纪+房屋租赁+家装业务),现在是一体+三翼,在原来的基础上加入垂直整合(vertical integration经济学里指业务向产业链的上游或者下游延伸)。虽然都是地产行业,由于商业模式大相径庭,投资贝壳比投资传统地产,我认为要安全得多。比如资产负债率(这里我们为了方便比较,直接粗暴以总负债/总资产),贝壳是40%,互联网公司水平;而一般房地产公司资产负债率翻倍,不少的超过100%……另外权益乘数、偿债能力,自然好不少。

安全系数有了,那么赚钱能力呢?继续来算“流水账”。

1. Q2财报,阿尔法如何?

简要数字如下。

下面还有一个非常具体细分的表格。营收增长19.9%,净利增长46%,都是同比。有惊喜,正如没必要太担心Q1营收利润双降一样(因为1Q23是大家都懂的大反弹,基数高),第Q2营收利润双涨,虽然没必要激动得把屋顶掀掉,但你看到下图就知道,2Q23其实也是高基数,在高基数上收入有19.9%,甚至超过了去年所有季度的表现,说明收入端有支撑。分业务上,“一体”里的存量房业务yoy+14.3%,新房业务萎缩,但“三翼”里的家居yoy+53.9%,租赁yoy+167.1%,新兴业务+57.8%,也就是一体三翼模式跑通了,三翼的收入正在高速增长,以填补房屋经纪业务的低增长。简单概括:Q2非房产交易服务业务收入,同比增长85.3%,占比同比提升至约35%,如果算利润端,家装家居业务贡献利润率达到31.3%。

但即使只拿出房产经纪,跟房地产大盘比较——贝壳存量房业务GTV、营收同比增长25%、14.3%,环比上涨25.9%、28.1%,而新房GTV达到2353亿元,净收入79亿元,同比下降8.8%,环比上涨61.4%(对比二季度克而瑞Top100开发商销售金额,同比下跌约35%,环比增长约38%),6月签约成交金额同比增长12%,这些都显著高于行业表现。总之,作为地产产业链中少数实现稳健经营以及业绩兑现的,我是在地产链上找不出更好的标的了,你能找得出的话,欢迎告诉我。尤其“一体三翼”打通以后,整个盘子会更加多样化,抗风险能力更强。

所以冰冷的数字告诉我们,贝壳的阿尔法显著跑赢了行业的贝塔。

那么行业的阿尔法又如何?省流答案就是在筑底复苏,往下看。

2. 行业大盘,贝塔如何?

我认为目前地产仍然在周期底部,但热度在回升,行业在筑底中。这也使得右侧交易成为可能。那么地产行业,有哪些底部特征?

最近上海拍出了一块新“地王”,徐汇区原本是小米总部的一块地,经过 72 轮竞价触达地价上限,最后不得不进入摇号,由“幸运的”绿城以总价48.05亿拿下,成交楼面价达 13.1 万元/m,溢价率达 30%,是新的全国单价“地王”。这是一个微观层面的信号,未必一定能代表整体气象——但颇具象征意义。说明大房企对于优质地块的土地交易,底气是足的,也有投资意愿。

另外免不了要看一下政策空间,或者说是本季度房地产政策的边际变化——有一些数据。首先是目标,当然这是目标还是美好的愿景,见仁见智——政策目标要达到5 年后城镇化率70%,带动约 5400 万转移人口,解决约16 亿m居住需求;第二是政策,包括一线城市在内的多地,房贷利率/首付比双降,多地限购全面放开;在供需紧张的地方,商改住,增加供给;自然资源部拟通过专项债,支持回收房企的闲置用地(注意这里是“拟”,还没落地);最后,货币政策方面,LPR 年内双降。

在这个时间节点上,政策的边际变化与信心的边际变化之间,不会是电波感应,光速秒回;大概率会是一个向漏气的车胎里打胎的过程,反反复复,迂回膨胀。但无论如何市场也确实有点反应,比如百强房企 7 月单月销售,同比降幅进一步收窄;一线城市二手房热度回升,比如上海二手房单日网签持续突破千套,创3 年新高;45 城新房成交量四周同比降幅持续收窄,14城二手房成交量,四周同比上升。

不过也有相反的data point,比如说上海7月还挺热,量价都小幅下降(成交均价环比下跌0.04%)。一个data point,也是比较温和的降幅,可以理解;另外上个月和这个月卖出房子的样本,可能都不太有可比性(比如完全有可能上个月的豪宅成交比例高之类)。所以我们可能还是要再耐心一点,像等待心上人一样等待新的信心到来。

总之我个人的观点是——房地产是走在复苏之路之上,但数据上不支持强V反弹的说法,我认为也不会是V底反弹,会不会是W底或者WW底,甚至母猪底?——我倾向于认为低位震荡,然后斜向上WWWW向上走,可能性更大。

而且大概率,我们的房地产行业,会以一种全新面貌(比如轻资产、低负债、重管理、精细化运营),来最后复苏,获得新生。

3. ACN是模式,本质是运营能力

穿透贝壳的ACN模式,我们可以看到其本质是运营的管控力,这个优势目前在国内找不到第二家。所以我一直认为,贝壳有护城河。比如门店经营效率。

截至 2024 年年中,贝壳门店数量约 4.6 万家, yoy+ 6.9%;活跃门店数量4.4 万,yoy+8.1%;经纪人数量约45.9 万,yoy+ 5.2%;活跃经纪人数量约41.1万,比去年略微增加。

同样的运营能力在ACN模式的房产经纪业务可以跑通,那一样可以用在家装与租房。地产行业要完全进入发展新周期还需要较长时间,政策、市场、资本市场必然会有观望和摇摆,周期波动叠加更多不确定因素,所以新业务上贝壳应该是不跟风也不跳脱,沿自己擅长的也是市场需要的方向走,面对市场一时的波动也不急于反应,而是用更长的时间,去验证,去自证。

也确实就是在这个阶段,数字上来讲,家装、租房业务提升,让贝壳平滑了业绩曲线:上面我也提到了,贝壳非房产交易服务业务收入同比增长85.3%,占比达到约35%,相比去年同期,高了约12%。比如家装家居业务,净收入40亿元,同比+53.9%,家装家居业务,贡献利润率超3成。

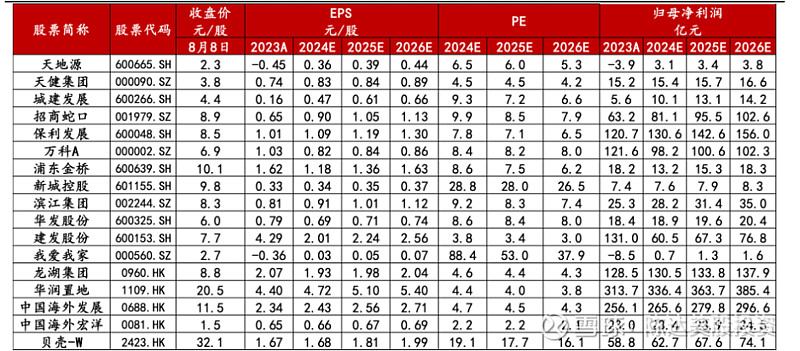

(这是地产公司的估值情况一览(截止8/8/2024),贝壳的估值,也看得出大家对他模式的乐观)

最后是扩大回购计划,2024 年完成 4.8 亿美元的现有股份回购计划,回购股数占 2023 年年末已发行股本的2.75%。Q2财报,拟进一步扩大及延长股份回购计划,回购授权由 20 亿美元增加至 30 亿美元,回购计划期限延长至 2025 年 8 月 31 日。贝壳股息率3.6%,加上回购部分(我们保守假设未来12个月能回购6亿美元,分红保持在现在水平),以现价买入,未来12个月的股东回报也会超过6%。

结语.

关于“住”的需求,人类栖息于某处是永恒需求;而关于如何满足国内房地产的市场需求,有试错能力,这是贝壳的优势。在我的角度看,贝壳其实还是主动放慢节奏,还在打磨家装业务的基础设施建设和交付能力,逐步,把一站式整装能力推广全国范围的市场。规模和品质是一个trade off(权衡之计),两者皆有固然最好,但往往鱼与熊掌不可得兼,那么还是先慢规模重品质,能让贝壳新业务建立长期可持续发展的能力,夯实那一圈我认为的护城河。

贝壳的愿景——或者说所有房地产公司的愿景——都应该是让消费者安居,让服务者乐业的。谁不想住个好地方,有一个理想中的家。马太福音上说——狐狸有洞,天空的飞鸟有窝,人子却没有枕头的地方。这就是永恒需求的体现,不多说了,再说就是琼瑶;我想到王朔当年有个绰号叫大陆琼瑶,能把读者写得泪光闪闪。

还是会长期看好地产,虽然不一定是我们熟悉的样子。导演基耶斯洛夫斯基一贯的主题是:人们有时会不会生错时代?也许是,你有可能错过行业的好坏时代;但无论是什么时代,地产买卖都不会是霓虹翻乱;无论是雅典、耶路撒冷、亚历山大、长安,能千年屹立的,都是不动产

作者:陈达美股投资

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本文作者可以追加内容哦 !