迅雷正在书写“老树生新枝”的篇章。

看向其财报。2024年第二季度(截至2024年6月30日),通过布局会员业务、云计算业务、直播和其他互联网增值服务等,迅雷实现营收7960万美元,同比下降23.7%,净利润250万美元,毛利润4070万美元,毛利率相比去年同期44.0%上涨至51.1%。

细化来看,业务发展面貌各异。财报显示,2024年第二季度,会员业务营收为3290万美元,同比上升10.8%,会员用户数约为571万,相较去年同期的472万上涨近百万;云计算营收为2640万美元,同比下降13.8%;直播和其他互联网增值服务营收为2030万美元,同比下降53.9%。

对于会员业务的增长,迅雷集团董事长兼CEO李金波表示:“这主要得益于我们不断优化产品功能和积极建设用户社区的努力。同时,迅雷浏览器在多个应用平台上推出,为用户提供了更加流畅的视频播放、网页浏览和小说阅读体验。我们很高兴看到这款产品获得了用户的积极反馈。”

相比之下,直播业务收入下降的表现其实更引人注意,这或是导致整体营收下降的直接原因。据财报透露,2023年6月以来,迅雷主动缩减了国内语音直播业务,进而影响了收入规模。

这背后,相关市场的发展形势也有显著变化。

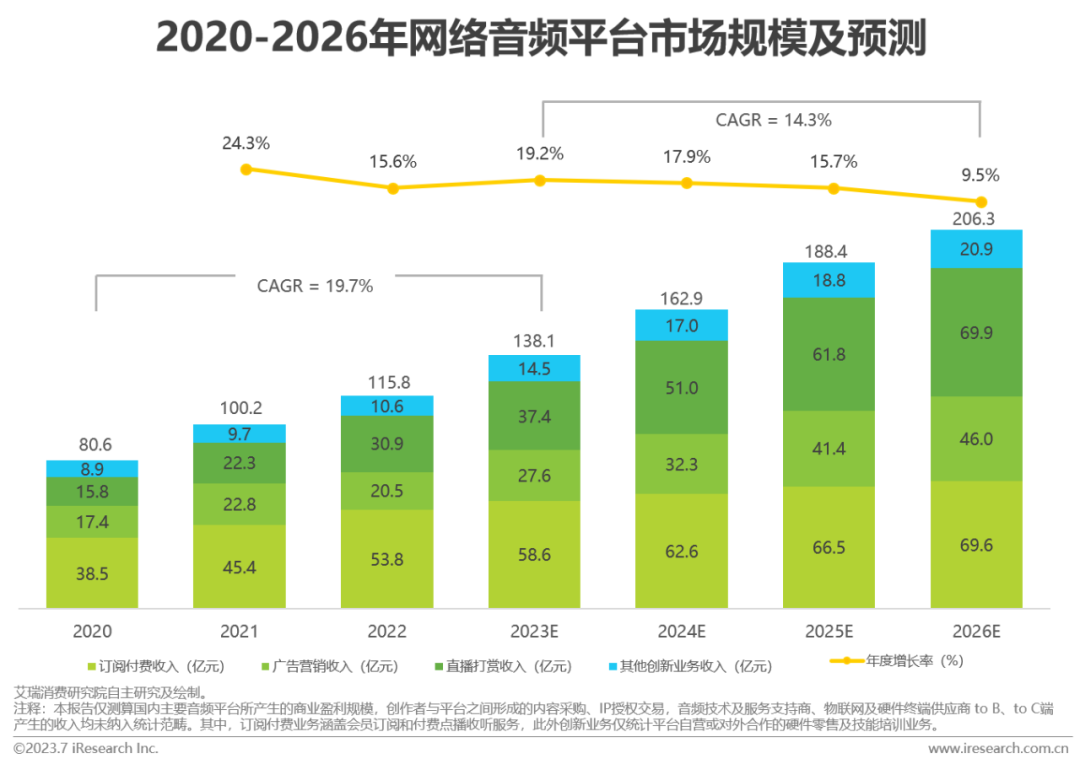

首先可以看到,语音直播市场的规模还是较为庞大的。据艾瑞咨询发布的《2023年中国网络音频产业研究报告》,2023-2026年,我国网络音频平台市场规模将从138.1亿元增至206.3亿元,CAGR为14.3%,2026年用户规模有望突破3.5亿。

另外,该报告显示,有声书&广播剧(63.3%)、知识付费课程(44.8%)、1v1匹配连麦(24.0%)、播客频道(42.1%)、语音聊天室(39.4%)是网络音频用户偏好的内容。

不过,在行业规模不断打开的同时,一些问题也开始显露。比如,据不完全统计,2023年曾发生过20多家语音直播平台相继停止服务的事件。

对此,有业内人士表示:“一方面,监管部门对于语聊行业的合规要求越来越严格,对于涉嫌违法犯罪的平台和用户将会严厉打击;另一方面,用户对于语聊行业的信任度也大幅下降,对于平台的质量、安全、内容等方面有更高的期待和要求。”

再叠加市场竞争激烈等因素,迅雷的直播业务进入了调整期,但公司的增长信心还是未受到太多影响。

李金波表示:“2024年下半年,我们的核心战略是聚焦于深化客户服务,通过不断丰富产品线、革新互动体验,并实施精准高效的本地化运营策略,提升产品渗透率,同时加速全球业务版图的扩张。依托公司坚实的财务基础,我们将满怀信心地投资于新兴项目,致力于将创新转化为长期增长动力。展望未来,我们将持续扩大业务规模,创造长期价值并促进可持续增长。”

迅雷也给出了业绩指引,预计2024年第三季度总营收区间为8100-8600万美元。以平均数计算,第三季度收入环比增长约4.9%。

回顾来看,迅雷已经历经二十余年的起起伏伏,天眼查显示,该公司成立于2003年,从互联网普及初期草莽年代的“下载工具”,再到如今的多线行走,迅雷已经实现了较为彻底的面貌革新,并在这一过程中展现了长期发展的韧性。

而迅雷究竟能否真正成为“时代的弄潮儿”,并抵达一个枝繁叶茂的未来,还需要时间给出答案。

本文作者可以追加内容哦 !