小财米 洛溪/文

广州市晶华精密光学股份有限公司(以下简称晶华光学)2023年12月底正式排队北交所IPO,目前已经完成第二轮问询回复。

晶华光学成立于1997年,主要从事精密光电仪器、汽车智能感知系统和精密光学部件的研发设计、生产制造与销售业务。其中,公司精密光电仪器主要包括各类天文望远镜及相关配件、望远镜、显微镜等;公司汽车智能感知系统产品主要包括全景泊车系统、辅助驾驶视觉系统、倒车影像系统、智能座舱系统和实景导航系统等;公司精密光学部件则主要为光学镜片。

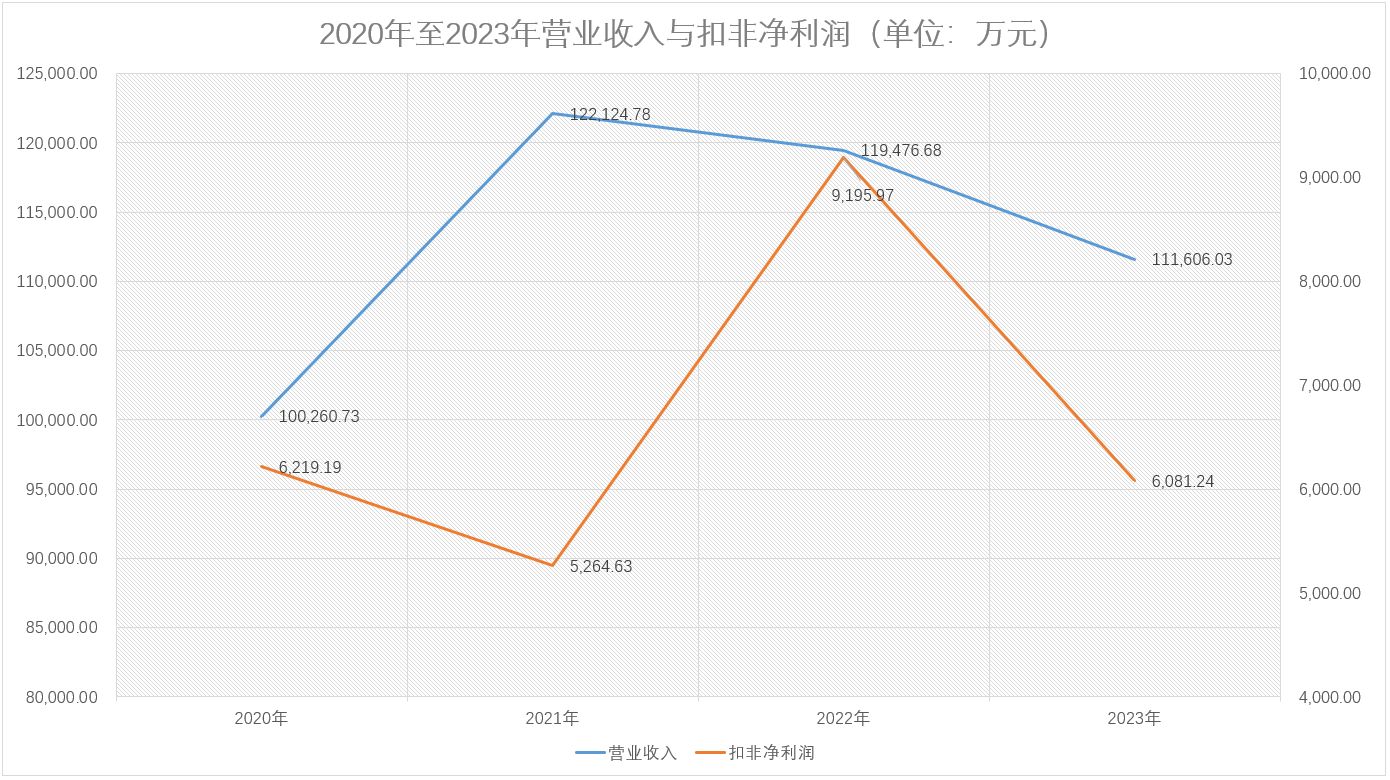

2020年至2023年,公司实现营业收入分别为100,260.73万元、122,124.78万元、119,476.68万元、111,606.03万元,同期扣非净利润分别为6,219.19万元、5,264.63万元、9,195.97万元、6,081.24万元。2023年,公司无论是营业收入还是扣非净利润均出现了下滑。晶华光学称,2023年收入下降主要是因为精密光电仪器业务收入降低7,403.14万元所致。

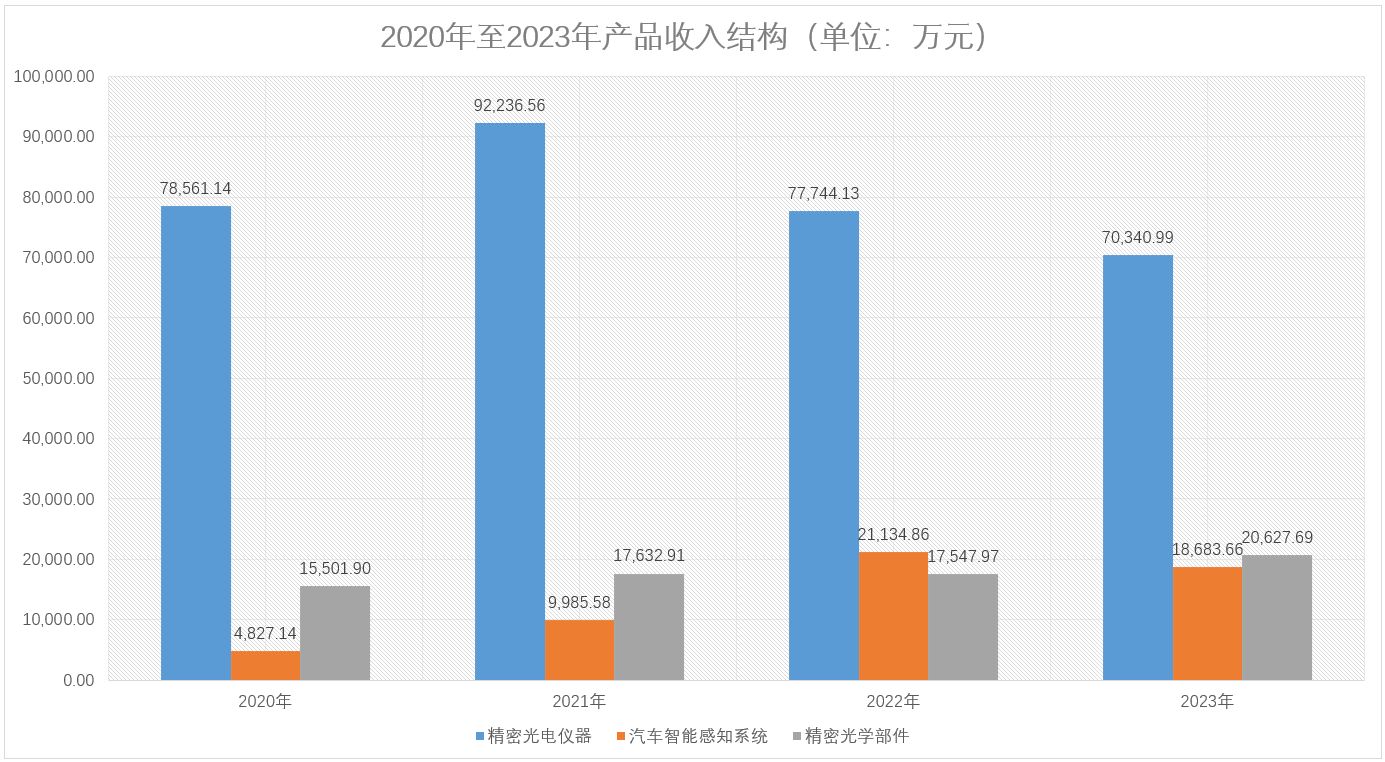

其实,晶华光学营业收入从2022年开始就出现了下滑,但是下滑趋势并不明显,主要原因在于公司精密光电仪器收入减少。2020年至2023年,公司精密光电仪器收入分别为78,561.14万元、92,236.56万元、77,744.13万元、70,340.99万元,占营业收入比例分别为78.36%、75.53%、65.07%、63.03%;毛利分别为26,951.08万元、27,082.19万元、26,916.04万元、23,087.26万元,毛利贡献分别为82.35%、80.89%、72.85%、69.79%。

晶华光学精密光电仪器收入在2021年达到最高峰后,已经连续两个年头出现下滑,而其余两类业务收入增长并不高,直接影响公司整体收入下滑。而且公司精密光电仪器收入毛利贡献在70%至80%,对公司的净利润影响也较大。

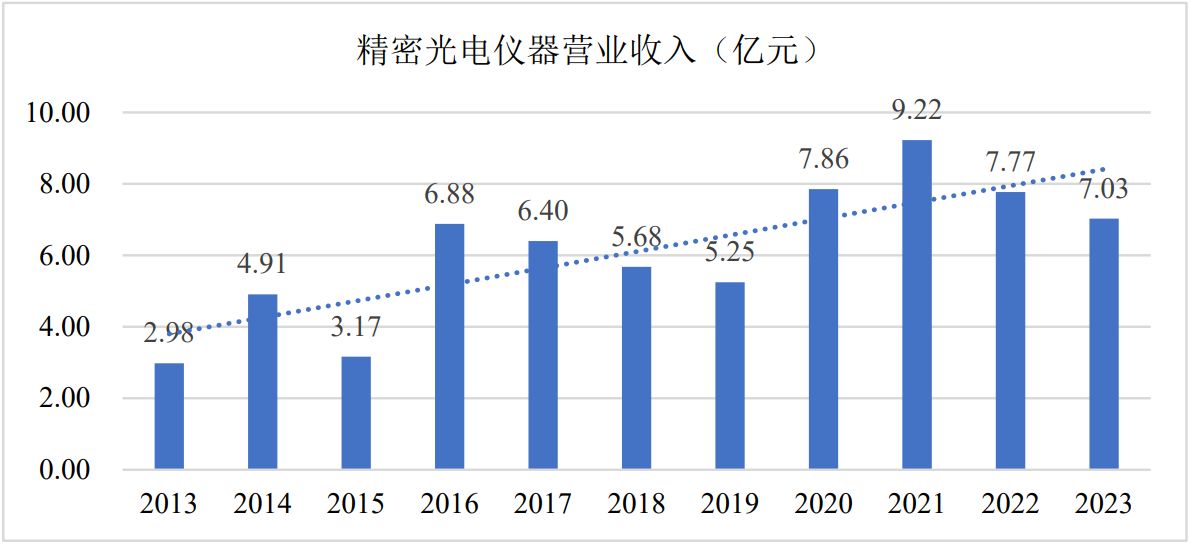

招股书披露,晶华光学境外销售收入占比较高,且主要以欧洲和美国为主。以精密光电仪器收入为例,从2013至2023年的收入变动情况可知,公司精密光电仪器收入总体处于波动增长态势,部分年度收入存在下跌。其中,2020 年以及 2021 年收入大幅增加,主要系公共事件影响下游客户超预期下单导致收入较高。

分析人士称,受疫情影响欧美国家也经历了一段在家办公的时期,实施了限制人员流动等相关措施,主要集中在2020年和2021年。在此期间,欧美各国消费者自由时间较多,带动了家庭运动、露营、天文等可以在家完成项目,相关产品购买量普遍高于往年。后期,随着相关措施的接触,人们生活回归常态,相关需求开始回落。由此来看,晶华光学精密光电仪器收入从2022年开始下降并非偶然。

本文作者可以追加内容哦 !