以下为报告截取部分,详细报告请于公众号 获取

有色金属行业研究,锡:新质生产力遇上产能周期,库存拐点确立牛市起点

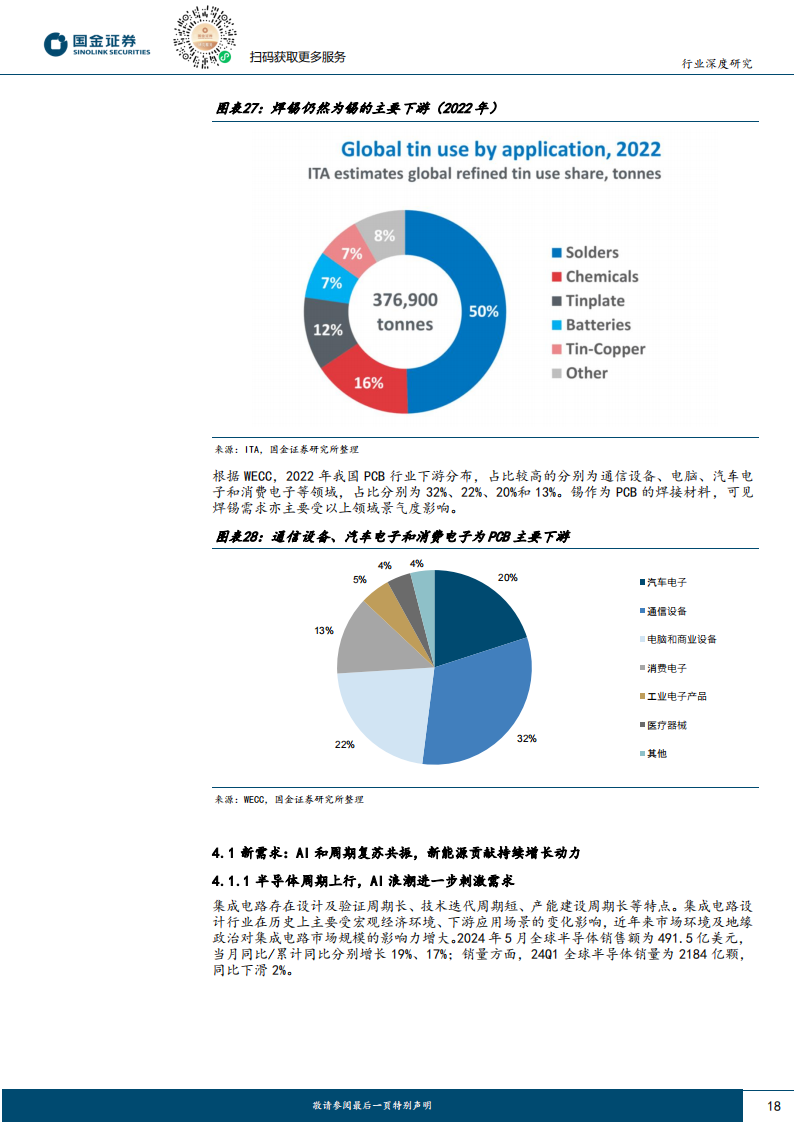

锡:半导体最相关,新质生产锡具有导电性好、熔点低、易于其他金属形成合金等特性,主要应用于焊接材料,是与半导体相关程度的金属品种;锡在光伏焊带中亦有重要用途。因而锡将受益于新质生产力强调的“高科技”和“高效能”发展。

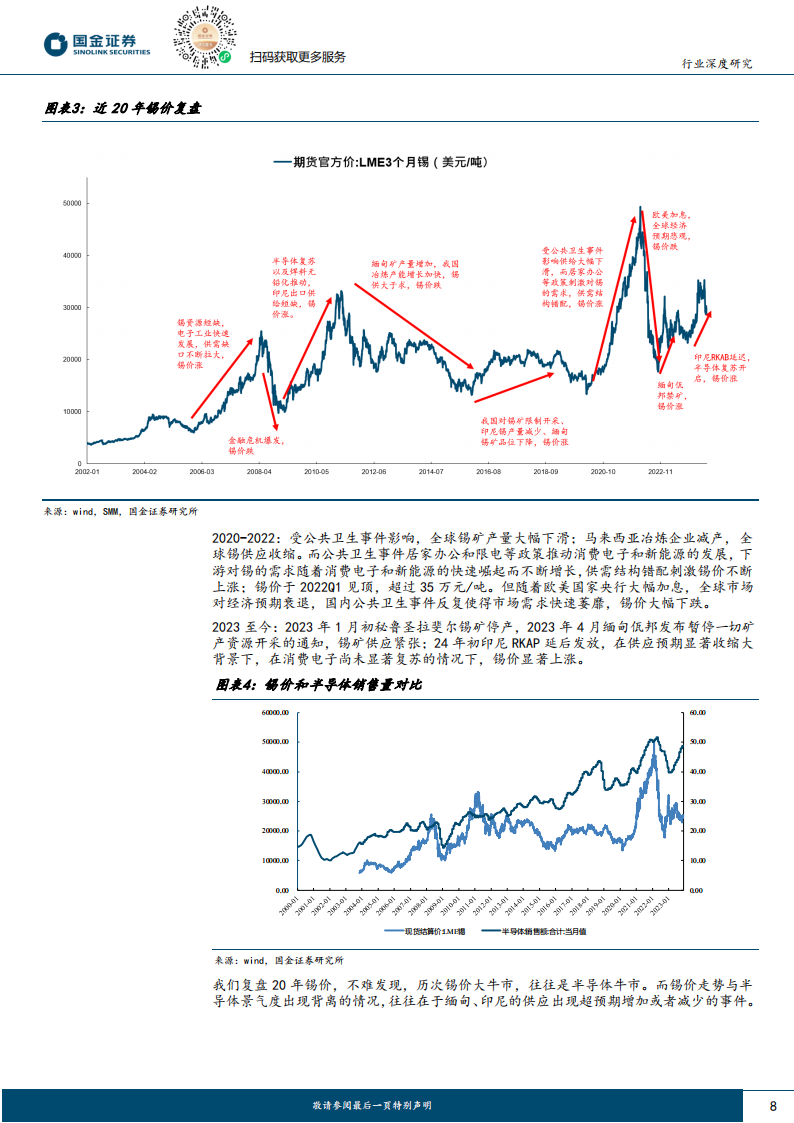

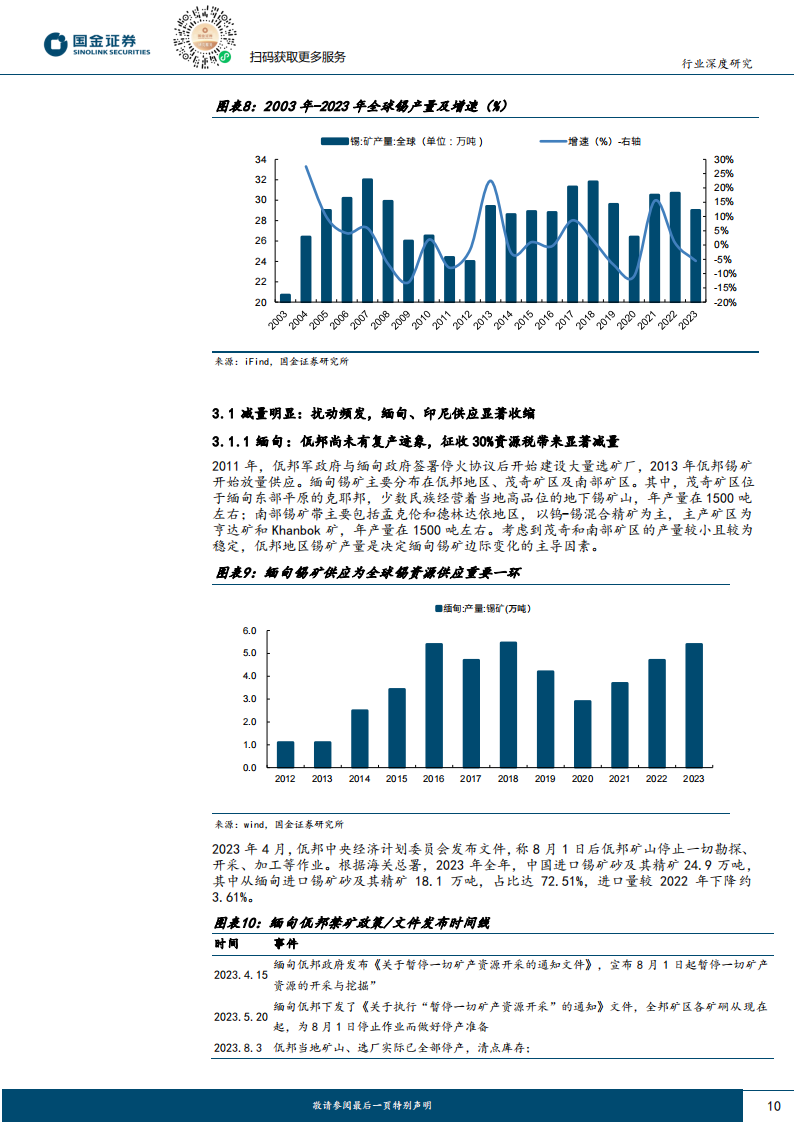

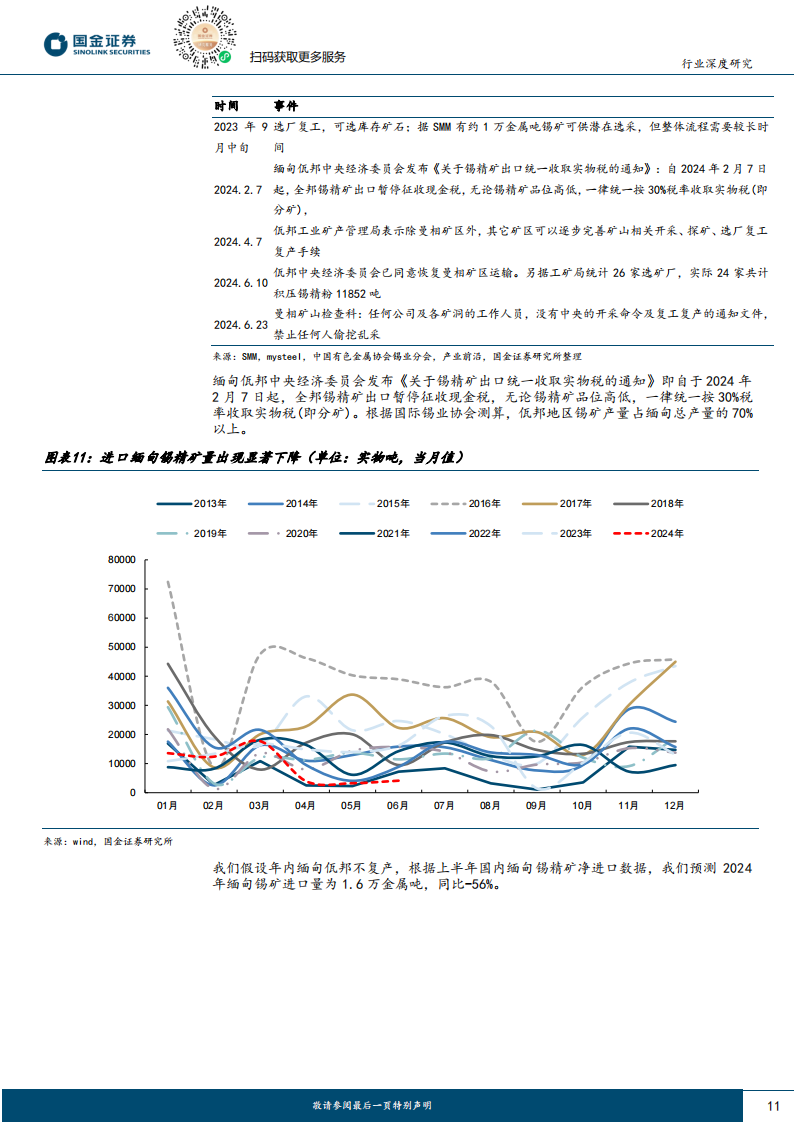

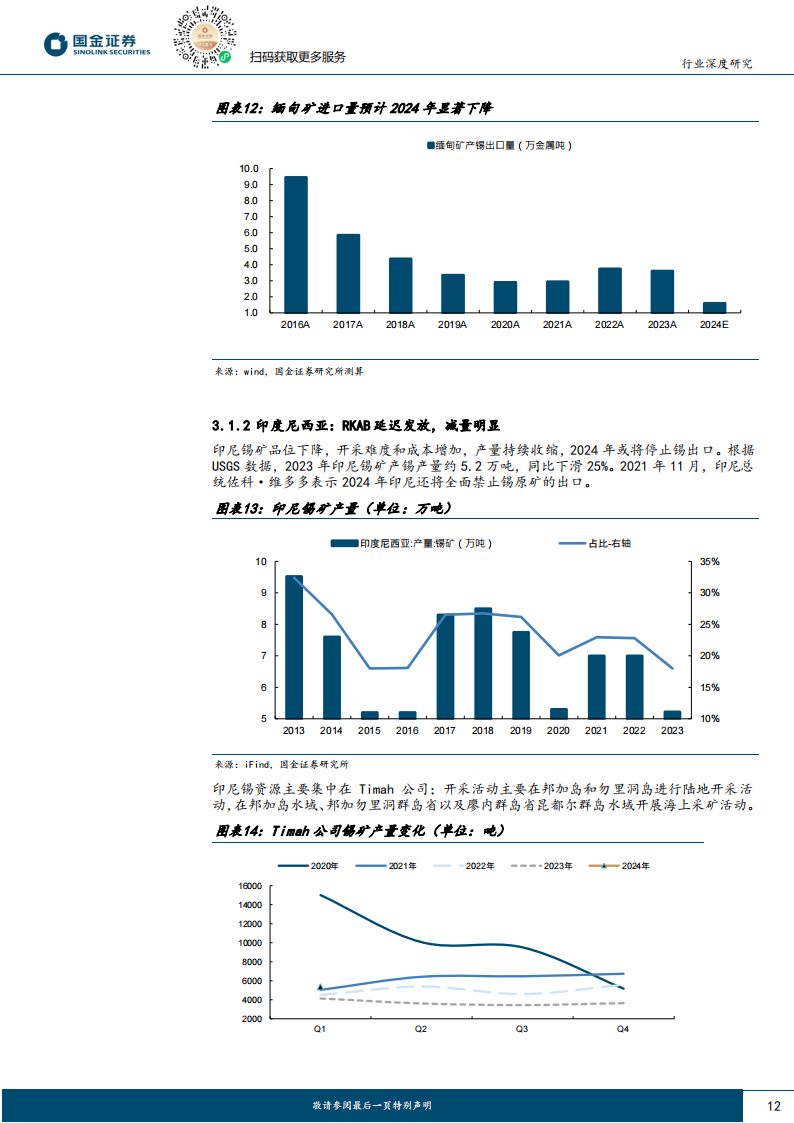

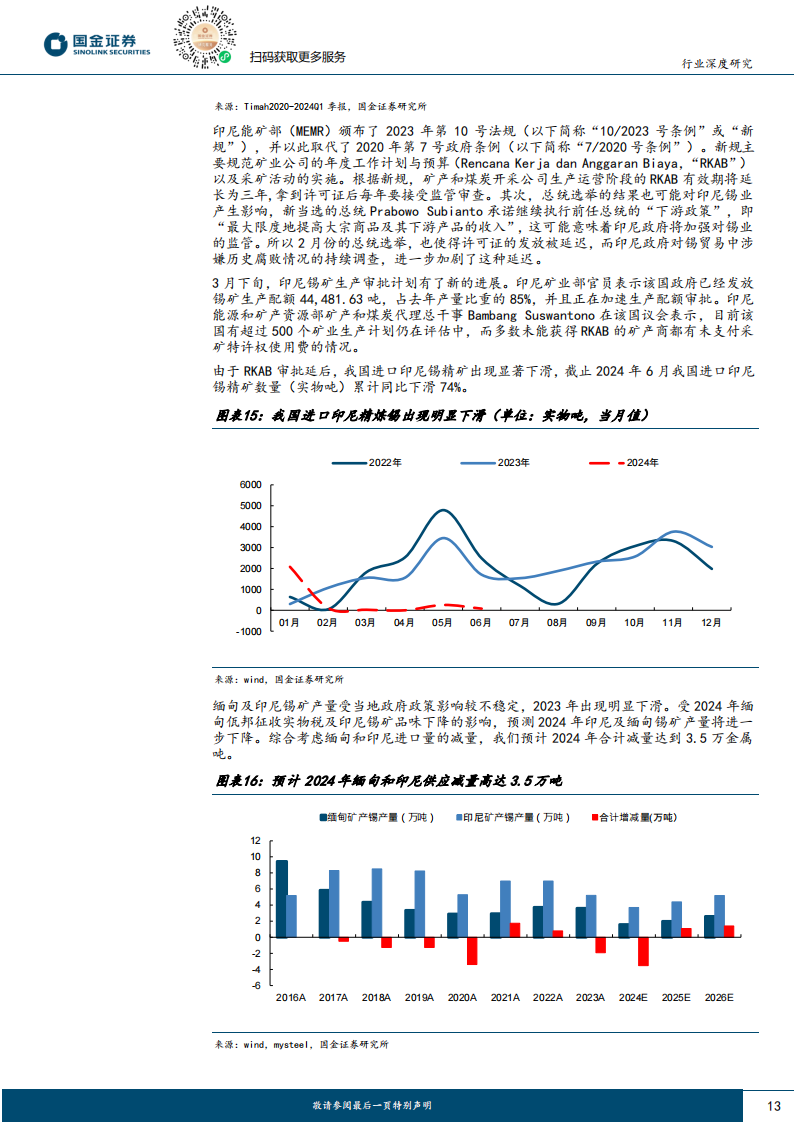

锡价复盘:半导体景气度决缅甸供给决定溢我们复盘近20年锡价发现次锡价大牛市,往往是尼、半导体牛市。由于缅甸、印尼锡价会与半导体景气度相背离的情应波动较大,大产能周期下行:减量确定,增散且具备较大不确定性。2023年全球锡矿产量为29万要集中在中国(23%)、缅甸(19%)、印度尼西亚(1方面:佤邦2023年4月开始停产锡矿,2024年2地区(8一士为68%。1)减量确定。缅甸实物税;我们假设年内缅邦不复产,我们预测2024年缅甸锡矿进口量将同大立总统选举和反腐等因素影响,RKAB发放延迟导致印方面,工X尼锡锭出口和锡矿开采均受严年缅甸计带来的合计减量达到3.5万金属吨。

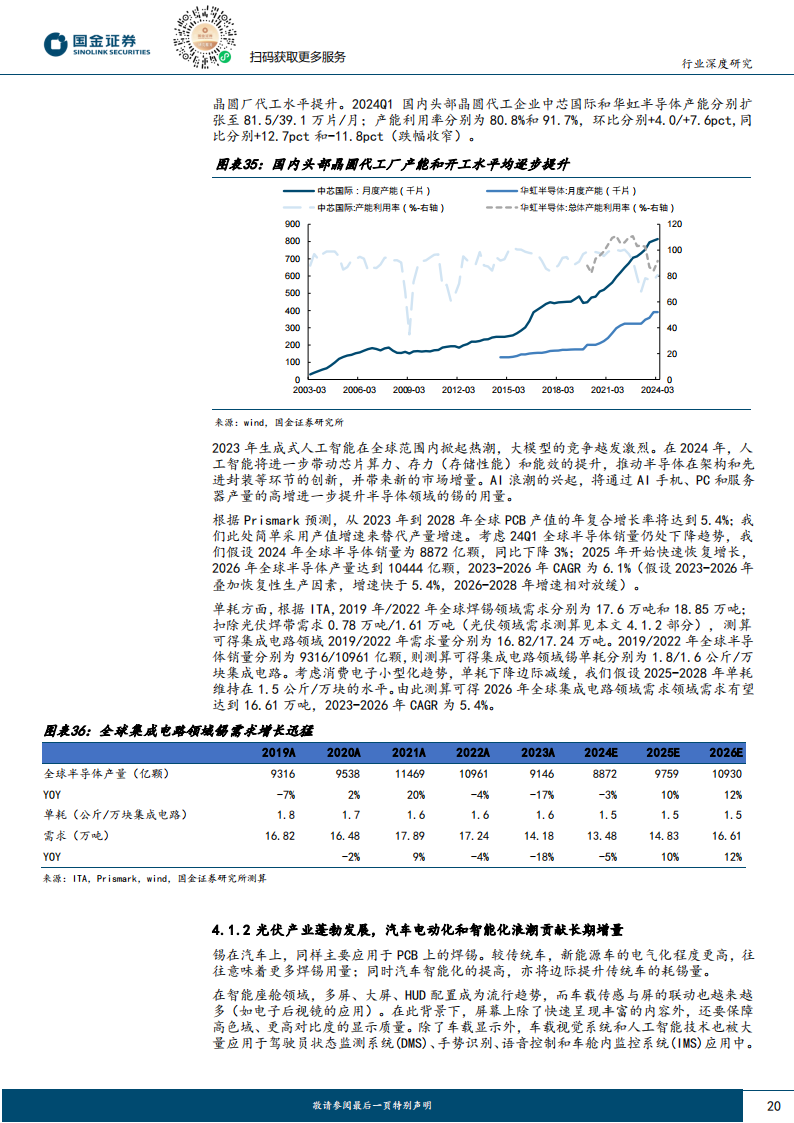

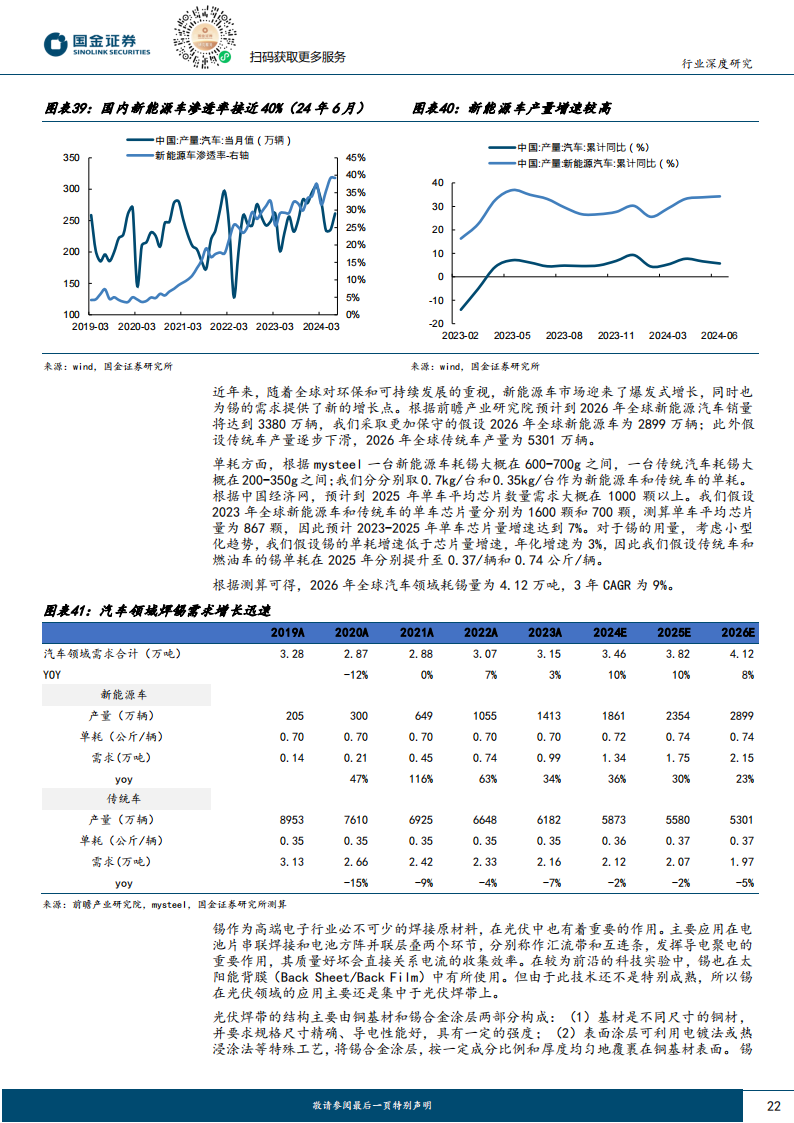

新质生产力元素:AI赋能半导体复苏,光伏+新能源车持续发力。根据ITA2022年焊锡全球需求占比为50%,其次为锡化工等领域;而PCB作为焊锡的直接下游,需求由通信设备、电脑、汽车电子和消费电子等驱动。半导体方面:全球半导体销售额和国内半导体销量均出现显著回暖,中国台湾、日本和韩国的半导体库存先后进库阶段或者底部区间,且生产水平亦步入回升通道。而AI浪潮的兴起,将通过AI手机、PC和服务器产量的高增进上日什业已休域的锡的用量。我们测算2026年全球集成电路领域需求领域需求有望达到16.61万吨,2023-2026年CAGR为5.4%。

免责申明•

以上资料均系通过公开、合法渠道获得,资料版权归原撰写/发布机构所有,本公众号只收集与分享,不对所涉及的版权问题承担任何法律责任。若此文章侵犯到您的权益,请与我们联系删除。

本文作者可以追加内容哦 !