在美股市场上,想要通过期权交易赚取权利金的差价,首先需要深入了解美股期权价格的变化原因。美股期权价格背后的逻辑可能看起来有点复杂,但只要掌握了关键因素,你就能更轻松地挑选合适的期权。今天,我们就以英伟达(NVDA.US)的期权为例,3分钟带你搞懂期权价格!

期权价格受哪些因素影响?

这就不得不提到被广泛应用的期权定价公式——B-S模型(Black-Scholes model)。

具体的公式比较复杂,普通投资者不需要过于深究,只需要知道,基于这个公式,影响期权价格的因素包括以下几点:

1.目标股票的价格

2.期权的行权价

3.期权的到期日剩余时间

4.隐含波动率

5.目标股票的股息率

6.无风险利率

我们将从多个维度来分析这些因素如何影响英伟达的期权价格。

一、单一影响因素

当分析单一因素对期权价格的影响时,我们假设其他条件保持不变。

1.目标股票的价格

看涨期权:买入看涨期权,是看好目标股票,所以目标股票价格上涨,看涨期权的价格也会上涨。

看跌期权:买入看跌期权,是不看好目标股票,所以目标股票价格下跌,看跌期权的价格会上涨。

因此,目标股票的价格和看涨期权的价格呈正向关系,和看跌期权的价格呈反向关系。

2.期权的行权价

看涨期权:当其他条件相同时,一个行权价115美元的看涨期权,和一个行权价120美元的看涨期权相比,前者的期权价格会更贵。因为未来行权时,买入目标股票所要付出的资金更少。下图以英伟达的看涨期权价格为例,可以看到行权价越低,期权价格越贵:

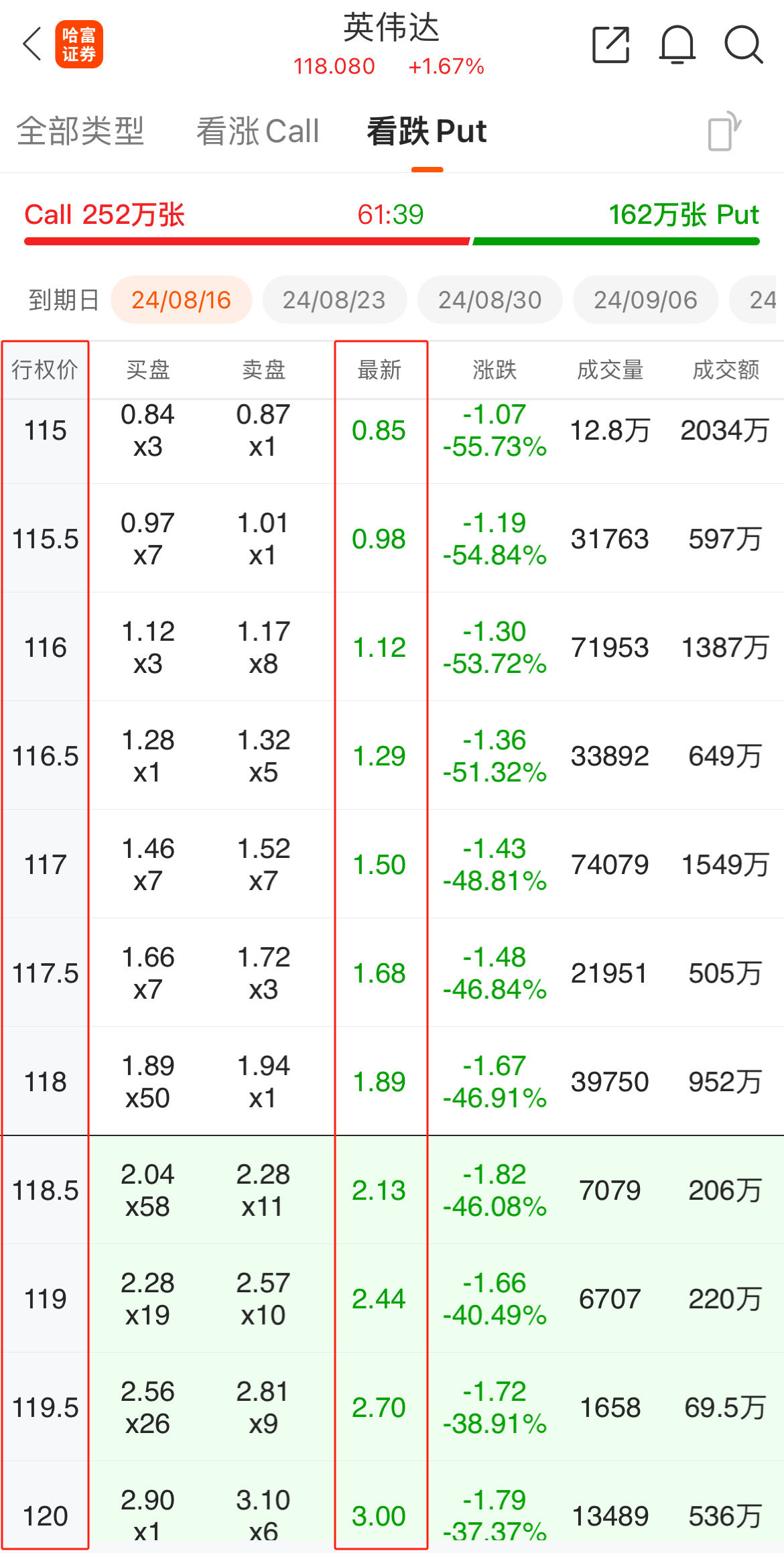

看跌期权:对于看跌期权来说,行权价120美元会比行权价115美元的期权更贵,因为它卖出目标股票以后所能获得的资金更多。下图以英伟达的看跌期权价格为例,可以看到行权价越高,期权价格越贵:

可以从盈利空间来理解期权的价格,盈利空间越大,期权价格会越贵。因此行权价和看涨期权的价格呈反向关系,和看跌期权的价格呈正向关系。

3.期权的到期日剩余时间

当其他条件相同时,一个360天后到期的期权,和一个90天后到期的期权相比,前者的价格更高。

因为剩余时间越多,目标股票价格变化的可能性越大。长期期权比短期期权有更多获利的可能性。因此,不管是看涨期权还是看跌期权,其价格都与到期日剩余时间呈正向关系。

因此,无论是看涨期权还是看跌期权,和到期日剩余时间都呈正向关系。

4.隐含波动率

每只股票的股价波动都会有所不同。如果判断某只股票未来的波动率很高,期权价格会更高。

因为波动率高意味着股价波动范围大,股价超过看涨期权的行权价或低于看跌期权的行权价的可能性更大,潜在盈利空间也会更大。

因此,无论是看涨期权还是看跌期权,期权价格与隐含波动率都呈正向关系。

5.目标股票的股息率

在期权到期日前,如果目标股票派发了股息,股价经过除权后,股价会需要减去相应的金额。

看涨期权:如果英伟达宣布将在未来派发股息,这可能导致股价下跌,进而使看涨期权的价格下降。

看跌期权:同样地,派发股息可能推高看跌期权的价格,因为股价下跌增加了期权的价值。

总结,股息率越高,看涨期权价格越低,看跌期权价格越高。

6.无风险利率

无风险利率一般指短期国债的利率。无风险利率越高,当前资金存入银行可获得的利息越高,未来可支付的钱更多。反之,无风险利率越高,未来收取一笔固定的资金,折现到现在的价值越低。

看涨期权:无风险利率上升时,未来行权买入英伟达股票所需的现金在现在的价值更低,因此看涨期权价格会上升。

看跌期权:看跌期权则反过来,当前无风险利率越高,看跌期权价格越低。

二、综合考虑多种因素

在实际交易中,美股期权价格往往受到多个因素的共同影响。我们可以将期权价格分为两部分:内在价值和外在价值(即时间价值)。

1.内在价值

看涨期权:当目标股票价格高于行权价格时,立即行权可以获得收益。因此该期权具有内在价值(即期权在价内)。假设英伟达的股价为115美元,行权价为100美元的看涨期权,其内在价值为15美元(115美元-100美元)。

看跌期权:相反,当目标股票价格低于行权价格时,期权具有内在价值。如果目标股票价格等于或高于行权价格,期权则没有内在价值。

假设英伟达的股价为115美元,行权价为130美元的看跌期权,其内在价值为15美元(130美元-115美元)。

我们可以在哈富证券App的期权链看到相关价格信息,计算目标股票价格与行权价格的差值,就可以得出所有期权的内在价值。当期权是价内时,期权链的背景将会是深色,帮助投资者能快速分辨。

2.外在价值(时间价值)

期权在到期日时是否拥有内在价值,这是不确定的。而时间价值则是这不确定性所产生的。

当我们使用期权价格减去内在价值会有一部分的溢价或折价,这就是时间价值的体现。

举例来说,如果英伟达的一张看涨期权价格为20美元,内在价值为15美元,那么时间价值为5美元(20美元-15美元)。

假设你以20美元买入一张英伟达的看涨期权,行权价为100美元,当前股价为115美元。如果未来股价涨到130美元,这时内在价值会增加到30美元,那么你的期权价格就会显著上升,理论上此时的期权价格应该会在30美元以上。所以此时我付的5美元时间价值,就是为了未来获得潜在收益所需要支付的溢价。

一般来说,到期日约近,期权的时间价值越低。而且离到期日越近,时间价值损耗得越快。

总结

实际交易中,期权价格受多种因素影响,理解这些因素及其相互作用,可以帮助投资者更好地进行期权交易~

以英伟达为例,虽然股价上涨可能增加看涨期权的内在价值,但如果隐含波动率下降或时间价值减少,总体价格可能反而会下降。因此,在实际交易中,需要综合判断和权衡各个因素。

希望这篇文章能帮你更好地理解期权价格的变化。如果你大家有任何疑问或想法,欢迎在留言区交流!

本文作者可以追加内容哦 !