文 | 侯恬

编辑 | 杨旭然

进入奥运的推动之下,北京、合肥、成都、广州等多地的霹雳舞(街舞)培训机构,今年暑期的报名人数较往年都有所增加。

今年上半年,相关鞋服产品的成交额更是增长了10倍。

但另一方面,相关培训机构跑路的新闻却爆了出来,其中甚至不乏行业知名机构。这似乎与最近舞蹈市场受关注的情况相悖。

跑路情况通常和消费者的预付费高度相关。从商业的角度看,无论是舞室、瑜伽、健身房还是其他类似的线下培训机构,基本上都是采用预付式消费,即客户预付费用后,机构分次或者分期兑付商品和服务。

消费者以预付式消费获得相对优惠的价格,更便捷的使用方式,商家则借此快聚拢资金,用于后续的成本支出,和更快速的业务扩张。消费意愿、消费能力比较充沛的时期,这种经营模式似乎能够顺利运作,但如今这种模式的弊端正变得非常明显。

市面上的这些文化艺术培训机构,不论是成人还是儿童,归根到底还是可选消费。一旦更多人选择压缩开支,行业就会出现萎缩。

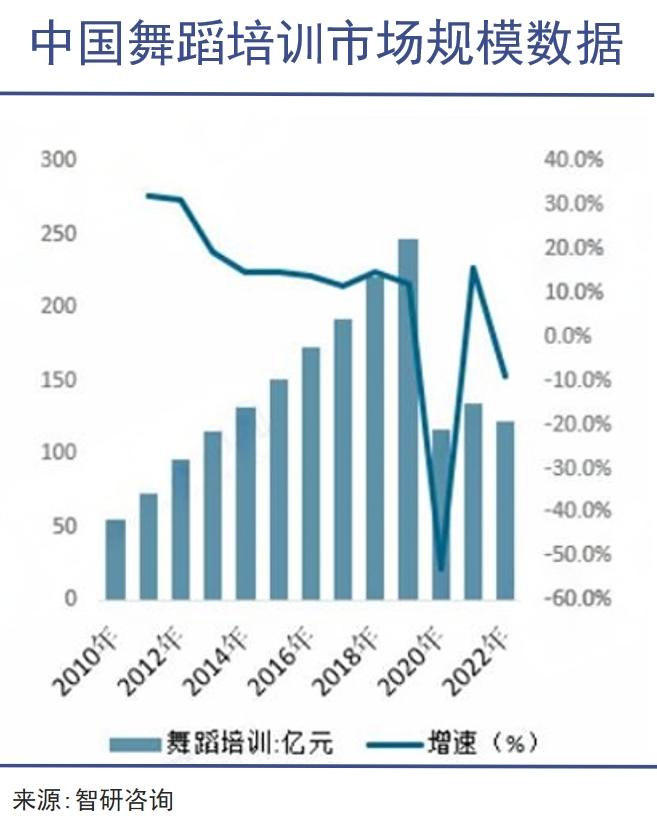

舞蹈培训市场的收入波动证明了这一点。2022年,舞蹈市场的规模为122.7亿元,已经较2020年之前断崖式下降,然而到了2023年市场也始终没有迎来复苏。据相关机构预测,2023年的舞蹈培训规模继续下降到了120亿元左右。在这种情况下,舞室、瑜伽馆、健身馆们的跑路并非偶然。

但更大的问题在于,跑路似乎日益成为这类产业的某种商业模式,这是非常值得警惕的。

01 闭店

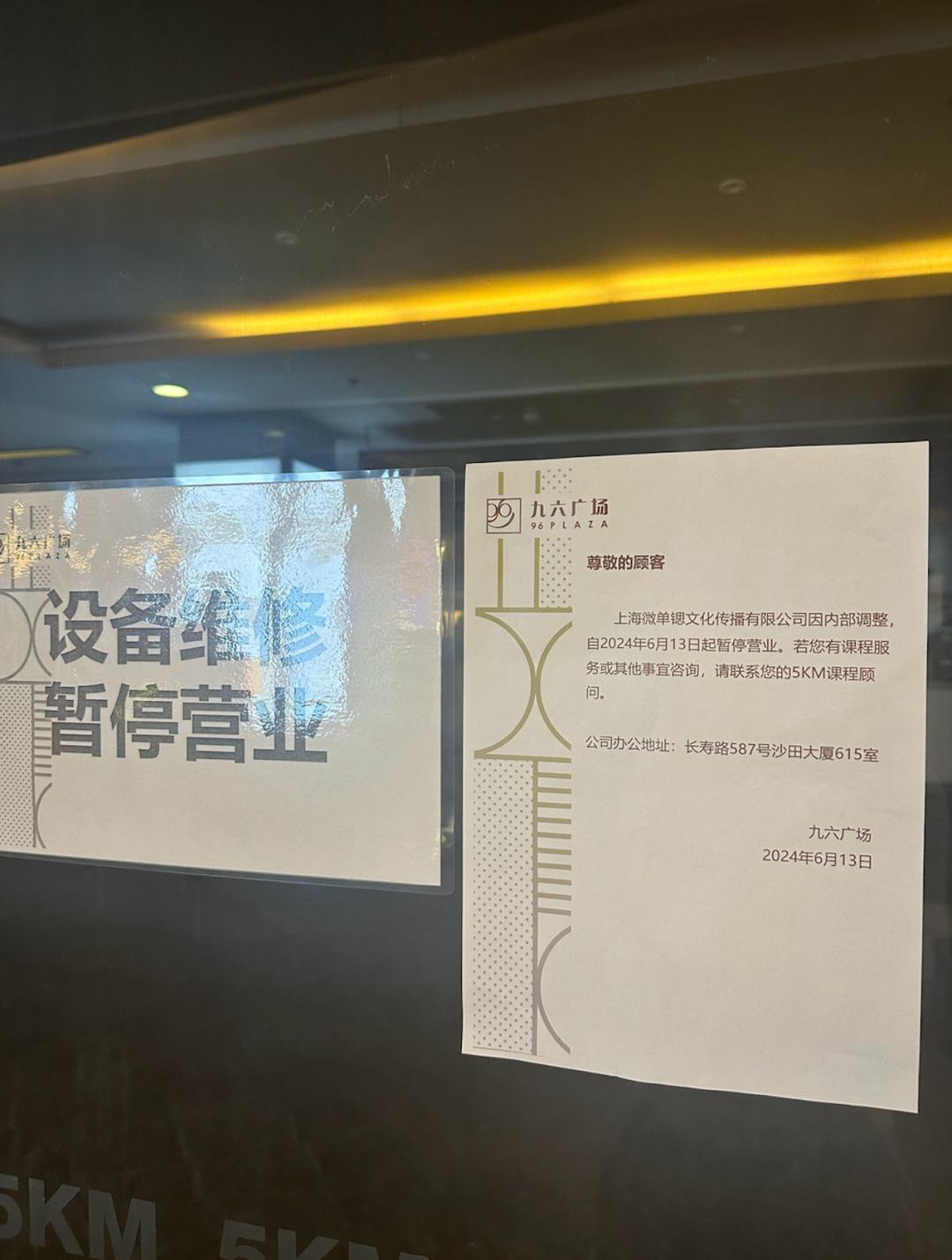

6中旬,江浙沪知名舞室5KM轰然倒下,#5KM倒闭#的话题在微博、小红书等平台引起了用户的大量讨论,甚至一度冲上微博热搜榜。

这则消息之所以引起业内大规模的关注,是因为5KM并不是普通的舞蹈培训机构,而是江浙沪的“顶流”级别。

在B站舞蹈区的各种高播放量编舞、翻跳视频中,几乎都能看到5KM的logo。此前的5KM师资力量强大,平均每月授课老师多达670人,还聘请了不少在舞蹈赛事中获奖、和明星艺人合作过的高层次教练。

这家在江浙沪开了30多家门店,每月超1万节课程的连锁舞蹈培训机构,如今却身陷困境,留下数以千计的会员,和超千万元的会员费问题待解。

知名舞室5KM出现大规模关店

知名舞室5KM出现大规模关店除了舞蹈工作室5KM以外,金宝贝、梵音瑜伽、卡莫瑜伽、Space健身等多家教育培训、瑜伽机构、健身房也于近期接连倒闭。

需要注意的是,这些机构并非是小作坊,而是一些连锁的大品牌,比如去年倒闭的梵音瑜伽在全国有80多家分店,倒闭之前一直占据瑜伽行业头部品牌的位置。但即便是这些规模庞大、品牌知名的机构,跑路之前也基本毫无预兆。

5KM于6月中旬突然歇业,但就在6月初,各家店面的6·18活动还搞得火热,课程也在正常进行,甚至还有学员在6月13号才在课程顾问的推荐下办卡,新办的卡还没捂热,当天下午就收到了舞室跑路的消息。

来自台湾的高端连锁健身品牌Space也是同样的操作。整个3月和4月,Space都在搞促销活动,直到4月底也还在正常上课,但五一假期一结束,就和消费者来了个“断崖式分手”。

这些突然跑路的机构,都选择在跑路之前通过促销活动吸引顾客,表面看起来一切正常。

梵音瑜伽跑路是瑜伽行业大事

梵音瑜伽跑路是瑜伽行业大事但信任这些机构的会员们只能承受损失。在上海5KM的维权群里,已有1500多人参与损失统计,损失金额总计超过1800万元。单人金额在3000-5000元不等,有些甚至超过了1万。

不仅是会员,工作人员和物业也成为受害者。无论是5KM还是其他近期倒闭的机构,普遍存在装修款、货款和工资未结清的问题。5KM的老师小悦透露自己已被拖欠了两个月近3万的课时费,而5KM位于沙田大厦的总部在跑路当天已经拖欠了业主28天的租金。

这些跑路的机构,几乎都是一夜之间人去楼空、电话不通,群主退群。

02 模式

在此之前,不少类似的兴趣教学机构都是通过快速扩张壮大的。

比如有20年历史的梵音瑜伽,2015年仅有可容纳100多人的3间教室,到了2018年,它已经迅速扩展到20家分店。到了2022年,梵音瑜伽的分店数量更是激增至80家。

机构选择大幅扩张,和当时的市场环境有很大的关系。

2019年之前,兴趣培训行业正处于高速发展期。拿瑜伽来说,2016-2018年,中国瑜伽市场规模从174.6亿增长到322.1亿,翻了近一倍。在如日中天的那段时间里,梵音瑜伽的教师培养速度一度赶不上学员增速。如果放在当时的市场环境看,扩张的确也是扩大盈利的有效手段。

但如今市场遇冷,前期的扩张反而给机构带来巨大的成本压力。类似培训机构的成本主要包括租金、员工收入、设备等等,其中租金成本占大头。正在经营个人舞室的小达透露,其光是门店租金大概就占到了收入的30%左右,再加上老师的授课费用以及分给销售顾问10%-20%的提成,实际收到的利润不足20%。

对于类似5KM这样定位高端的大舞室来说,固定成本只会更高。5KM经营地点多为龙之梦、来福士等人流量较高的商场,这样的地理位置虽然有助于吸引更多顾客,但同时也伴随着更高的租金支出。

此外,5KM在线上运营、设备购置以及提供后期摄影服务等方面也相当完善,这些都进一步推高了公司的固定成本。在行业增速下滑的时期里这是非常煎熬的。

经营压力越来越大的同时,这类行业的天花板却并不高。类似的机构以锻炼、运动和学习为主,而这些本身就是逆人性的,会不断有人选择放弃,这就决定了这些机构获客之后的粘性并不高,客户群难以持续扩大。

同时,行业收入与场地规模紧密相关,场地规模又和经营成本紧密相关。一个教室能够容纳的人数是有限的,但教室太多又意味着更高的成本。

增收难,固定成本压力大的背景下,跑路越来越成为这些培训机构商业模式的一部分。在效益差的时期,通过“合理跑路“,这些机构进可以赚黑心钱,退可以自保减亏,比老老实实的经营划算太多。

甚至行业内还有“职业闭店人”这个灰产,在后面帮忙收拾烂摊子。

职业闭店人是一群专门为商家策划闭店、逃避法律责任的“专家”。他们凭借丰富的商业经验和法律知识,为那些经营不善、负债累累的商家量身定制一套看似合法,实则违法的闭店方案。这些方案往往包括转移资产、更改经营主体、逃避债务等违法手段,让商家在“跑路”的同时,最大限度地减少经济损失,实现“安全闭店”。

跑路的商业模式助长了职业闭店人的存在,而职业闭店人的存在,反过来又助长了“跑路盈利“的模式,只有消费者成为了真正的受害者,维权无门。

03 发展

舞蹈、瑜伽等兴趣培训机构,基本上都可以划分到艺术培训行业里。整个行业来看,2019年之前一直在稳步增长。2015年到2019年,行业规模从500亿元翻倍增长到近1000亿元。

但在2020年之后,中国艺术培训市场呈现出断崖式下跌,市场规模降至440亿元,几乎腰斩并且没有实质性复苏。

一方面,近年居民普遍压缩消费,培训这类可选消费自然也面临压力。另一方面,人口增长放缓也在影响行业发展的动力。

从学员构成看,类似的兴趣爱好培训机构目前以少儿培训为主。2022年中国艺术培训市场中少儿艺术培训占到了87%。可以看出,类似的培训对人口规模高度依赖。

但目前我国出生人口逐年递减,2019年全国新生儿人数在1465万人,到2023年快速下降到了902万人,后续形势可能仍不容乐观。在这种情况下,盲目扩张,可能还会面临生源不足的问题。

供给侧方面,由于进入门槛低,近年相关机构数量不断增长。拿瑜伽机构来说,2018-2021年我国瑜伽机构每年以1万家以上的速度增长,2017年瑜伽店数量在2.55万家左右,到2023年增加到了6万家左右。但每年倒闭的机构也不在少数,2018-2023年注销的瑜伽机构就达到了1.67万家,大概占到了新增企业的1/3。

可见对于这类生意来说,倒闭从来就不是小概率事件。而频繁爆出的跑路新闻和长期预付式的经营模式,也让消费者对相关机构产生了担忧和不信任的心理,进一步增加了其经营难度。

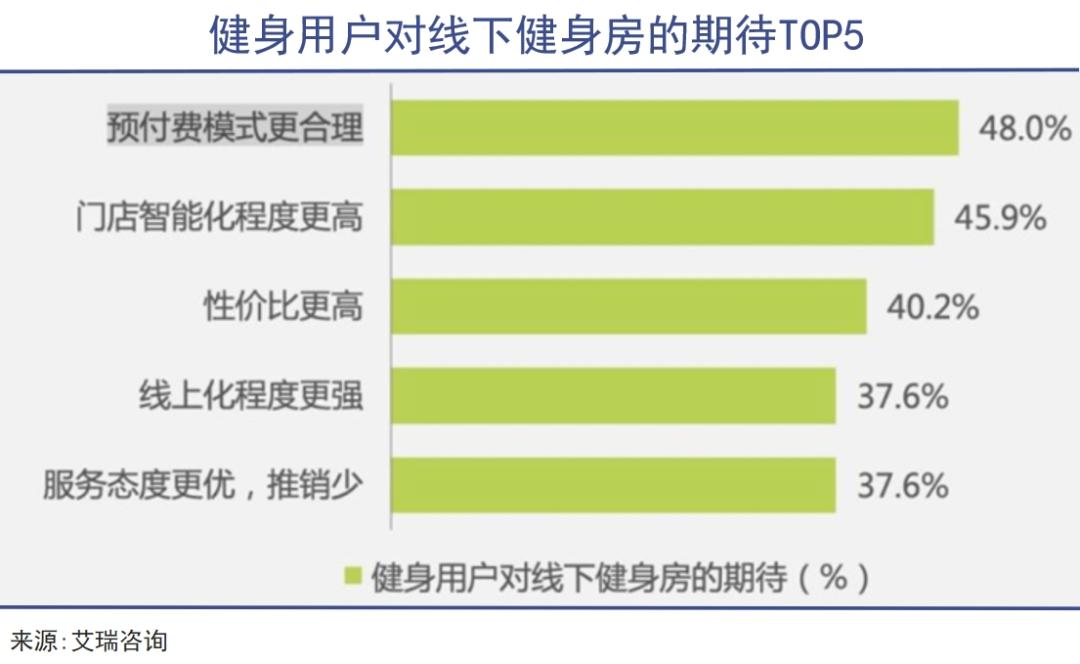

艾瑞咨询曾针对健身用户做过一项调查,调查结果显示,用户最迫切的期望就是让预付费模式变得更加合理。如果这种“跑路盈利”和预付式消费的商业模式不得到改善,那些原本有消费意愿的人也会因缺乏信任而选择不参与。

想要解决消费者的信任度问题,平台介入不失为一个好方法。

在我们日常的出行、用餐、交易等行为中,滴滴、美团、支付宝等平台都起到了很好的桥梁作用,平台完全可以凭借自身的信用优势,与银行或金融机构合作,介入到“办卡消费”的路径里,作为中间方代管押金。

有了平台+银行的信用背书,消费者蒙受损失的可能会大大降低,没有了后顾之忧,行业也会更加健康。

支付宝、微信等平台目前已经有了类似的服务。如支付宝近期推出“先享后付”,当用户的信用达到一定的分数,可通过支付宝和商家约定接下来每个月固定次数的消费,即可在不办理预付卡的情况下享受优惠,并且在每月/次服务结束后才需支付费用。如消费者中途解约,前期享受的优惠折扣也会被商家扣回。

除了第三方平台以外,社区或街道介入或许也是一个不错的解决方式。在加拿大,兴趣班挂靠社区中心是一种常见做法,消费者先把费用交给社区,再由社区中心统一转交给培训机构,社区中心作为一个权威部门,可以对培训机构进行监管,确保培训质量和服务的可靠性。

预付式消费,归根到底买的是信任。如果无法为消费者提供了一个放心的消费环境,让消费者陷入到跑路恐惧中,最终损害的是整个行业的信誉,其规模也必然会在一次次的跑路之后不断收缩。

本文作者可以追加内容哦 !