万凯新材可转债8月16日(周五)打新申购

万凯新材可转债8月16日(周五)打新申购,创业板转债,若持有正股,可进行配售。

基本面

正股基本面尚可,估值略偏高。近年来业绩有所下滑,毛利率下降,近期现金流较紧张。2024年一季报净利润同比下降87.75%。公司利润成长性差,缺乏竞争力,收益质量低,机构关注度低,近6月管理层累计增持3%的股份。业绩评分零星。

正股主营瓶级PTA和MEG聚酯材料的研发、生产及销售,下游的主要产品形态为塑料包装容器或外壳,在软饮料、乳制品、食用油、调味品、酒类、日化、电子产品、医疗医药行业广泛应用。

公司是国内瓶级PET行业的龙头企业,规模位列国内第二,全球第四。受才能集中扩张及宏观需求环境影响,业绩有所下滑。随着国际运营战略推进,海外市场有望贡献新的利润增长点。业地位评分一星。

转债条款

债券评级中性AA,到期年化收益率2.41%,下修条款适中(85%),PB0.88,无下修空间,有回售条款。评级条款评分半星。

转债估值

目前转债小幅溢价,公司是细分行业龙头,短期业绩承压,同类转债市场偏好一般,给的溢价不高。出海、中俄贸易、新材料、一带一路,化工化纤概念。题材评分半星。主观评分半星。

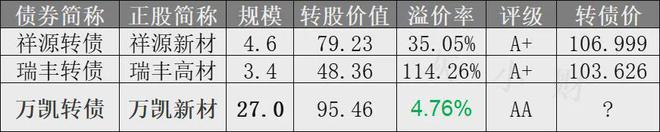

塑料制品类转债比较:

申购策略

综合评分两星半,申购该转债。无网下申购,发行规模较小,预计中签率很低。

追加内容

本文作者可以追加内容哦 !