众所周知,当前我国房地产行业已经迈入“存量房时代”,相比“大扩张时代”,更偏细水长流型,也为贝壳这类“科技驱动的一站式新居住服务平台”,提供了发展舞台。

日前,贝壳披露2024年第二季度财报:总交易额(GTV)8390亿元;净收入234亿元,同比增长19.9%;净利润达19.0亿元,同比增长46.2%;经调整净利润达26.9亿元,同比增长13.9%。

投资者也对贝壳的发展持有信心。2024年Q2财报披露后,贝壳美股股价单日涨幅高达5.49%。

而结合市场环境的变化来看,贝壳如今的发展也一定程度昭示出,产业新旧动能转换之际,精细化运营已是相关企业的增长核心。

存量房时代,贝壳业绩企稳

2024年5月以来,多部门针对房地产市场打出政策“组合拳”,如取消全国层面房贷利率下限,下调首付款比例和公积金贷款利率等。激励政策下,贝壳也在持续深化“科技驱动的一站式新居住服务平台”的发展定位,基于“一体三翼”战略增强发展韧性。

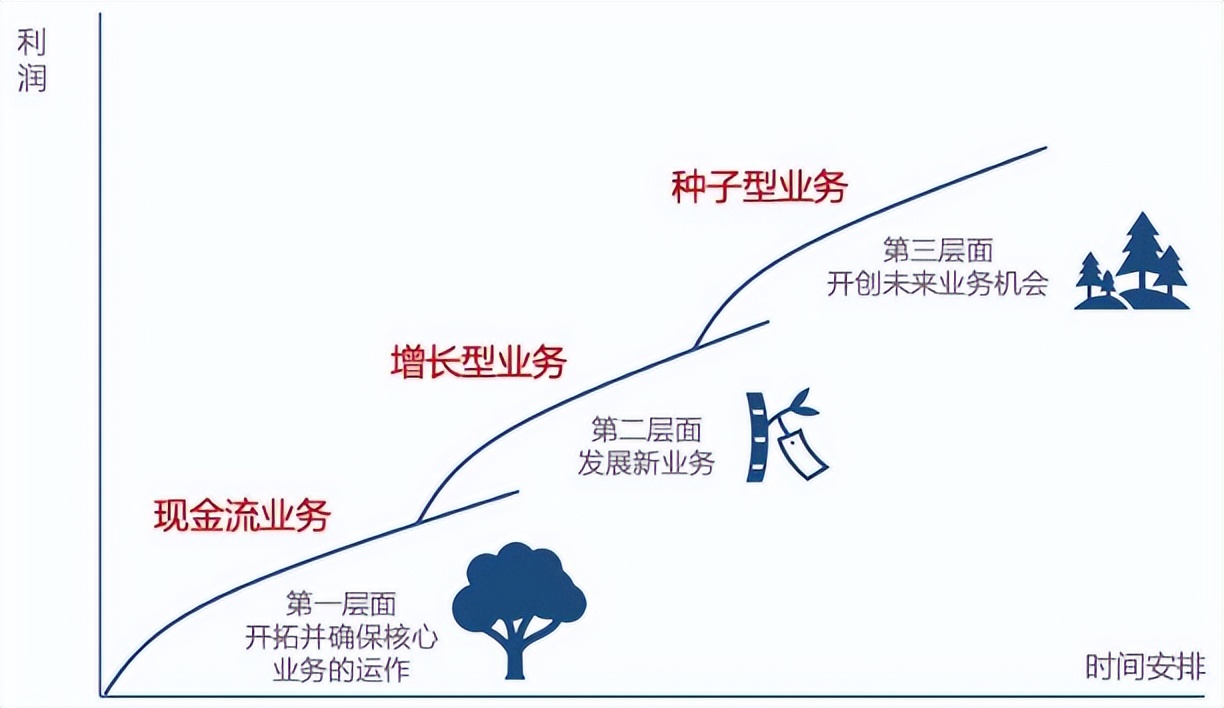

这里其实涉及到“麦肯锡三层面理论”中增长阶梯的概念:不断稳步成长的大公司具有共同特点,即能保持现金流型、增长型、种子型三大阶梯业务平衡发展。

就贝壳而言,新房、存量房是基本盘,“三翼”中的整装事业线、惠居事业线是增长型业务,贝好家事业线是种子型业务。

图源:百度

对此,贝壳联合创始人、董事长、首席执行官彭永东在电话会议中表示,“我们的房产交易服务业务还有很大的增长空间,而家装家居和房屋租赁服务的业务模式和能力也被验证”。

具体来看,由于营收占比合计超60%,新房和存量房业务是公司最重要的营收支柱。所以,贝壳最重要的任务,无疑是让两大核心业务稳中求进。

新房业务方面,贝壳不断加深与核心国央企和优质头部房企的战略合作,提高优质盘源覆盖,并通过“以旧换新”“无忧换”等业务联动,助力相关房源的快速流通。

财报显示,2024年6月,贝壳新房签约成交金额同比增长12%,高于行业平均数据。此外,2024年Q2,贝壳“快佣”项目占比保持在49%的高位,新房应收账款周转天数45天,达历史低位。

不过,值得一提的是,从大盘来看,市场新房供应量存在客观减少的情况,客户观望情绪走高,也一定程度会影响相关企业业务的整体发展。

根据诸葛数据研究中心监测数据,2024年1-7月,30城新建商品住宅成交面积为7178.7万平方米,同比下降32.4%。其中,7月30城新建商品住宅成交面积为1088.95万平方米,环比下降15%,同比下降6.5%。

这种情况下,2024年Q2,贝壳新房业务GTV为2353亿元,同比下降20.2%;净收入79亿元,同比下降8.8%。

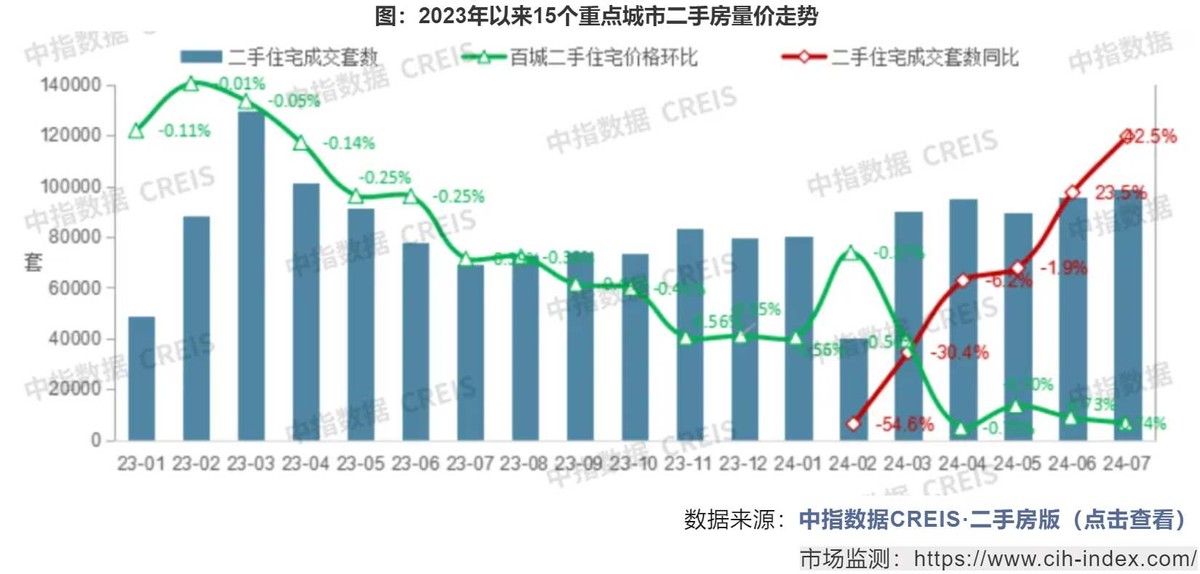

相比之下,存量房市场展现出更大的发展动力。中指研究院数据显示,2024年1-7月,重点15城二手房住宅成交59.0万套,同比下降2.8%。其中,7月成交9.9万套,环比增长2.9%,同比增长42.5%。

可以发现,存量房市场维持一定的热度,行业大盘向好趋势较为明显,也决定了贝壳的存量房业务企稳。

图源:中指研究院

据悉,针对存量房,贝壳通过加强优良房管理、房源聚焦、新媒体商机获取和转化,并利用AI选房师、房源维护助手等科技工具,提升房客源的转化率。相关成效也反馈在财报中。

财报显示,2024年Q2,贝壳存量房业务GTV达5707亿元,同比增长25%;净收入73亿元,同比增长14.3%;存量房贡献利润率为47.5%,同比上涨1.9个百分点。

而在基本盘企稳之际,租房、家装等新增长曲线进一步巩固,也贡献了不少增量。当然,这背后离不开一些市场积极因子的作用。

据中国城市住房租赁智库联合自如研究院发布的数据,2024年上半年,专业长租机构租房市场显著升温,全国重点10城成交量环比提升7%。而从具体人群来看,“千万级”毕业生群体的集中涌入,成为上半年租房市场发展的最大需求驱动力。

这类群体租房过程中也有明确的痛点,如找房难、租得贵、住得不省心(距离、安全、隐私、生活服务、权益保障)等,为贝壳等企业探索新业务提供了方向。

据了解,面对市场痛点,贝壳持续落实省心租模式,主打轻托管服务,偏向轻资产运作,可以将市场上分散的房源转为可信赖的专业机构化长租房源。

财报显示,截至2024年Q2,贝壳省心租在管房源量突破30万套,集中式长租公寓在管房源量1.4万余套。租赁业务业绩也稳步攀升。据财报,2024年Q2,贝壳房屋租赁服务业务营收32亿元,同比暴增167.1%。

除此之外,贝壳致力于发展家装家居业务。彭永东表示:“今年我们在做的首先是全面提升一站式整装解决方案的能力建设,包括对整装全案产品、服务者和供应链管理一体化交付能力,及对应系统基础设施的建设。第二就是迭代和推广Home SaaS 2.5的能力。”

从财报可以看到,家装家居业务整体展现出较强的成长性,实现合同额42亿元,同比增长22.3%,净收入40亿元,同比增长53.9%,利润率达31.3%。

总体而言,以新房和二手房经纪、家装、租赁业务为核心的“一体两翼”,让贝壳具备了较强的抗风险能力和增长势能。

不过,“一体两翼”还仅仅是“麦肯锡三层面理论”中的前两大阶梯。对于贝壳而言,想要再迈上一个发展台阶,持续加码以贝好家为代表的种子型业务,渐趋必要。

“一体三翼”战略提速,贝壳再迈一个台阶

不可否认,供需两端影响下,近年来房地产企业面临一定发展压力。正如华泰证券表示,2021下半年以来房企利润空间压缩显著。根据统计,总体房企2021-2023中期归母净利润同比增速分别为-18%、-48%、-65%。

但是破局路径也较为明确。2023年年底,针对房地产行业的问题,全国住房城乡建设工作会议提出,要“构建房地产发展新模式,建立‘人、房、地、钱’要素联动的新机制”。

今年7月,住房城乡建设部政策研究中心副主任浦湛也对外表示,“构建房地产发展新模式,是破解房地产发展难题、促进房地产平稳健康发展的治本之策”。

显而易见,接下来,如果房地产企业想要博取亮眼的业绩,那么就需要探寻更具竞争力和生命力的发展模式。而在地产行业新旧产能接续的换挡期,除了传统企业被动变革,一众新势力也看到了机遇,正在积极入局。

2023年7月,彭永东发布名为《翻越第二座山,吹响集结号》的公开信,宣布贝壳原来的“一体两翼”战略升级为“一体三翼”,新设一翼为贝好家。官方资料显示,贝好家事业线设立宗旨是以客户思维,共筑好产品、好服务,推动房屋供给侧升级。

考虑到此前的“一体两翼”,还仅仅围绕前置经纪业务进行外围探索,此番布局更上游的贝好家事业线,可以称得上贝壳的一大跨越。

天眼查显示,目前贝壳已成立贝好家(北京)置业有限公司、贝好家(成都)置业有限公司、贝好家(西安)置业发展有限公司、贝好家(上海)置业有限公司等。

另外,2024年以来,贝壳在贝好家事业线打造上动作频频,比如,3月和6月均现身土拍市场,参与土拍;7月30日,贝好家斥资1.34亿元在西安首次成功拿下两宗住宅用地。

针对西安拿地,贝壳对外表示,贝好家的定位不是传统房地产开发,而是数据驱动型住宅开发服务平台,主要为业主方、开发商等合作伙伴提供“1+2”模式的综合解决方案。

据悉,“1+2”模式中,“1”指的是产品解决方案,以C2M为核心理念,通过大数据分析,利用AI算法深度洞察和挖掘出客户需求,形成包含产品定位、初步设计、深度设计等的全套产品解决方案;“2”则指灵活多样的资金服务以及线上线下一体化的高效营销服务。

可以发现,尽管已经成功拿下住宅用地,但贝壳接下来并不会沿袭传统地产商的业务模式运营地产业务,而是会基于自身的优势资源,深度赋能传统房地产开发商。

结合企业发展现状来看,这样的布局确实有可能创造更多增量价值。

一般而言,传统开发商往往更聚焦土地获取、项目建设、销售等环节,但相比互联网公司,在市场数据洞察和获取方面,其实仍然存在较大提升空间。这也成为贝壳入局地产开发的突破口。

作为国内头部的房屋中介平台,贝壳的数据中心汇集了全国各地的城市规划图、地段热力图、户型分布图,以及无数家庭的房产消费轨迹,基于这些数据,贝壳可以协助房地产开发商开发针对性的项目。

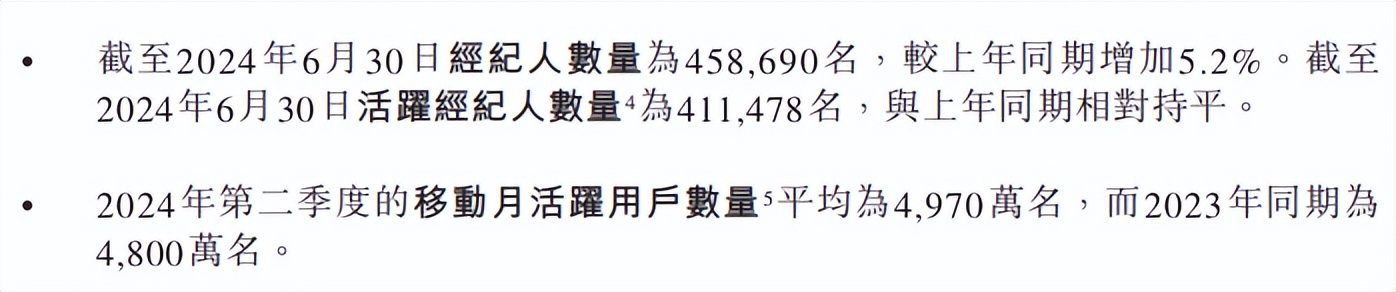

图源:贝壳2024年Q2财报

与此同时,财报显示,截至2024年Q2末,贝壳平台活跃门店总数4.44万家,活跃经纪人总数41.15万人。数以万计的门店和经纪人,也可以保障贴合用户需求打造的贝好家业务尽可能触达更多的下游房产客户,完成销售转化。

由此来看,贝壳基于“一体二翼”拓展出来的贝好家事业线并非孤立存在,其一方面可以提升贝壳对于新房市场的理解,提供更具前瞻性的战略发展规划参考,另一方面,也能和贝壳既有的新房、存量房、租赁、家装等业务协同发展,实现资源高效利用。

总体而言,虽然目前我国房地产行业仍处于调整阶段,但透过贝壳最新的财报可以看出,随着新政有序落地,政策红利逐步释放,存量楼市趋暖势头已逐步显现。

而在一个存量房主导的市场,服务的价值将进一步凸显。对于贝壳等企业来说,现阶段也是修炼内功、发现和培养优质产能的关键时期。

作者:无字

来源:美股研究社

本文作者可以追加内容哦 !