文 | 老魏一凡 来源 | 老魏一凡 编辑 | 杨兰 审核 | 浦电路交易员

01

7月份文章提到:未来将会看到大部分商品徘徊在成本线以下,甚至农产品都开始跌破成本,消费端的下跌通常是以消灭利润为第一目标,然后通过产能下降的传导,开启负反馈的进程。

接下来商品怎么看?我们先说一下结论:

我们结论是这样,可能不一定准确,咱们大伙一起讨论一下:

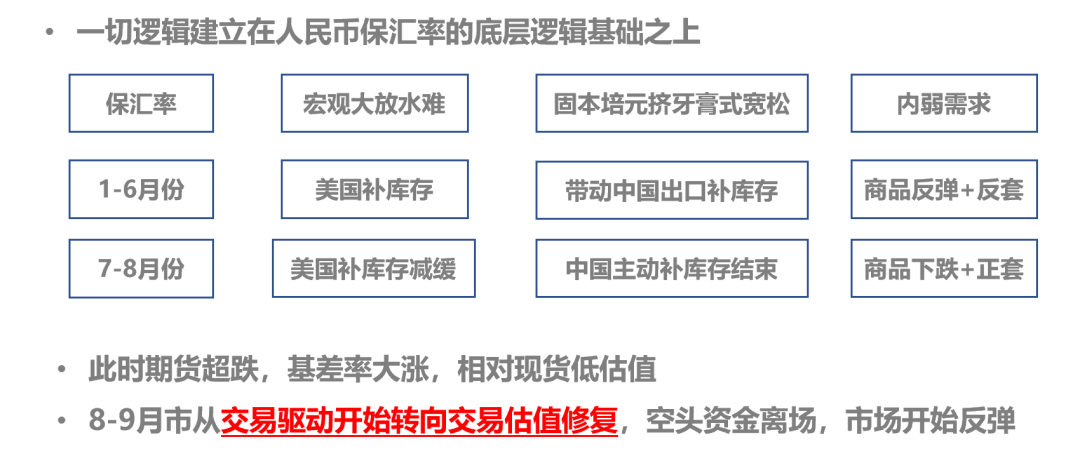

1、人民币与【美元+日元】同盟的汇率战,是2023-2024年贯穿全年的主要矛盾,导致美国在高通胀下迟迟不降息,人民币也无法大规模降息,保汇率是大战略,未来也是大战略。

2、在整体全社会需求不足的情况下,受到不可能三角的制约(资本自由流动、固定汇率、货币政策独立性三者也不可能兼得。)要保汇率,且阻止资本大量自由流动,就无法进行独立的大规模降息放水操作。

3、所以,内需求不足导致大宗商品在2024年全球第八轮补库周期中,处于比较艰难的境地,但是2024年1-7月份基本上完成主动补库存(极弱的补库存),同时引发有色与原油等大宗商品6个月的反弹。

4、但是,由于需求仍然不足,库存在6月份已经处于高位,而2409合约处于大升水格局,交割逻辑引发了期货向现货修复的需求,交易逻辑从交易宏观预期复苏->转向交易2409交割逻辑修复升水。

5、同时,2024年的补库存逻辑,并不是内需求主导,而是由于美国进口需求,譬如热卷出口越南,PVC出口印度,间接出口到美国,但是从6月份开始美国PMI暴跌,引发对国外衰退逻辑,这样2409期货升水进一步大幅修复,并且已经估值修复较低。

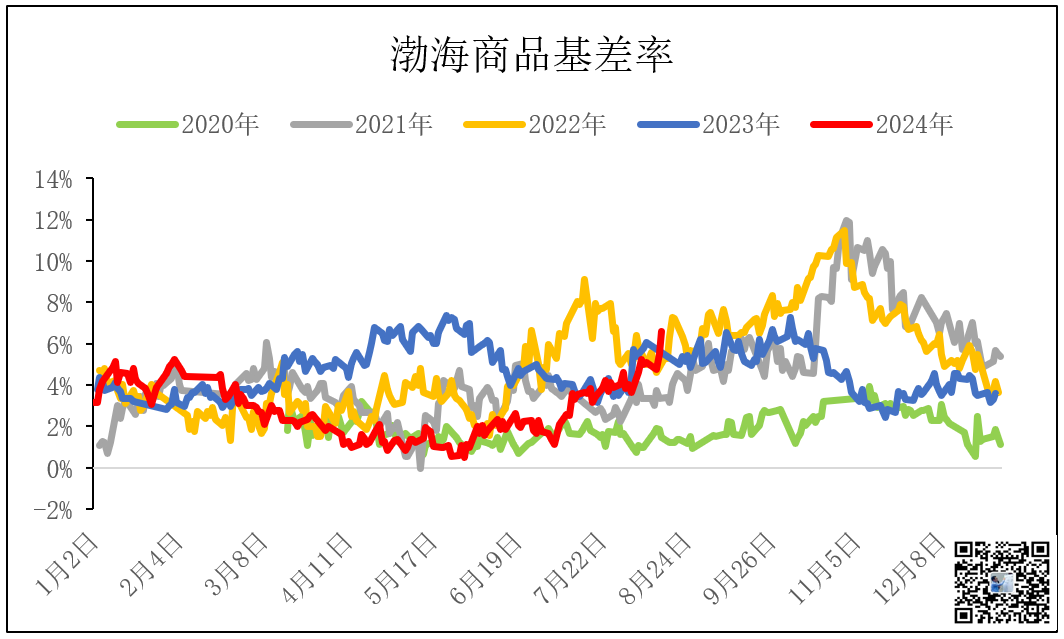

从渤海研究院大宗商品基差率来看,整体期货价格不再高值,甚至由于交易预期衰,部分商品过分低估。

6、8月中旬开始部分低估的期货品种有基差修复的需求,市场的交易逻辑从交易海外衰退转向交易估值修复,交易驱动逻辑开始。但是由于货币战的制约,国内外都无法通过放水刺激需求,商品未来仍然有压力,但是当下再持续大规模做空的策略要开始退出市场。

如果我们的逻辑正确,接下来,将会看到商品市场空头资金开始减仓。

我们做一个逻辑思维导图:

正文

7-8月份商品持续暴跌,顺带美股与日股也开始大幅下挫,尤其是日股跌麻了,到底是什么情况呢?

(图片来自网络,如有侵权请联系删除)

而且很多商品已经跌到成本线附近,是否存在估值修复交易机会?

大家伙都对商品的估值与驱动交易逻辑比较熟悉了,最近如果按估值交易就会有比较大的压力,我们看碳酸锂一跌再跌,工业硅也是同样如此,而且抄底豆粕与菜粕也是压力很大。

对于强驱动与趋势的理解,或者对于估值的理解,大家伙心里都有了不同的感悟。

我们也是最近跑了华东的几大私募,与化工产业客户,大家都说库存还在厂里一大堆,都没有卖掉,现在跌了这么多,能不能做套保?

给个策略?

毛主席说:事物有主要矛盾,有次要矛盾。这次商品下跌有日元套利影响,也有补库存逻辑,还有需求不足,咱们捋一下商品的主要矛盾。

01

日元的套利交易与股市崩跌

商品下跌从大趋势来看,是不是因为日元回流引发美国资产价格下跌,导致外需不足,从而国内出口下降?

有交易员说:日经与纳指8月份动静比较大,搞得全世界股票都是最近持续下跌,顺带把商品也带歪了。

所以,得好好研究一下,为什么日经跌这么多?

别小看日元,对大宗商品甚至经济周期的影响都十分关键。

我们回到图形,日经是在2024-7-11,这一天形成阶段性顶部,历史顶部是42426点。

数据来源:公开数据收集,渤海期货研究院

而纳斯达克在英伟达带领下破位下行,实际上也是在2024-7-11已经形成顶部18671点。

数据来源:公开数据收集,渤海期货研究院

为什么这一天这么特殊?

我们再看一下日元形成顶部的时间,注意图中这根大阴线破位下行的时间,也是2024-7-11。

好巧!

数据来源:公开数据收集,渤海期货研究院

是不是咱们可以从数据得出一个粗浅的结论:

2024-7-11日这天:

首先,日元汇率开始升值,然后是美股暴跌,随后是日经暴跌,这里特别要注意的一点是:

在这日元升值汇率大波动的那一天,美股暴跌幅度>日经指数。

接着,这一天实际上美股先暴跌带崩日经。

图片来源:渤海期货研究院

美股下跌的时候,顺便把商品也往下带,不过商品与股市虽然有宏观影响,但是毕竟还是有一个基本面支撑。

东北证券首席经济学家付鹏解释了美股与日经,还有日元的逻辑关系:

“日元套利交易在近期引发了日元大幅升值和日股的调整。市场波动主要由资产端杠杆过高引发,而非负债端的问题。”

1、美股市场在过去一年中,投资者过度集中于头部公司,尤其是英伟达等科技巨头,导致市场波动率低但杠杆率高。这种结构性问题在近期引发了市场的剧烈波动,主要因为高杠杆的拆仓行为。

2、2021年美股市盈率达到38倍左右,近期也接近这一水平。市场估值过高且集中度过高,使得任何低于预期的表现都会引发市场剧烈波动。巴菲特的减持行为也反映了对市场估值过高的担忧。

3、英伟达作为市场的核心资产,其股价在2023年充满预期,但高杠杆的存在使得市场风险增加。未来的市场表现将取决于英伟达及其相关产业链的表现。

不过呢,听说隔壁老王突然很开心,他满仓的大A;而他的好兄弟老李,满仓的纳指ETF。

风水终于轮流转了!

那咱们看看商品的表现如何?

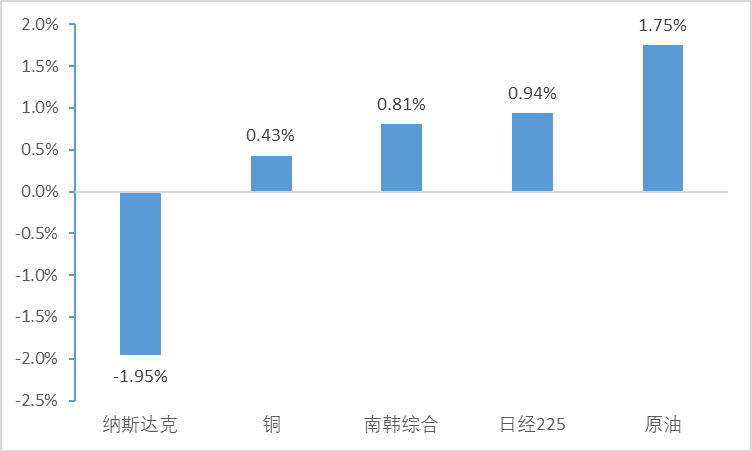

我们把这一天相关的资产进行排序:铜,油,日股,A股,韩股,美股

数据来源:公开数据收集,渤海期货研究院

实际上商品相对还是抗跌,说明日元套利不是商品下跌的主要矛盾。

这个时候,市场的分歧就大了起来:

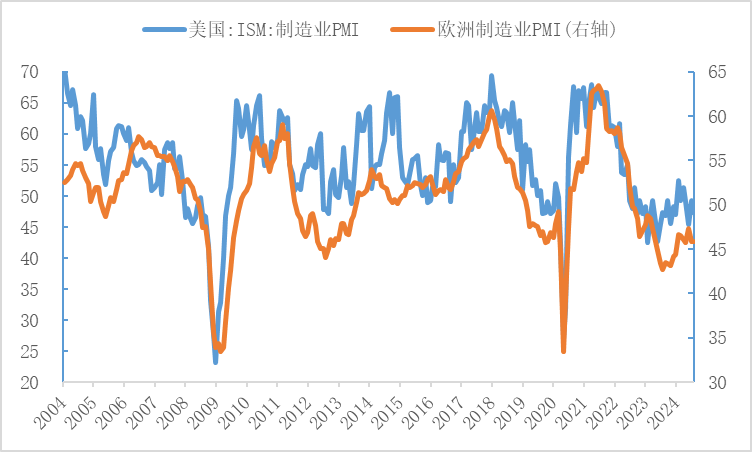

悲观者说:国外大衰退要开始,最明显的指标是从美股开始下跌,同时欧美PMI数据也不行。

我们看下图,确实美国与欧洲的PMI数据确实都到了比较低的位置。

数据来源:公开数据收集,渤海期货研究院

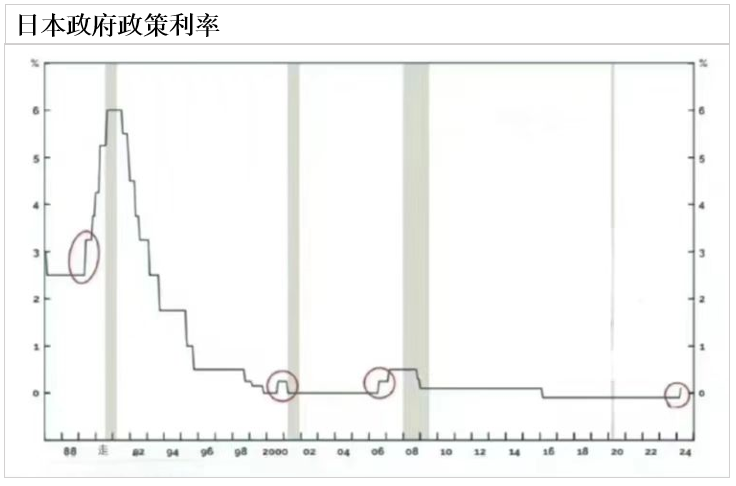

而且,还有一名老外说:

“每次日元开始加息,几乎都是经济危机的开始。”

数据来源:公开数据收集,渤海期货研究院

还有巴菲特:急忙抛售苹果等美股的股票,手里握了创世界纪录的现金。

数据来源:公开数据收集,渤海期货研究院

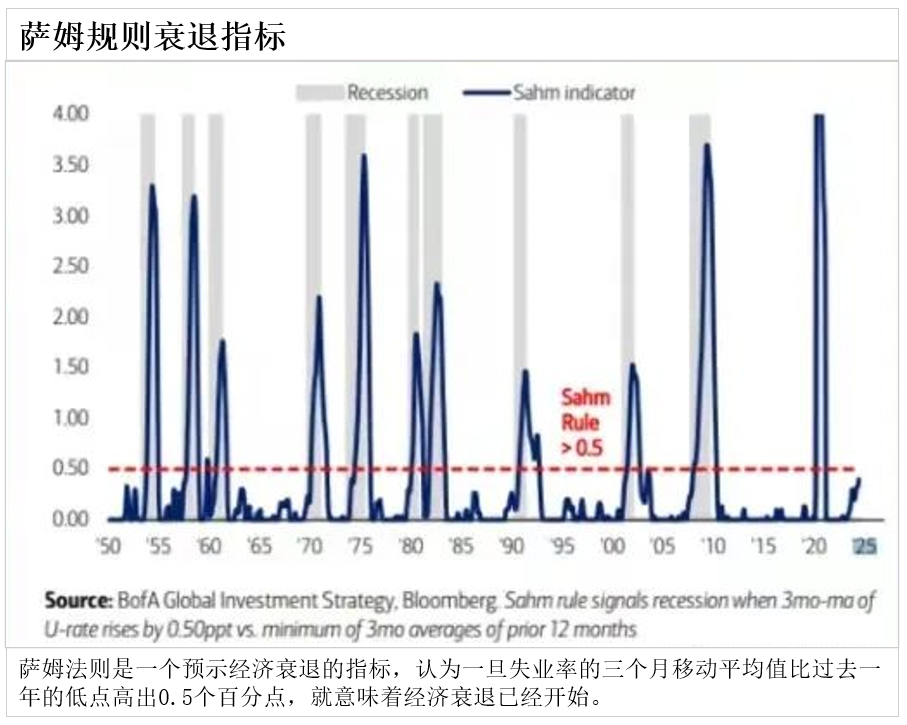

更有一个萨姆法则说:衰退将至!

美国失业率意外升至4.3%触发萨姆法则!

美国7月失业率录得4.3%,为2021年10月以来新高,触发预示经济衰退的萨姆法则。季调后非农就业人口录得11.4万人,为2024年4月以来最小增幅。

数据来源:公开数据收集,渤海期货研究院

后来大家都怪萨姆,这法则显示美国经济开始衰退了。

萨姆连忙否认:No,No,这个法则不太适用现在的美国,美国经济很好。

(图片来自网络,如有侵权请联系删除)

到了这里,我们有两个问题:

第一、商品确实是在交易海外衰退了吗?

第二、海外衰退的程度有多大,商品会走2015年的翻版吗?

要回答这个问题之前,我们应该先看一下2024年整体大宗商品的上半年交易逻辑是什么。

因为,通常一段商品上涨的主要矛盾,也是商品下跌的主要矛盾。

(图片来自网络,如有侵权请联系删除)

但是,日元套利逻辑从数据上看并不是大宗商品下跌主要矛盾!

2024年商品交易的主要逻辑是什么?它的本质是什么?

2024年上半年大宗商品的交易逻辑

我们最近连续为私募与产业客户做路演,标题就是:2024年大宗商品轮动转换,也是和大伙共同讨论一下商品的走势。

数据来源:渤海期货研究院

2024年上半年逻辑是比较清晰,我们记得在一季度去北京各大券商与私募路演,我们还去了著名的金融街,见了几家百亿千亿级别的宏观私募,讨论补库周期的大逻辑。

数据来源:渤海期货研究院

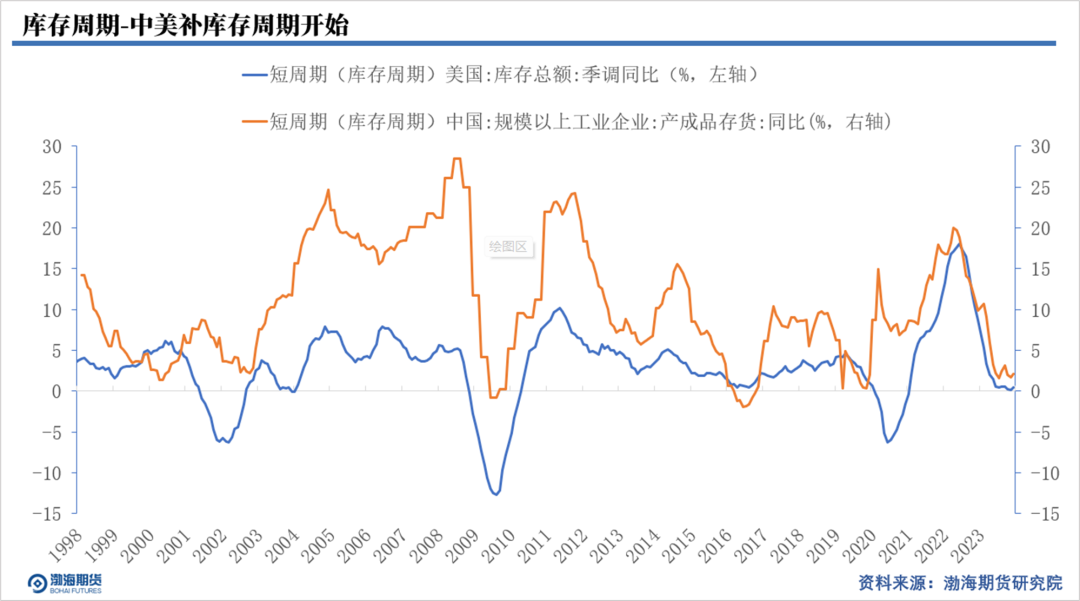

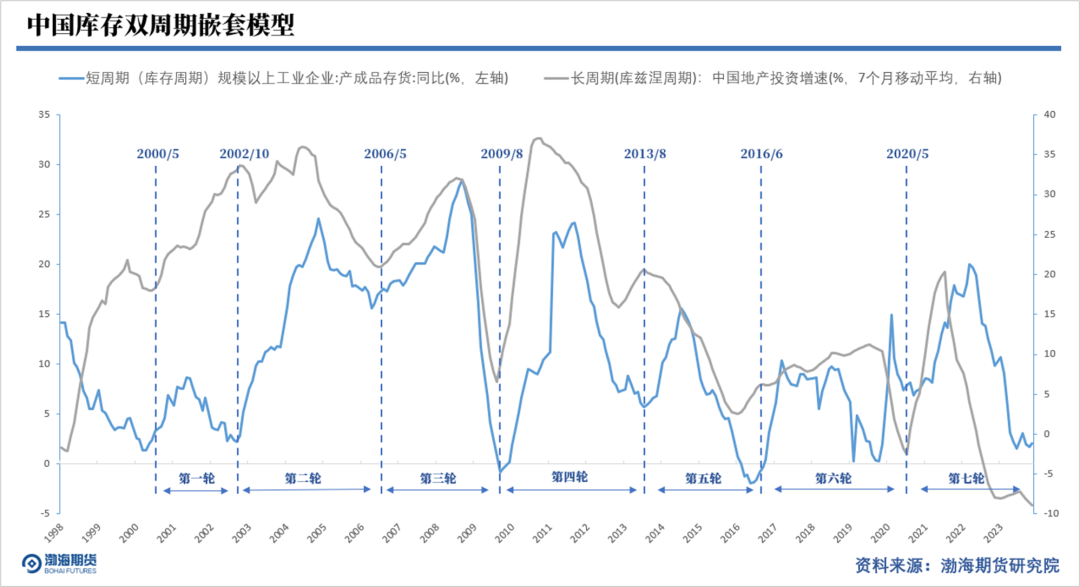

其中最主要的核心依据是,中国开启第八轮补库存周期的大逻辑。

下图中,我们可以看到2024年2月份开始,中国与美国同时进入低库存节奏,这种情况下就会有补库存的预期。

通常补库存的逻辑有两个,一个是中国补,带动价格上涨,美国也补。另一个是美国补,中国的产品出口,两边同时补库存。

很明显,咱们国内的政策是今年保持定力,要固本培元。

数据来源:公开数据收集,渤海期货研究院

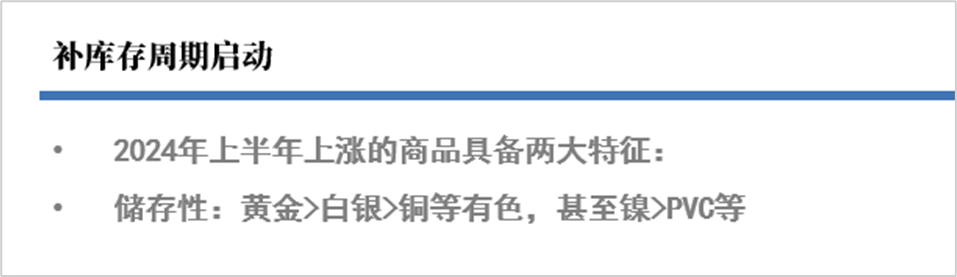

上半年,热卷出口到越南,PVC出口到印度,商品急急忙涨一大波,都在讲宏观预期,国内外补库存周期开始。

这样的话,在2024年初,中美的工业产成品库存水平比较低,同时原油,铜,黑色与化工品均处于比较价格比较低的水平。

补库存周期开始启动了,这是中国第八轮补库存周期,通常一轮补库持续时间在10个月-20个月不等。

其时间长度与力度是由一个因素所决定,那就是:

宏观政策!!!

数据来源:渤海期货研究院

咱们从上图中可以看到,在2013年的弱补库存中,共补了11个月。在2016年的补库中,共补了10个月。

不过,从去年开始,大家都应该转变思维,不能对宏观抱有太大的放水预期,这个时代已经过去了。

危机,放水,再危机,再放水,再危机,再也不轻易放水了!

(图片来自网络,如有侵权请联系删除)

实事求是,认清现实的固本培元是很重要的。

中国经历了七轮库存周期了,我们纵观从2000年开始的中国第一轮库存周期,每次补库存的顺序,通常是从工业品开始。

这主要是工业品的价格绝对低的时候,具有非常好的储存属性,譬如,当铜的价格暴跌之后,由于低仓储费就会有投资者买。

至少,在经济周期的底部,囤原油的不多,囤鸡蛋就更麻烦了,囤大枣和苹果还担心变坏。

数据来源:渤海期货研究院

商品是具有货币属性的,因此商品的储存性就比较重要,不管怎么说,有色金属就这样涨起来了。

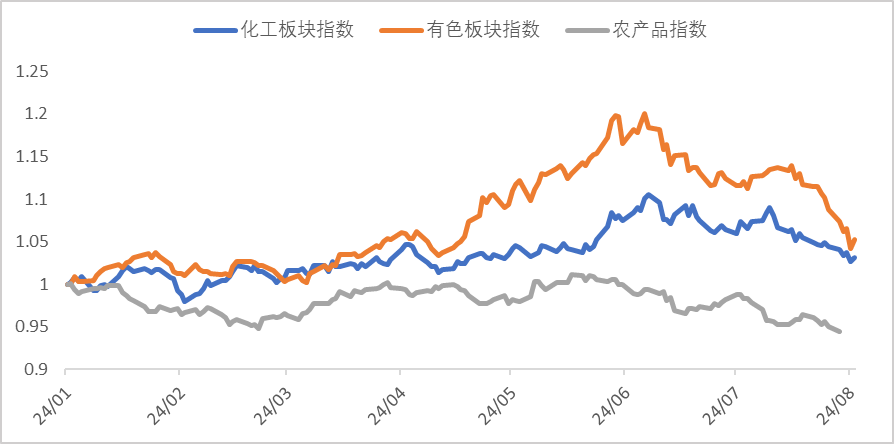

我们比较一下今年农产品,有色与化工的上涨顺序。

数据来源:公开数据收集,渤海期货研究院

有色上涨幅度是第一位的,确实有色的储存属性好,尤其是大妈们又开始买黄金,加上央妈也开始下场了,黄金一骑绝尘。

然后,得到的消息是,央妈从5月份开始不买黄金了。

接着咱们去金店发现,也是人头攒动的景像消失了,黄金开始遇到压力。

农产品自然最弱,现在水果太多,补库存跟农产品没啥关系,也是下跌的最多的,我们也是想有了抄底的机会。

结果,从大豆到豆粕,从菜粕和豆油,一直是底部之后还有底。

那么,在2024年上半年,整体补库存水平如何?

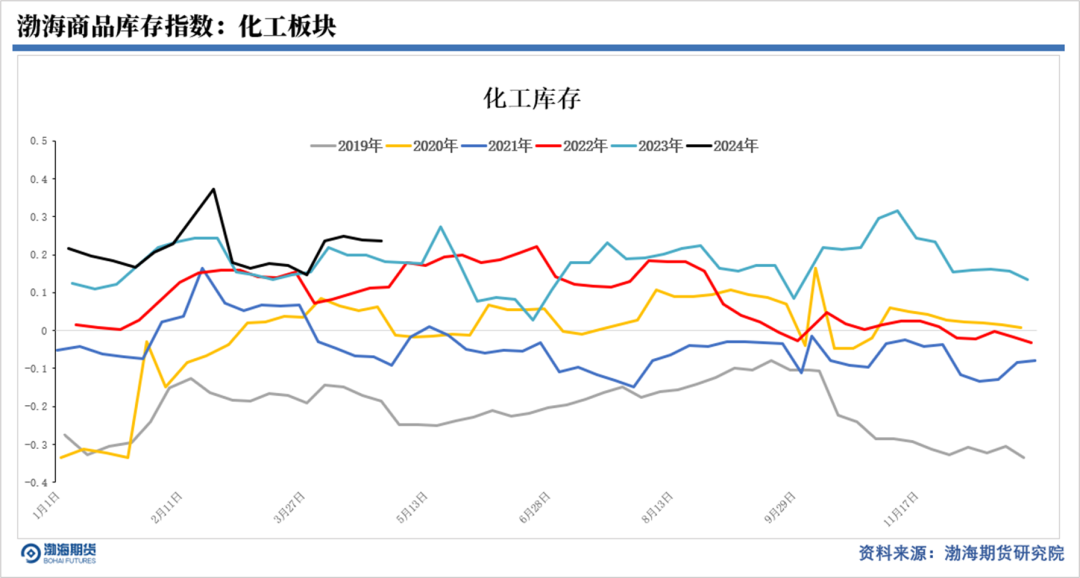

我们看一下化工,化工是比较弱的,我们专门量化了化工品库存,如下图:

数据来源:渤海期货研究院

这库存水平在就不太对了,上半年整体商品的库存不低,补的有点快。

虽然PTA都在大摩和乾坤的带动下,上涨到了6200元。

不过,这次产业客户没有再惯着这两兄弟,直接套保盘丢上去了。

想想吧,现货都卖不动,PTA还拉上6000了,还增仓20万?

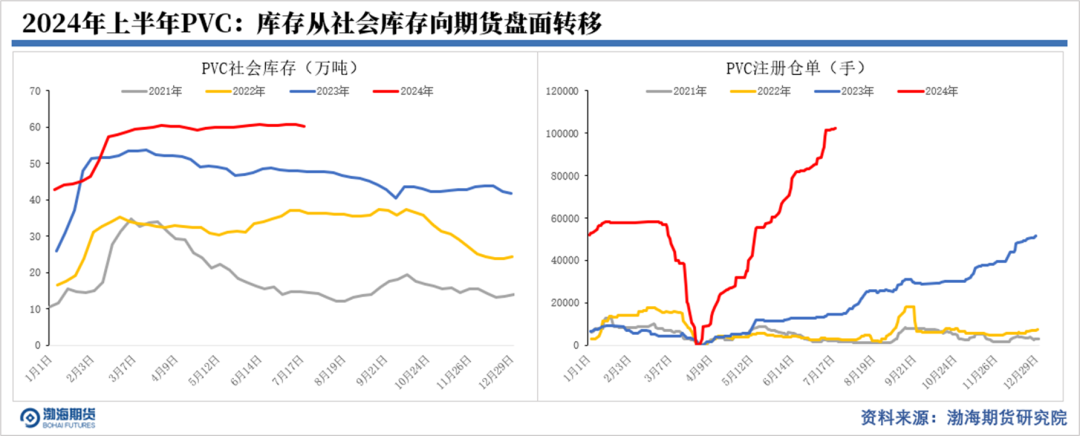

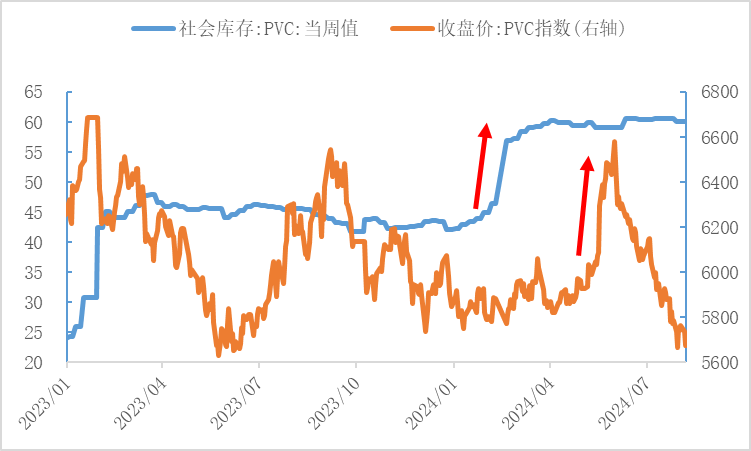

除了PTA,PVC也是上半年一度涨到6600元,不过,这库存着实有点高。

数据来源:公开数据收集,渤海期货研究院

看看仓单,再看看库存,这是一个什么概念呢:

PVC社会仓库中60万吨,其中50多万吨都是在2409期货盘面是进行交割,并没有实际变成下游的产品。

数据来源:公开数据收集,渤海期货研究院

但是,我们看到PVC的价格上半年巨大的上涨幅度,这就叫做:宏观的力量!!!

当然,宏观的力量有其局限性,也就是时间价值,当期货合约进入交割月后,它的力量衰退,接下来由交割力量所决定。

数据来源:渤海期货研究院

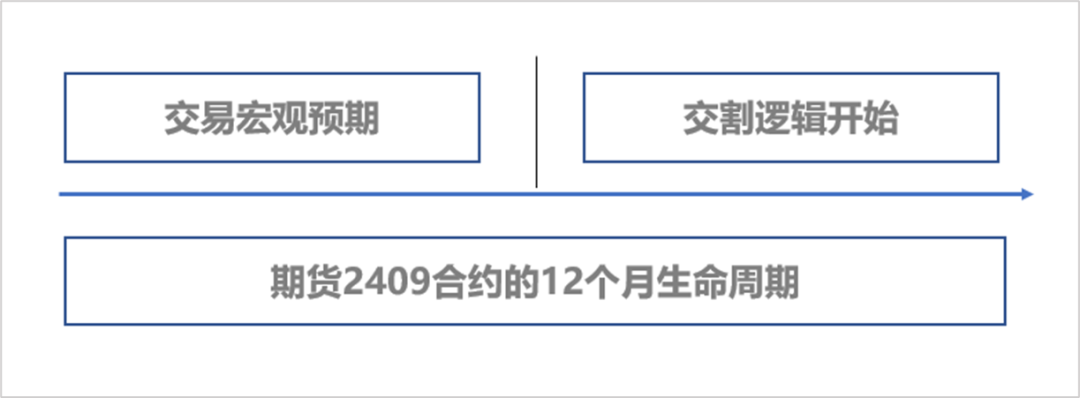

而交割逻辑,通常是在交易产业供需真实的基本面,所以我们看到产业客户通常会迷糊的是:

凭自己多年丰富的产业逻辑,经常是供需矛盾去判断期货的预期,在期货12个月的生命周期中,其中大部分时间是在走宏观预期逻辑,只有在最后交割前开始回归产业逻辑。

看着现货做期货是最容易犯迷糊的,现货可以逢低买的时候,可能期货是适合逢高空,他们并不是一个逻辑。

总结一下:2024年上半年是由美国补库存带动中国出口好转,在内需极差的情况下,商品仍然开始反弹,但是库存仍然比较高,2409高升水进入交割月就开始显现压力了。

交割逻辑形成了2409合约的大顶部

所以在上半年大宗商品上涨中,高库存+宏观预期的补库存逻辑,带动商品持续上涨,但是在6月份,这个宏观逻辑转换了。

从宏观补库存逻辑,变成了:接受现实的高库存,走基差回归。

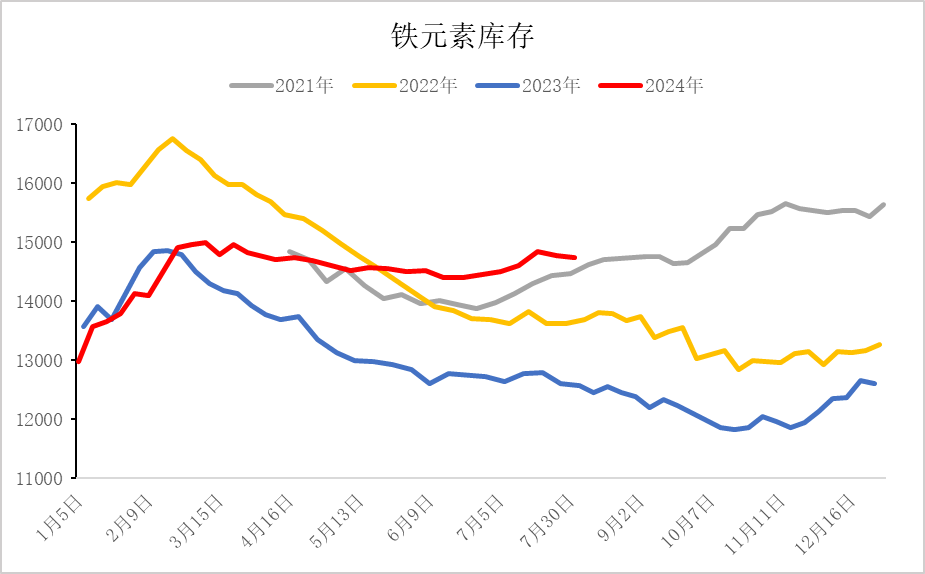

如果PVC是个例,我们再看黑色的库存如下:铁元素的库存极高!

数据来源:公开数据收集,渤海期货研究院

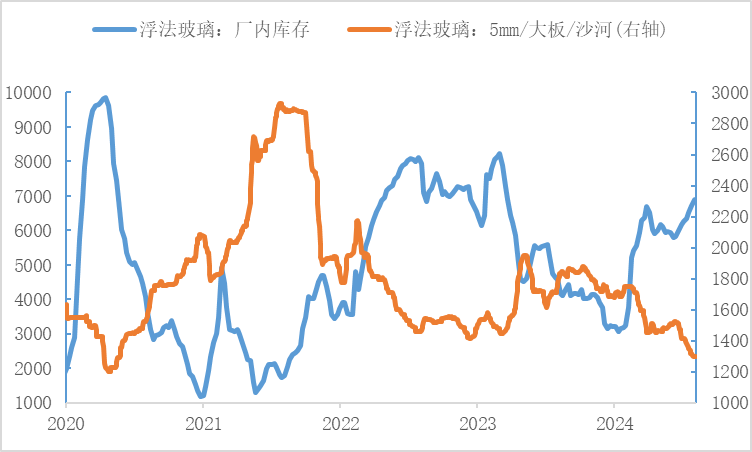

如果黑色又是个例,咱们再我们再看玻璃的库存如下:

数据来源:公开数据收集,渤海期货研究院

玻璃的库存持续上涨,而价格跌破1400元,开始要亏钱了。

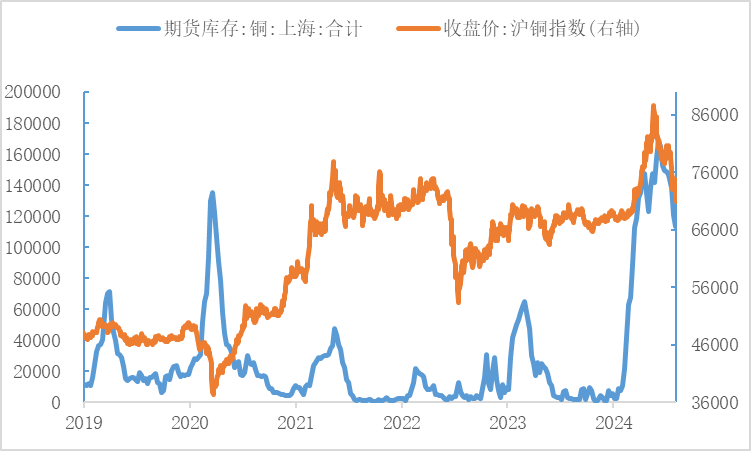

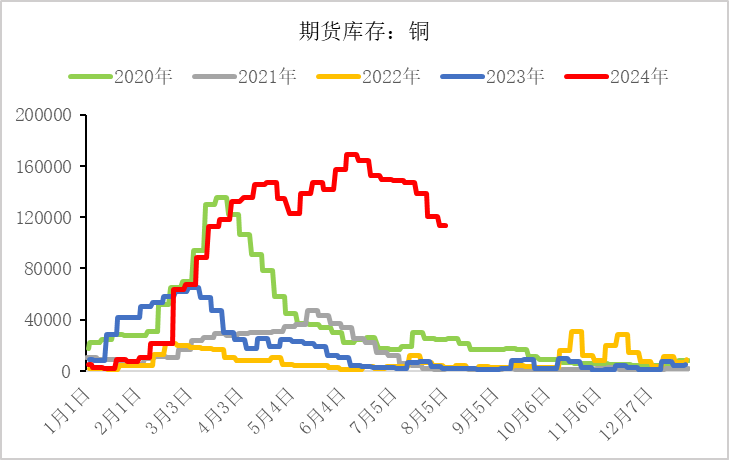

我们再看铜的库存与价格双坐标如下,铜的库存都有点吓人,说好的是铜供应紧张的故事呢?

最后还是要回归交割逻辑,高库存,高升水要回归了。

数据来源:公开数据收集,渤海期货研究院

数据来源:公开数据收集,渤海期货研究院

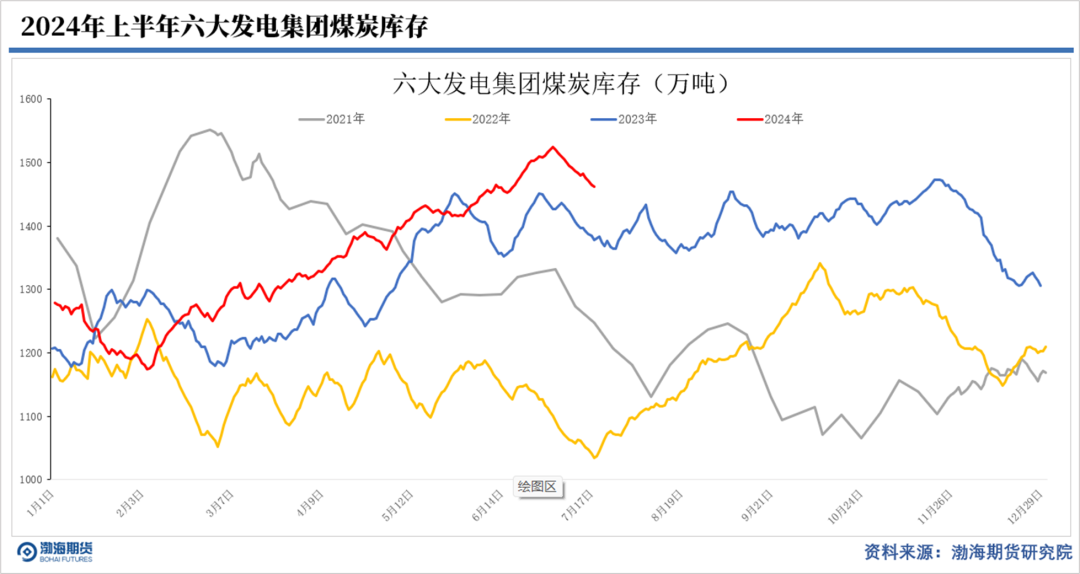

甚至是煤炭的库存都是处于比较高的水平,这马上热天要结束了,还没有上涨,那淡季来临会如何?

有点压力了呀。

数据来源:公开数据收集,渤海期货研究院

我们从去年开始研究宏观库存周期对商品的影响,今年发现在指导交易上有帮助,但是宏观与产业是商品价格的两个面。

缺一不可!两条腿,总是好一些。

我们在2024年把宏观逻辑尽量数据化,做了相对量化的宏观利润指数,这宏观一定要结合到盘面数据上才有意义。

按我们的研究体系,我们看到在2024年商品上涨的过程中,补库存是不能持续的。

04

2024年下半年商品的逻辑转换

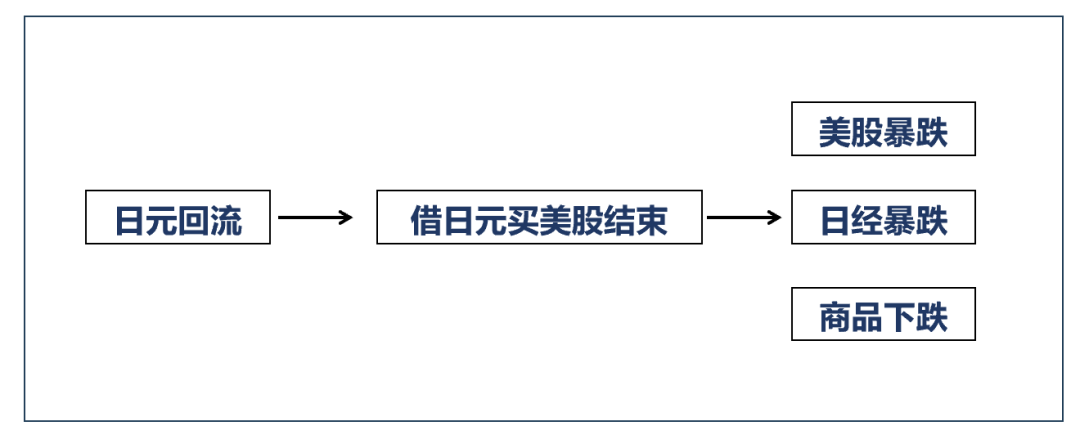

在第一部分中,我们看到日元回流是从2024-7-11开始的,但是商品指数是早在一个月之前已经见顶。

2024年下半年商品的下跌是从2024-6-1开始,我们从文华指数的表现可以看出:

数据来源:文华财经,渤海期货研究院

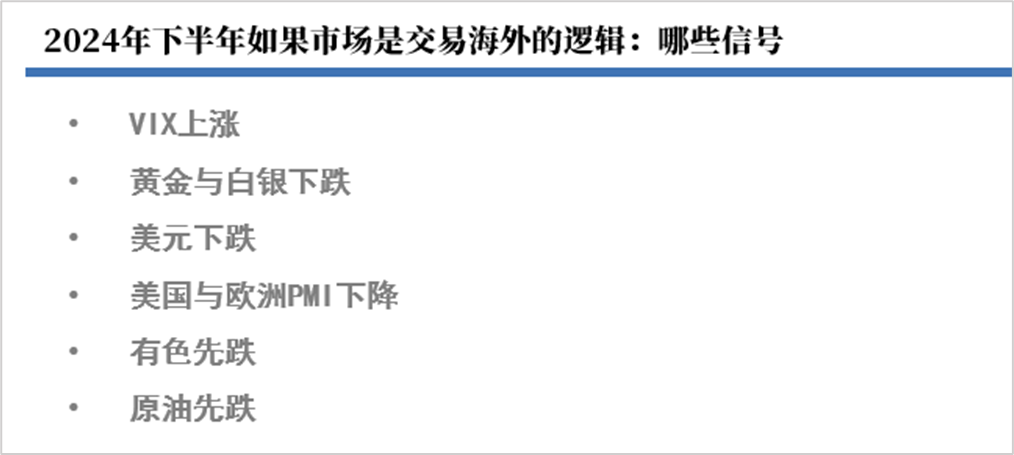

文华指数是从6月3日开始下跌的,而这一天开始,我们发现VIX开始上行,美元下跌,同时有色开始下跌,宏观情绪开始了。

数据来源:渤海期货研究院

我们通常会观察上述的宏观指标,尤其是PMI,VIX,原油与有色是受宏观情绪最重要的两个大类。

但是,商品开始下跌,比日元升值的日期早了一个多月。

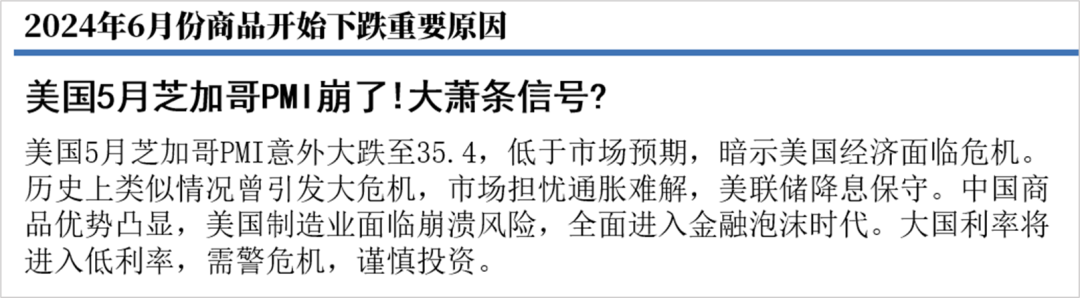

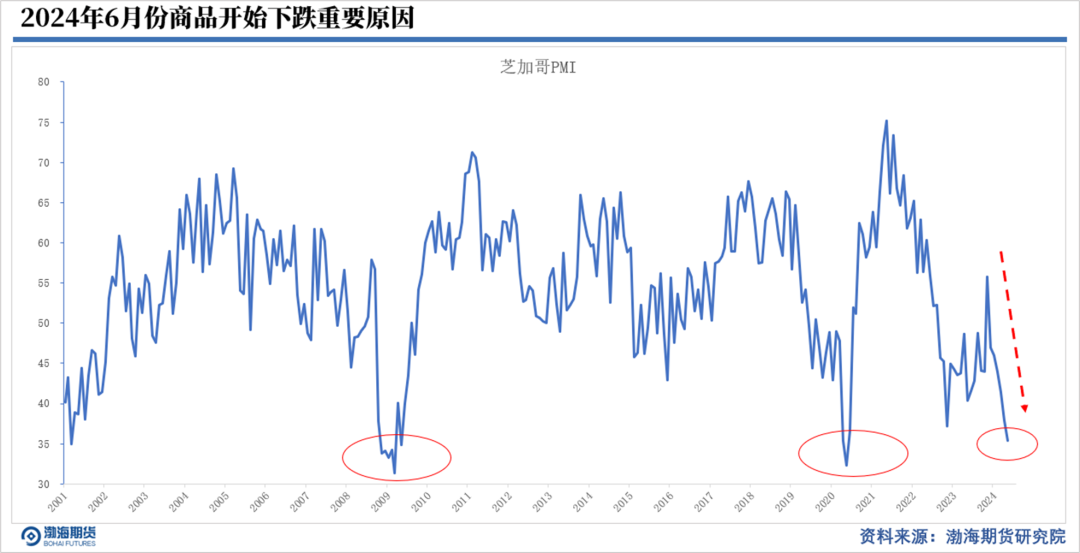

为什么2024年大宗商品是在6月1日这天到顶,实际上是因为从这一到开始,交易海外衰退的逻辑开始,而其中最重要的信号是这一天公布了美国的PMI数据。

这个数据为什么这么重要?

数据来源:渤海期货研究院

主要它太低了,低到比2020年,2008年差不多的水平,如果单纯从这一数据来看,大家担心国外是不是衰退很严重?

数据来源:公开数据收集,渤海期货研究院

假如,美国现在开始衰退了,补库结束了。那么,中国从2024年1月份开启的第八轮补库存周期就这样结束了?

商品从此开启下跌的态势?

我们需要比较与今年补库存周期比较类似的2014年,也就是第五轮库存周期,商品实际上也是在补库存,但是价格持续下跌。

主要在于,当时的中国房地产周期也是向下的。

而2024年,同样房地产周期也是向下运行,除非强有力的宏观政策改变,才能扭转这一预期。

所以,很多悲观的人士对2024与2014进行比较,认为商品后期下跌会比较大,这样想,也不无道理。

数据来源:公开数据收集,渤海期货研究院

但是,当下有利的是,现在整体美国与中国的库存并不高,不大可能在短期内复制2015年那样的超长去库存熊市,只是大方向还没有看到反转的可能,不过跌的过急,反弹是应该有的。

现在,没有宏观政策大放水情况下,反弹的高度可能会有限。

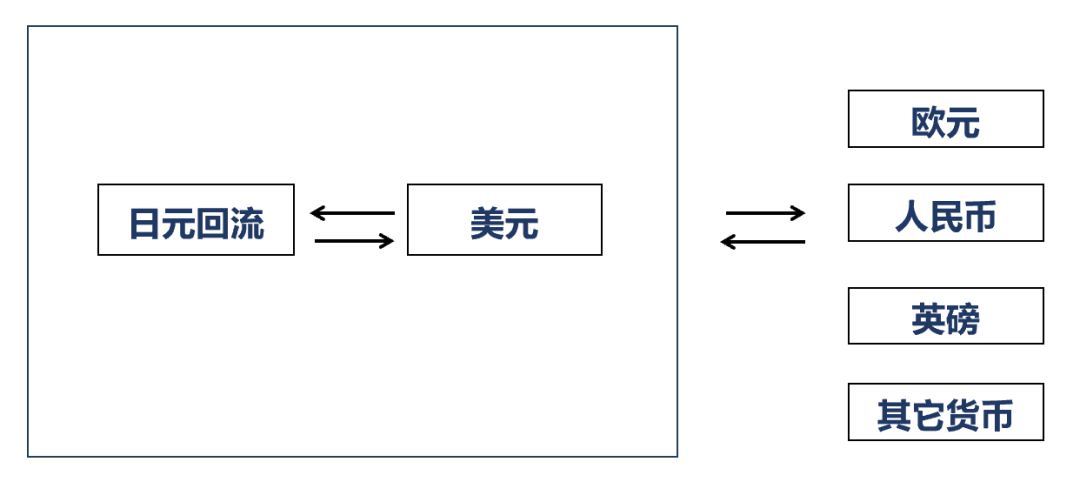

商品未来的走势也是要关注日元的宏观影响,咱们细说一下。

日元套利与美元、人民币

之前有数据统计看到,每次日元加息之后,通常代表着经济危机的开始,日元与美元实际上是比较紧密的关系。

我们可以做下面一张图来看:

数据来源:渤海期货研究院

美国降息的同时,日元开始加息,资金从美国向日本回流。

而美国加息的时候,日元保持低利率,大量的资金从日本流向美国。

日元相当于美元的外挂,需要你的时候,你就要上战场的。

总之,货币尽量不要流向其它国家,尤其是美国最忌惮的一个东方区域。

美国希望能够控制资金的定向流动,最好是流入日本这个外挂。

2022-2023年期间,我们都知道美国与欧洲的CPI上升很快的,美国就是不降息,是因为各方面条件没有准备好,尤其是日元这边,还有需要与某神秘力量的对抗。

而实际上欧洲各央行已经降了不少,大家都早就扛不住了。

1、瑞士央行,年内迄今降息次数:2次

瑞士央行今年3月率先在发达市场经济体中实施了本轮周期的首次降息,6月再度出手将借贷成本降至1.25%,当前市场预计9月将再次降息。

2、加拿大央行,年内迄今降息次数:2次

加拿大央行的政策目标目前正在从抑制通胀转向保护经济,自6月以来已累计降息了50个基点,隔夜利率已降至4.5%。交易员普遍预计加拿大央行年内还将进一步降息。

3、欧洲央行,年内迄今降息次数:1次

欧洲央行在6月份首次降息之后,上个月维持存款机制利率不变,并拒绝讨论下一步举措。总体而言,欧元区通胀率已降至了接近欧洲央行的2%目标附近。

4、英国央行,年内迄今降息次数:1次

英国央行周四宣布降息25个基点至5.00%,这是自2020年3月以来的首次降息。

实际上美国硬撑着不降息,正是在进行货币战争的的需要!

咱们看一位金融高手,他在18年前对中美未来的金融格局做了预演,客观来说,能有这样的眼光,必然是对金融有深刻的理解。

在2006年缠中说禅李彪先生,预测了未来的世界经济格局:

“资本主义经济循环中其总体饱和度和人口关系存在类似电子轨道量子化般5倍递增的结构。”

“1000万和5000万人口在中古和近代是完成所谓强国的两个基本人口数量。在大不列颠王国以5000万数量级别完成其霸业后,美国和苏联在2亿5千万级别完成了它们的历史表演,而下一个级别就是12亿5千万级别,目前世界各经济体之间的联盟是为资本全球化12亿5千万级别的竞争储备力量。”

所谓两个龙头之类的事情,从最终上看是不可能存在的,例如上世纪的苏美两大龙头的竞争,最后也以一大龙头的胜利而结束。因此 2019 年后,不排除依然出现一段时间的两大龙头局面,但这最终将会改变。”

“美国是汇率操纵的高手,但汇率的操纵还是为了其总体利益服务的,美国经济目前面对的最大危机就是泡沫化,而美国目前0以下的储蓄率使得其经济的危险性达到空前的地步。”

“从某种程度说,美国已经玩得高处不胜寒了,关键是不能让资本大量逃离,否则就会连续崩盘跳水。

为了避免以上情况出现,美国唯一可行的货币战略就是在该大反弹到位前把货币贬值到一个相应的地位,这样才使得美元资本套现后不能以一个较高的汇率出逃。”

“从某种程度上就是在货币层面为美元资本加了一个套,这样套现出来的美元资本逃离的决心和力度将大幅度减少,这是美国阻止美国经济崩盘的唯一非战争的可行办法。”

“但是这个办法唯一的罩门就在,如果有一个容量极大的货币紧贴美元,则美元贬值的所有如意算盘将打不响,而人民币正好就是这种货币。

人民币与美元的挂钩使得美元资产变现以后有了一个顺畅的逃跑渠道。人民币经济比美元经济最大的优势在于泡沫化极低,储蓄率极高,这对于美国经济是一个致命的威胁。

“只要人民币战略得到坚持,把池子挖好,则美元的贬值战略将彻底破灭,一旦该战略破灭,美国经济将面临最巨大的冲击,这也是以前帖子里面预测2019年90年大周期世界经济大危机的现实基础,正确的人民币战略将加快、加深这个进程。”

上述是缠中说禅在2006年对于2019年之后金融形势的预测(咱就经常会想,为什么就是有些人才这么牛,能够看透未来)。

关于货币战争,最重要的是汇率战,这里就不详细展开了,最近老魏也是买了不少书,去研究汇率与经济的逻辑关系,推荐大家看一下。

(图片来自网络,如有侵权请联系删除)

其中《罗斯柴尔德家族传》才知道战争的背后是金融,拿破仑与威灵顿的战争并不是完全输在军事上,而是背后的金融。

罗氏家族一度控制了欧洲各国的汇率与债券,甚至控制了军事与政治力量。而《贝莱德》几乎控制了世界上大部分的银行与产业,矿产与粮食。

《失去的三十年》我们看到日本当时是全球的经济中心,但是美国的通过汇率战争,把日本扼杀在崛起的摇篮中。

而《大空头》中详细描述了,2008年次贷危机的精巧设计与策略,《1984》让我们深入了解世界是如何运作的,这本书指出汇率,是大国间的游戏,却是影响每一个人的财富!

日元、美元、欧元与人民币的流动直接影响着世界财富的转移,从而影响大宗商品的方向。

06

商品跌出机会来了吗?

我们结论是这样,可能不一定准确,但是得有自己的体系与逻辑:

1、人民币与美元+日元同盟的汇率战,是2024年贯穿全年的主要矛盾,导致美国在高通胀下迟迟不降息,人民币也无法大规模降息,保汇率是大战略。

2、在整体全社会需求不足的情况下,受到不可能三角的制约(资本自由流动、固定汇率、货币政策独立性三者也不可能兼得。)要保汇率,且阻止资本大量自由流动,就无法进行独立的大规模降息放水操作。

3、所以,内需求不足导致大宗商品在2024年全球第八轮补库周期中,处于比较艰难的境地,但是2024年1-7月份基本上完成主动补库存,同时引发有色与原油等大宗商品6个月的反弹。

4、但是,由于需求仍然不足,库存在6月份已经处于高位,而2409合约处于大升水格局,交割逻辑引发了期货向现货修复的需求,市场交易逻辑从交易宏观预期复苏->转向交易2409交割逻辑修复升水。

5、2024年的补库存逻辑,并不是内需求主导,而是由于美国进口需求,譬如热卷出口越南,PVC出口印度,间接出口到美国,但是从6月份开始美国PMI暴跌,引发对国外衰退逻辑,这样2409期货升水进一步大幅修复,并且已经估值修复较低。

从渤海研究院大宗商品基差率来看,整体期货价格不再高值,甚至由于交易预期衰,部分商品过分低估。

6、8月中旬开始部分低估的期货品种有基差修复的需求,市场的交易逻辑从交易海外衰退转向交易估值修复,交易驱动逻辑开始。但是由于货币战的制约,国内外都无法通过放水刺激需求,商品未来仍然有压力,但是当下再持续大规模做空的策略要开始退出市场。

如果我们的逻辑正确,接下来,将会看到商品市场空头资金开始减仓。

(图片来自网络,如有侵权请联系删除)

当下,自然是大家都极度悲观的时候,抛去基本面与宏观面不谈,从常识的角度来说:

“买没有人想要的东西;在没人想要买的时候买入。”---卡尔 ·伊坎

这个时候,是不是看看哪些错杀的,布局一下四季度的反弹机会。

END

END

本文作者可以追加内容哦 !