如果把所有的QDII债基和美债ETF(或中债ETF)相关性系数全部计算一遍,我会得到什么呢?

谁是TLT(20+年美债ETF)的最佳平替?我们买的基金,可以紧盯哪些债券ETF作为估值的“锚”,来估算净值变化情况呢?美元债基到底买的什么资产,是美债多还是中债多?

【基金范围】24只QDII主代码债基 VS 5只美债ETF、2只中债ETF

【数据选取】2024年初至今,每个交易日的基金净值,ETF的收盘价

【相关性系数简要说明】系数范围为(1,-1),数值为正为正相关,数值为负为负相关。绝对值大于0.7,高度相关;绝对值在0.3到0.7,中等相关;0到0.3,弱相关,两者没有明显同步性。

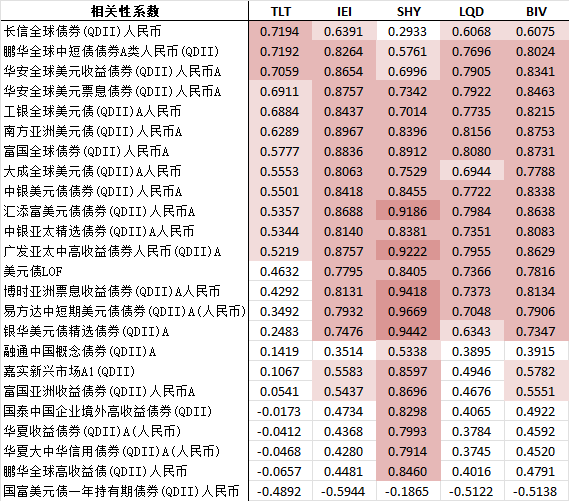

一、QDII债基与美债ETF的相关性系数统计表

1.TLT有不错的平替吗

看数据有3只QDII债基的相关性系数比较高,把相关性系数最高长信全球债券基金的拎出来看看,相关性系数0.71。

从24年初至今的数据,长信全球债券基金的走势大体和TLT一致,但是波动率差距比较大,平替效果不佳。从相关系数统计表看,QDII债基的久期基本在10年以内,净值波动最多只有TLT的一半,平替是不存在的。以后,不妨多看看IEI(3-7年美债ETF)的走势。

2.QDII基金的锚是谁?

不同基金的投资逻辑不同,选取参照的债券ETF也是不同的。我们把上表中相关性系数最高的一组基金拎出来看看,易方达中短期美元债与SHY(1-3年短期美债ETF),相关性系数0.96。

两只基金的走势拟合程度非常高,把SHY当做易方达中短期美元债的净值估算锚是比较合理的。同时也注意到,从5月底开始,易方达的波动率上升了,收益表现比SHY更好,是因为基金管理人提高了投资组合的久期(基金的2季报中有说明)。该基金的投资风格稳定,投资目标清晰,持有的感受比较好。

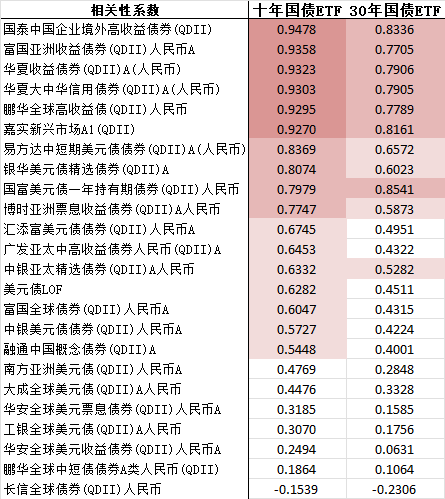

二、QDII债基与中债ETF的相关性系数统计表

带有“亚洲”两个字的美元债和中债的相关性非常高,他们篮子里有大量的用美元计价的内地中资企业债。因此,我们应该用不同的逻辑去持有这类债券,比如,我们不应该期待美元降息,这类债券的净值会大幅上涨。

我们把今年年初至今表现最好的QDII债基——华夏收益债,与它相关性系数高达0.93十年国债ETF走势拎出来看看。

虽然两者的运动方向是比非常一致的,但是从5月开始,华夏收益债券的净值增长有一段非常陡峭的走势,两者的波动率差距比较大。因为目前没有高收益债ETF,暂时没有找到更合适的锚预测该类基金的走势。

从上面两张相关性表格,可以发现,走势主要跟随美债的QDII基金和走势主要跟随中债市场的QDII债基,大概各有一半。不同的时机适合配置不同的基金,并没有绝对的优劣之分。

$大成全球美元债(QDII)A人民币(OTCFUND|008751)$$银华美元债精选债券(QDII)A(OTCFUND|007204)$$工银全球美元债A人民币(OTCFUND|003385)$

本文作者可以追加内容哦 !