$华强方特(SZ834793)$

1、整体业绩预览

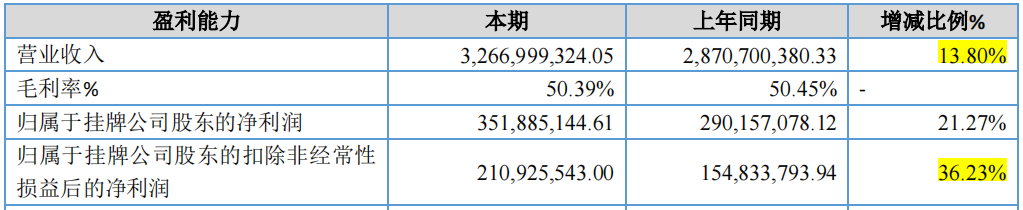

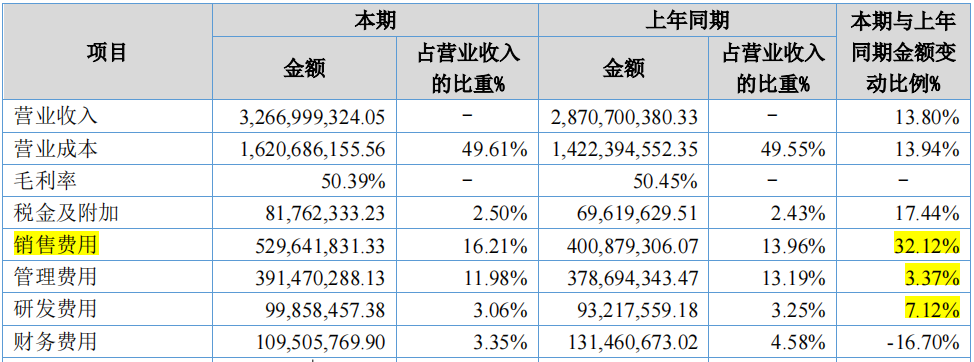

24年上半年营收32.67亿,同比增长13.8%,扣非净利润2.1亿元,同比增长36.32%。从业绩增速看,公司上半年整体业绩增长还是可以的。得益于春节档大电影《熊出没-逆转时空》的优越表现,公司净利润增速远高于营收增长。

2、核心业务

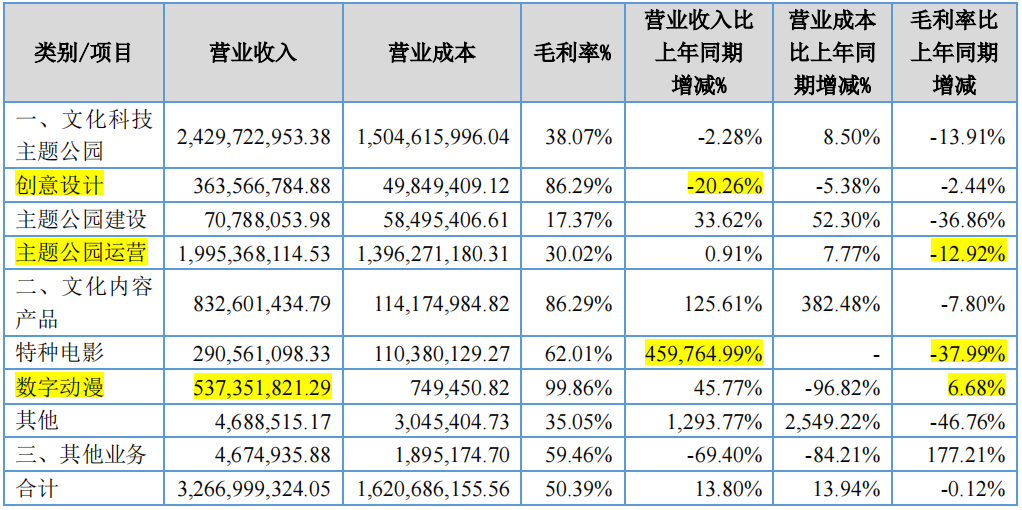

分业务看,主题公园运营收入19.95亿元,同比增长0.91%,但毛利率下降12.92,预计是门票促销活动等。

创意设计业务唯一下降的核心业务,上半年营收3.63亿元(23年同期4.55亿元,同比22年下降18.64%),同比下降20.26%。这块业务连续下降,确实不太清楚收入确认是咋样的,感觉可调节性还是满强的。从长期的视角看,创意设计业务下降是必然的,因为不可能无限建设主题乐园,主要是下降的时候,其他业务的盈利能不能及时顶上来。

特种电影业务,因为特种电影设备验收存在周期性(验收时间可控性),波动较大,看全年数据会准确些。

数字动漫业务营收5.57亿元,同比增长6.68%,主要是公司大电影《熊出没-逆转时空》票房达到20亿元。公司分账比例大概38.91%(猫眼显示),分账金额7.12亿元。

3、利润构成

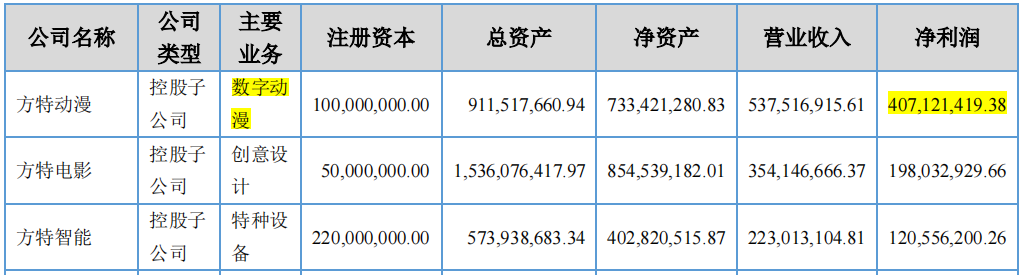

公司数字动漫业务净利润4.07亿元,创意设计净利润1.98亿元,特种电影设备净利润1.2亿元。三大业务合计净利润为7.25亿元。可见,主题公园运营业务净利润为 -3.74亿元。

4、主题公园运营业务

上半年主题公园运营收入19.95亿元,同比增长0.91%。营业成本13.96亿元,同比增长7.7%。主题公园运营的净利润预计为-3.74亿元(按上文推测)。

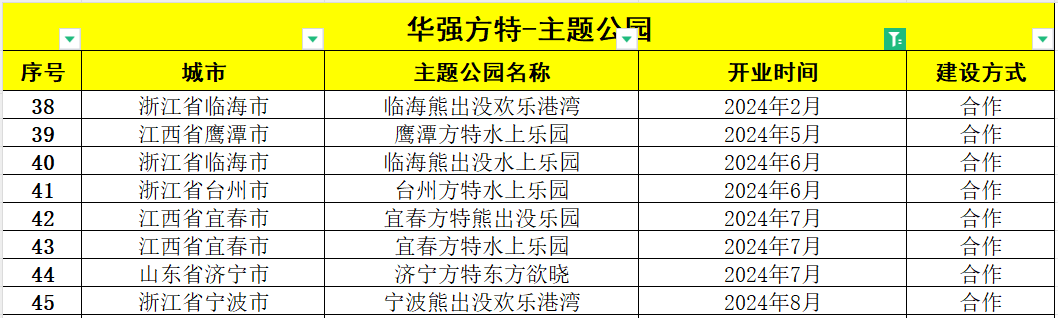

24年公司新开主题公园的开园速度大大提升,24年上半年新开4个。截止24年8月,公司24年已经新开业8个月主题公园,累计主题公园数量达到45个(在运营的44个)。

新开园的4个,其中有3个是5、6月份的,预计对上半年整体营收贡献不大。单个公园盈利方面,按照主题公园运营净利润暴力估算上半年平均每个主题公园净利润为 -850万元。

因华强方特的模式,每年的折旧和摊销巨大,且这块费用应该都是体现在主题公园运营业务上。所以一直以来,主题公园运营业务收入占比营收非常大,但利润占比小。

上半年新开园区对营收贡献小,但前期成本是实实在在的。另外,上半年极端天气估计也是对主题公园的营运业务有一定影响。上半年主题公园运营业务整体来看还是较为稳健的。

5、财务数据

公司上半年收入和成本增幅相当,毛利率保持在50%以上。公司整体营收规模和盈利水平自疫情结束,始终在稳步回升。

公司销售费用增加1.29亿元,增幅较为明显。主要是上半年新开园数量明显增加。以及整体主题公园的市场推广费用增加。

小结:华强方特半年报,综合看还是比较符合预期的,主题公园运营稳健,总体盈利持续增长。现在对华强来说,业绩增长30%或者50%已经不是核心关注点(只要业绩不大幅下滑),核心还是IPO能不能有新进展。

另外,公司2024年开园数量还在持续增加,不过预计后面还是会慢下来,毕竟现在各地方政府财政普遍也紧张。如果新建园区放缓或停滞,影响盈利的方面主要是创意设计业务和特种电影业务,能不能通过折旧和摊销的(到期)释放平衡好利润,且这个平衡点在哪,是我们需要思考的。

作者:慢慢投研(ID:MMTY_198)

温馨提示:本文观点只是个人思考和总结,不构成任何投资建议。企业分析仅限于基本面分享,不作为任何推荐依据。股市有风险,投资需谨慎!!!

本文作者可以追加内容哦 !